投資で儲けている人は非常にたくさんいます。人によって株式やFX、仮想通貨と種類は違うものの、いずれにしても投資によって収益を出しているというわけです。

ただ専業投資家であったり、他に事業をしている兼業投資家であったり、いずれにしても日本に住んでいる人は非常に税金が高いです。リスクを取って投資で儲けたとしても、多くを税金で取られるので複利でお金が増えにくいです。

そこで海外移住&オフショア法人を利用すれば、資産運用で増えたお金が無税になります。専業投資家であっても、他に本業がある兼業投資家であっても、海外移住をするだけで無駄な税金を支払わなくて問題ありません。

ただ投資で儲けているお金が高額な場合、移住だけでは不十分なケースも多く、この場合はオフショア法人の利用が必要です。なぜ、資産運用でオフショア法人の利用が重要であり、どのように活用すればいいのか解説していきます。

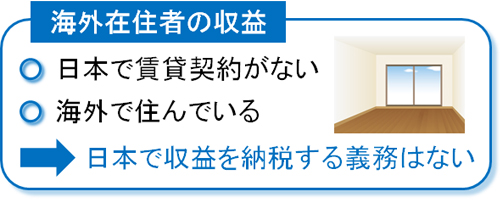

海外在住・非居住者は日本への納税義務はゼロ

日本で株式やFX、先物、仮想通貨へ投資し、儲けを出すと必ず課税されるようになります。株やFXの場合、一律で約20%の税率になることは有名です。ただリスクを取って儲けたお金に対して、20%も税金で取られていると複利の効果は弱まり、資産の成長スピードは圧倒的に遅くなります。

これが仮想通貨の場合は最悪であり、最高税率55%です。半分以上が無駄な税金で消えるため、いくらリスクを取ったとしてもまったくお金が増えません。

一方で海外に引越し、海外在住・非居住者になれば日本への納税義務はゼロになります。より具体的にいうと、年の半分以上を海外で過ごしている場合、日本へ税金を支払う必要はありません。

納税場所の判定では恒久的施設(PE)が重要になり、資産運用での恒久的施設とは、要は「あなたがどこの不動産に住んでいるか」を指します。あなたが海外に年の半分以上を住んでいる場合、海外の賃貸などで住んでいる場所が恒久的施設(PE)です。

通常、賃貸物件など家の中で株式やFX、仮想通貨の売買をすると思います。そのためあなたにとっての恒久的施設(PE)は海外に存在し、投資によってお金が増えた場所は日本ではなく、海外であると判断します。

たとえ日本の証券会社や仮想通貨取引所の口座を利用して資産運用し、お金を増やしたとしても、恒久的施設(PE)が海外である以上、日本への納税義務はありません。こうして、投資家は海外移住節税が可能になります。

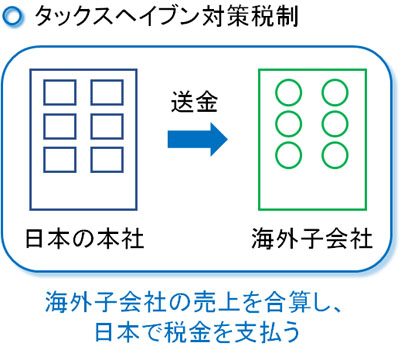

タックスヘイブン対策税制で必ず海外に住む必要がある

なお、中には海外法人を作って節税できないかと考える投資家もいます。これについて、日本に住みながらの節税は何をどうやっても不可能であることを理解しましょう。

日本にはタックスヘイブン対策税制があります。これは、日本国内の会社が税率の低い海外子会社に送金して課税逃れをしようとしたとしても、海外子会社の売上まで含めて、すべて合算して課税できる制度です。

同じように、投資家についても日本に住んでいる場合、海外口座を利用しようが、海外会社を作ってそこで資産運用しようが、日本での納税義務を逃れることはできません。

一方で海外移住さえすれば、まったく問題なく大幅な節税が可能になります。要は、あなたが海外に住んでいるかどうかが判定ポイントであると理解しましょう。

少額&キャピタルゲイン税ゼロの国なら引越しだけでいい

このとき、あなたの投資による儲けの額によって判断内容が異なります。まず、資産運用による含み益が100~200万円など少額なのであれば、キャピタルゲイン税がゼロの国に住めば無税になります。

日本の非居住者になるため、まず日本の税制は関係なくなります。重要なのは、「移住先の国の税制がどうなっているか」といえます。このとき、移住先の国でキャピタルゲイン(投資で儲けたお金)に対する税金がゼロの場合、オフショア法人の設立は不要であり、その国へ引越しするだけでいいです。

キャピタルゲイン税がゼロの国としては、例えば以下が知られています。

- シンガポール

- 香港

- マレーシア

- ニュージーランド

もちろん、キャピタルゲイン税が非課税の国は他にもあります。いずれにしても、資産運用での儲けの額が少ない場合、こうした国へ引越しするだけでいいです。そうすれば株式やFX、先物、仮想通貨などで儲けたお金に対する課税はゼロになります。

キャピタルゲイン税がゼロでも不十分なケースは多い

一方で投資での含み益が数千万円、数億円の規模になる投資家の場合、例外的に注意が必要です。キャピタルゲイン税がゼロの国へ移住さえすればいいわけではないからです。

例えば日本人が海外移住する場合、多くのケースで東南アジアを考えます。そうしたとき、マレーシアはビザ取得が比較的容易な国であり、日本人にとって海外移住先としての人気が高いです。

前述の通り、マレーシアではキャピタルゲイン税がゼロです。ただマレーシアのリタイアメントビザ(MM2H)については、納税者番号が付与されません。つまり、マレーシアに住むことはできるものの、ビザ取得して移住したとしても納税者番号がないため、あなたはどこにも納税していないことになります。

参考までに、以下はマレーシアのビザになります。

要は、場合によっては日本政府から「納税者番号がなく、長期の旅行をしているのと同じなので、日本で納税義務がある」とみなされるリスクがあります。

そのため、実は海外移住さえすればいいわけではなく、ビザの中身がどのようになっているのかも含めて確認しなければいけません。

こうしたリスクがあるため、株式やFX、仮想通貨などでの利益が大きい人の場合、マレーシア移住するにしても、単に引越しをして日本の非居住者になるだけでなく、オフショア法人を設立するなど事前対策をする人が多いです。

投資に税金を課せられる国は多い

なお、実際のところ海外の国でキャピタルゲイン税をゼロにしている国は少ないです。そのため海外移住節税によって日本の非居住者になり、日本への納税義務がなくなったとしても、現地の国へキャピタルゲイン税を支払わなければいけません。

例えばフィリピンの場合、儲けに対するキャピタルゲイン税はないにしても、株式取引税(売却税)が課せられます。つまり儲けに関係なく、株式を売買するなど取引をするだけで税金を課せられます。また仮想通貨については、フィリピンでは所得税の対象です。

またタイについても、例えば仮想通貨の取引で儲けを出すと所得税の対象になります。日本のような最高税率55%ではないので良心的であるものの、それでも高額な課税になってしまいます。

実際のところ、このように投資に対して課税する国は非常に多いため、単に海外移住して日本の非居住者になるだけでは不十分というわけです。

オフショア法人で資産運用し、法人税ゼロが可能

そこで株式やFX、仮想通貨などの投資で儲けたお金を無税にするため、ビザを取得して海外に住むことに加えて、オフショア法人を組み合わせるようにしましょう。

何も考えずに海外移住する場合、個人で投資をして儲けることになるため、あなた個人に対して課税されます。一方でオフショア法人の場合、個人とは完全に切り離された別人格として取り扱います。そのため、オフショア法人で投資をして儲けたお金については、個人とは関係なくなります。

前述の通り、日本に住んでいる場合でオフショア法人を利用する場合、オフショア法人での投資利益を含めて日本で課税されます。一方で海外の場合、タイやフィリピン、マレーシアを含めて「国外源泉所得(国外法人が稼いだお金には課税しない)」としている国はたくさんあります。

こうした国に住めば、オフショア法人での資産運用で得た利益は納税義務がありません。そのため、資産運用による利益が大きい人の場合、ビザを取得して移住することに加えて、オフショア法人を利用して投資で儲けたお金に対するキャピタルゲイン税をゼロにする人がほとんどです。

オフショア法人がない場合、例えばタイやフィリピンへ移住するにしても、国内源泉所得となります(国外源泉所得ではない)。そのため現地で納税義務を生じますが、オフショア法人がある場合は国外源泉所得となって無税です。

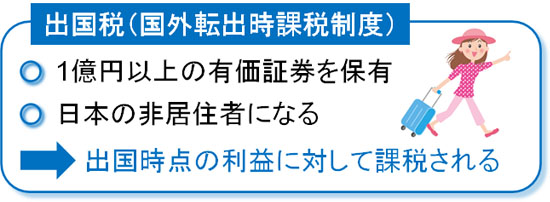

出国税(国外転出時課税)には注意するべき

なお、このとき投資で既に大きな含み益がある人は注意が必要です。日本には出国税(国外転出時課税)という最悪な税制が存在するからです。

日本は税金が異常なほど高額な国であるため、海外移住によって無駄な税金を省きたいと考える富裕層は非常に多いです。そのため日本政府としては、金持ちの海外流出を少しでも防ぐために出国税(国外転出時課税)を設立しました。

具体的には、日本居住者で1億円以上の有価証券を保有する人について、日本の非居住者になる場合、出国時点の含み益に対して課税されるようになります。

本来、含み益に対して課税されることはありません。ただ、出国税では含み益に課税するという乱暴な税制になっています。

ただ日本にいま住んでいる場合、法律には従わなければいけません。そのため1億円以上の有価証券(株式、デリバティブ取引など)を持っている場合、含み益に対して出国時に納税する必要があることは理解しましょう。

1億円未満の有価証券であれば、海外移住が完了した後に株を売却することによって無税にできます。一方で高額な有価証券を保有する場合、いまの含み益についていったん納税しなければいけないというわけです。

ちなみに、出国税に対象に仮想通貨は含まれません。株やFX、先物などの場合は出国税の対象であるものの、仮想通貨については出国税の対象外であり、何十億円の含み益があろうが関係ないと考えましょう。

投資で増えたお金はオフショア法人で自由に使える

なおオフショア法人を利用して資産運用し、増えたお金については前述の通り無税です。オフショア法人は法人税率0%だからです。このとき得た法人利益については、あなたが自由に利用して問題ありません。

例えば法人口座にある米ドル資産については、デビットカードを利用して個人的な買い物をしてもいいですし、ATMで現地通貨を引き出してもいいです。保有資産は米ドルであっても、ATMからは現地通貨が出てきます。

また、ネットバンキングを利用してオフショア法人から他の人に対して個人的な支払いをしても問題ありません。

オフショア法人は法人税がゼロのため、会計監査がなく、決算書の作成も不要です。そのため、法人口座のお金は入金があった瞬間に自由に使えます。つまり、投資家としてオフショア法人で資産運用した場合、増えたお金は実質的にあなたのお金として自由に利用できます。

投資家がオフショア法人で海外移住節税を行う

株式やFX、先物、仮想通貨などに投資をしている人は多く、これによって大きな収益を得ている投資家はたくさんいます。ただ日本に住んでいる以上、高額な税金を課せられます。

そのため、多くの富裕層は海外移住をすることによって税金ゼロにすることを考えます。これは投資家も同様であり、利益を出している人ほど海外移住節税によって納税を逃れようと考えます。

ただビザを取得して海外移住し、日本の非居住者になったとしても、正しく節税できないことがよくあります。そこで、オフショア法人を利用しましょう。これによって、合法的に日本にも現地の国にも税金を納めなくて済みます。

株式やFX、仮想通貨などで資産運用した利益を海外移住節税によって無税にするとはいっても、正しいやり方があります。どのようにすれば税金を省けるのかを理解し、行動するようにしましょう。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。