海外に住みながら日本で収入を得ている人は多いです。代表的なのはブログ・サイト作成によるアフィリエイト収入です。または、フリーランスとしてSEやデザイナーとして活躍している人についても、日本の非居住者でありながら日本の企業へサービスを提供することになります。

ネットショップであっても同様であり、このとき海外在住の場合は、どのように税金を支払うようにすればいいのか分からない人は多いです。

日本で収入が発生したとき、手順を間違えると日本で納税義務を生じるようになります。日本は異常なほど税金が高い国として知られているため、日本で確定申告をして税金を納めるほどあなたのお金は少なくなります。

そこで、海外在住者が副業やフリーランス(個人事業主)として活動し、さらには法人設立して収益を得るとき、どのように税金について考えればいいのか解説していきます。

ブログ収入の副業やフリーランスなど、日本での収入は普通

海外に居住してビジネスをするとき、リアルビジネスであれば多くのケースで現地人向けに商売をすることになります。このときは現地で納税することになるため、日本に納税する義務はありません。

一方で日本で収入が発生している人もいます。特にブログ・サイトを作成してアフィリエイト収入がある場合、日本で収入が発生していることになります。SEなどのフリーランスも同様に日本の企業に納品することになります。

ECサイト(ネットショップ)の運営者についても同じく、日本国内で物販をしている場合は日本にて収入があります。

このように考えると、日本で収入を得ている人は非常に多いといえます。そうしたとき、日本で確定申告をして納税するべきかどうかについては、最初に考えるべきは以下のポイントになります。

- 日本の居住者:必ず日本で納税

- 日本の非居住者:場合によって日本で納税

それぞれについて確認していきます。

日本に住民票がある居住者は日本で所得税を支払う

まず、日本に住民票があって日本に住んでいる場合、必ず日本で納税しなければいけません。この場合、日本国内に限らず海外で発生した収益をすべて合算し、確定申告することにより日本で税金を納めます。

このとき、住民票さえ抜けば非居住者になるわけではありません。たとえ以下のように役所に出向き、住民票を抜いたとしても、継続して日本国内に住んでいる場合、日本の居住者としての判定になります。

そのため非居住者になるには、完全に海外に住んでいる必要があります。

・日本に住民票を置いたままの場合はどうか

ただ、中には「完全に海外に移住しているものの、住民票だけ日本に置いている」という人もいます。健康保険証を残しておくことで、日本へ一時帰国したときにクリニックや歯医者を受診しても安く済ませることができて便利です。この場合、どうなるのでしょうか。

税務上の話をすると、たとえ住民票が日本に存在していたとしても、実質的に海外に住所があってそこに住んでいる場合、必ずしも「日本の居住者」という認定にはなりません。実態を考慮して、実際に海外に住んでいるのであれば非居住者の扱いになります。

しかし、日本で仕事があるために「住民票を日本に置いたまま、何度も日本と海外を行き来しており、日本の滞在日数が多い」という人だと非居住者として認められないリスクがあることは理解しましょう。

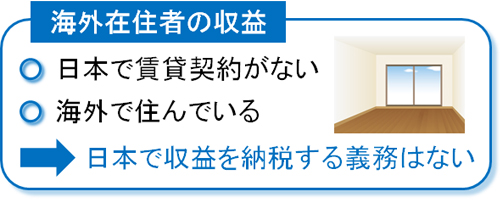

非居住者は日本国内で発生した収入に課税される

それでは、海外在住の非居住者についてはどうなるのでしょうか。これについては、日本国内で発生した収入について課税されるようになります。

居住者だと、海外の副業収入を含めてすべて合算しなければいけません。ただ、非居住者であれば日本国内の収入だけが対象になります。

ただ「日本国内で発生した収入」という言葉だけで考えると、ブログからアフィリエイト収入を得たり、フリーランスとして日本の会社からお金を得た場合、日本で発生した収入なので日本で確定申告をしなければいけないように思ってしまいます。

しかしながら、必ずしも日本で税金を納めなければいけないわけではありません。むしろ、税金を払わなくて問題ないケースが大半です。

日本にオフィス(恒久的施設:PE)が重要な判定基準

海外の非居住者であるとき、「日本で発生した収入かどうか」を見極める明確な基準があります。それは、日本国内にあなたのオフィスを有しているかどうかになります。もっと分かりやすくいえば、日本で賃貸契約を結んでいたり、実家に住んでいたりするかどうかが重要になります。

物理的なオフィスの建物について、専門用語で「恒久的施設:PE」といいます。例えば日本の実家に住んでいてブログからのアフィリエイト収入がある場合、実家が恒久的施設に該当するようになります。お金を生み出している、物理的な場所がPEになります。

税金の納税地を判定するとき、「恒久的施設がどこにあるのか」が最重要になるのです。

アフィリエイト収入やフリーランス・個人事業主で海外在住者は納税不要

そうしたとき、海外在住のアフィリエイターやフリーランスだと日本にオフィスがなければ、借りている賃貸マンションもありません。実家が存在しても、あなたはそこに住んでいるわけではなく現地の国で賃貸マンションを借りて住んでいると思います。

そのため副業でブログ収入があったり、海外から日本の企業へサービスを提供してお金を得ているフリーランス・個人事業主であったりする場合、恒久的施設は日本に存在せず海外にあるといえます。そのため、たとえ日本の企業からお金を得たとしても日本に納税する必要はありません。

前述の通り、日本の居住者が海外でお金を得た場合、現地の国にお金は支払わず日本で納税します。これは、日本国内に恒久的施設(PE)があるからです。

当然、その反対に海外に住んでいて日本に恒久的施設が存在しない場合、日本に納税する義務は一つもないと判断できます。「日本で収益が発生して日本に納税する」というのは、より厳密にいうと「日本国内に恒久的施設がある状態で、日本の会社から収入を得たとき」と判断できます。

・サーバーが日本でも問題ない

なおブログやサイト運営の場合、日本国内のサーバーを利用している人が非常に多いです。ただ、日本国内のサーバーを借りているだけで「恒久的施設がある」とはなりません。どこでサーバーを借りているかは、恒久的施設の判定に関係ないことを理解しましょう。

これは当然であり、アメリカの企業が提供するサーバーを借りたとしても、アメリカで納税することはありません。同じように考えれば、サーバーの場所は納税地に影響しないのです。

ECサイトのネットショップ運営者など、日本にPEがある場合は注意

ただ、アフィリエイトでのブログ収入やSEなどのフリーランス・個人事業主のように、自宅で作業できる人であれば「海外在住者=恒久的施設が存在しない」と判断できます。

しかし、中には日本国内にオフィスを残したまま節税のために海外移住する人もいます。その場合、かなり気を付けなければ日本で高額な納税義務を生じるようになると考えましょう。例えば、ネットショップの運営者がこれに該当します。

ECサイトを運営する場合、日本国内に安い賃貸の一室を借りてオフィス代わりにしている人は多いです。この場合、賃貸の一室でアルバイトが商品の検品や郵送をすることになりますが、日本国内で賃貸物件を借りているのでこの場合は「恒久的施設がある」と判断されます。

実際、過去にはアメリカ在住の非居住者が日本でインターネット通販をしており、日本国内にアパートを借りてビジネスをしていました。これについて裁判で争われましたが、東京地方裁判所は恒久的施設があるという理由で税務署勝訴の判決を下し、多額の追徴課税を食らうことになりました。

ここから、日本国内にオフィス(または法人)を有する状態で海外移住による節税をする場合、かなり綿密に検討しなければいけないことが分かります。

参考までに、私も以下のような雑貨類を取り扱って物販をしていますが、このときは日本国内で賃貸物件を借りずにビジネスをしています。

私の場合は生産メーカーに商品を作らせたあと、Amazonなどの倉庫へ直送してもらっています。Amazonは当然ながら私の会社とは関係ない他の会社であり、その倉庫を使わせてもらっているだけで、私が独自に賃貸アパートの一室を借りているわけではありません。

このように自ら賃貸アパートなどを契約せず、他メーカーの倉庫(施設)だけで完結している場合、恒久的施設(PE)は存在しないという判定になります。要は、自ら賃貸契約している物件(または実家)でお金が動いているかどうかが重要になります。

・不動産収入は必ず日本で納税

なお、そのように考えると日本の不動産収入については必ず日本で納税しなければいけないことが分かります。

「不動産で賃貸を借りる=日本国内に恒久的施設がある」と判断されるわけです。不動産そのものが恒久的施設の判断基準になるため、不動産から生まれた利益については必ず日本国内での収入と判断されます。

大家について、海外に住んでいたとしても日本での不動産収入は100%の確率で、日本で納める必要があり、確定申告が必要になると考えましょう。

日本の銀行口座が受取口座でも問題ないのか

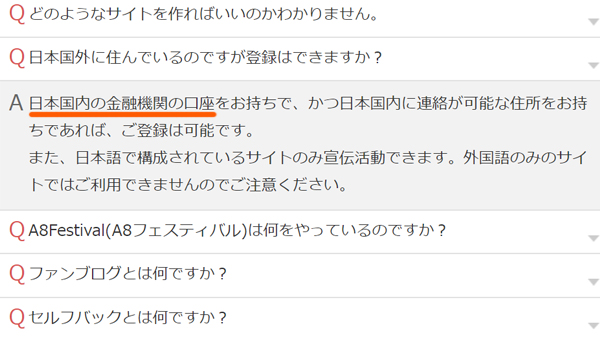

なお、実際に副業ブログによるアフィリエイト収入があったり、フリーランスとしてお金を得たりするとき、日本の銀行口座を指定するケースが大半です。

例えばアフィリエイトであれば、日本国内で海外送金に対応している会社はほぼ存在しません。日本のASP(アフィリエイトサービスを提供する会社)は海外送金が無理ですし、海外の銀行への振込が可能だとしてもGoogleやAmazonなどの国際企業でのアフィリエイト収入に限られます。

以下のように、ほとんどのASPで「海外に住んでいてもアフィリエイトできるが、日本国内の銀行口座を保有している人だけ」と記されているのです。

またフリーランスについても、日本の企業に対して海外送金を依頼するのは大変ですし、少ない金額なのにそのつど海外送金を依頼していると手数料が非常に高額になります。

そのために日本の銀行口座を活用することになりますが、「日本の口座を利用している=日本で納税義務を生じる」ことはないと理解しましょう。

実際のところ、例えば海外で活動している旅行会社の場合、代理で日本の個人口座を利用することは頻繁にあります。そうした人が日本で納税することはなく、現地の国での納税になります。同じように、アフィリエイターやフリーランス・個人事業主で海外在住者が日本の個人口座を受取口座に指定したとしても、日本での確定申告は不要です。

非居住者は消費税や源泉所得税が不要

また非居住者になった場合、消費税の支払いについても免除されます。日本は高額な消費税が存在するため、頑張って節税したとしても消費税で年間にして何百万円・何千万円も支払わなければいけないケースが頻繁に発生します。ただ、これがゼロになるのです。

国境をまたいだ取引であると、あなたの売り上げについて消費税の支払いは免除されます。海外居住の外国人が日本に消費税を支払う必要はありません。これと同じように、売上分について、海外在住の非居住者は日本で消費税を支払う必要がありません。

また日本で納税する必要がないため、源泉徴収税なども発生しません。海外で法人を立ち上げているなら関係ないですが、個人事業主として活動している人で日本と取引している会社が源泉徴収をしている場合、「海外在住なので源泉徴収は不要」と文句を言うことで源泉徴収を無くしてしまいましょう。

厳密には書類の提出が必要になるものの、「非居住者に対する源泉徴収税」という高額な税金を削減できます。

現地での納税は必須:納税しない場合は脱税

以上のように、「どのように考えて、海外の非居住者が日本での高額な納税を回避すればいいのか」について、考え方を解説してきました。

最重要になるのが「日本国内で賃貸契約している物件があるかどうか(=恒久的施設があるか)」になります。恒久的施設(PE)がない場合、非居住者の場合は発生した報酬について日本で確定申告する必要はありません。

ただ、現地の国で申告することで納税義務を生じるのは理解しましょう。

日本居住者の場合、日本や海外での収入をすべて合算し、日本で納税します。同じように現地の居住者の場合、「現地での活動や日本の収入、その他の海外での報酬をすべて合算し、いま住んでいる国(現地)で納税する」ことになります。

あくまでも日本の納税義務がないだけであり、住んでいる国での申告・納税義務が存在することは理解しましょう。もし現地で納税していない場合、それは脱税に当たるため、税務署にバレると超高額な納税&罰金となります。

現地での納税が厳しい場合、日本で納税またはオフショア法人の活用

なお個人事業主やフリーランス、法人経営者を含め、現地での納税が難しいケースがあります。例えばリタイアメントビザや留学での親子ビザで滞在している場合、納税者番号がなかったり、現地での納税が物理的に不可能だったりします。

この場合、仕方ないので日本で納税しましょう。海外の非居住者は日本の在住者に比べて利用できない控除が多く、所得税が通常よりも高くなります。ただ住民税10%の存在はないです。いずれにしても、累進課税による所得税を日本へ支払うことで脱税状態を回避するのです。

日本へ納税をするので、海外非居住者ではあってもまったく節税にはなりませんが、脱税によって犯罪を犯すよりは良い選択といえます。

または、オフショア法人を設立して無税にする方法は非常に有効です。世界には法人税率0%のオフショア法人を作れる国(タックスヘイブン)がたくさんあります。こうした国でオフショア法人を作れば、日本へ納税しなくても問題ありません。

参考までに、以下は実際のオフショア法人の登記書類です。

オフショア法人で法人税率が0%とはいっても、更新料の支払い(年35~45万円ほど)が必要です。更新料が実質的な法人税であり、更新料を払っている限りはタックスヘイブンの国へ納税していることになります。

非居住者は「日本にオフィス(恒久的施設:PE)があるかどうか」に加えて、「どこかの国にきちんと納税しているか」も重要になります。どこの国にも納税していない場合は脱税であり、犯罪を犯していることになります。もちろん、バレたら大変なことになります。

参考までに、年500万円以上の利益を出している個人事業主やフリーランス、法人経営者、投資家(株や仮想通貨など)であれば、海外に住むときにオフショア法人を作ったほうが節税メリットは大きいです。

ただ年400万円など、そこまで稼げていない人はオフショア法人を作るメリットがないため、おとなしく日本で納税するといいです。

非居住者の所得税・消費税の扱いを理解する

ここでは、海外居住者が日本国内の企業(または個人)に対してビジネスを行い、収入を得たときの取り扱いについて解説してきました。海外在住者の場合、「日本で確定申告して税金を納めなければいけないのか」によって手取り額がまったく異なるため、「どのような取り扱いになるのか」を理解するようにしましょう。

これについて、最も重要なポイントとなるのが恒久的施設(PE)の存在です。もっというと、日本国内で賃貸契約があるかどうかで考えます。

たとえ日本の非居住者であっても、日本で賃貸契約している場合、「日本国内で収益が発生している」とみなされます。そうして、日本で課税されると考えましょう。

ただ非居住者で恒久的施設が日本にない場合、日本で所得税や消費税、源泉徴収税などあらゆる税金を支払う必要がありません。現地での納税は必要になるものの、こうしたことを理解したうえで日本での納税をできるだけ避け、節税をするようにしましょう。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。