個人事業主・フリーランスとして海外移住を行う人は多いです。このとき気になるのが税金です。収益を得た場合、自営業者であっても必ずどこかの国に納税しなければいけません。どこにも納税しない場合は脱税になるため、事前に税制を学ぶ必要があるのです。

日本の非居住者になる場合、基本的には日本への納税義務がなくなります。そのため源泉徴収は不要になりますし、日本での確定申告も不要になります。

ただ現地での納税は必須です。または、無税にしたい場合はオフショア法人を設立しなければいけません。しかし場合によっては、日本の非居住者であっても日本で納税しなければいけないパターンが存在するため、これについて認識する必要があります。

それでは、自営業者の海外移住ではどのように税制を考えればいいのでしょうか。必ずどこかの国で納税する必要はあるものの、税金の支払い方によって手元に残る金額が大きく変化します。そこで、個人事業主・フリーランスが海外移住するときの税金や節税法を解説していきます。

海外移住し、日本の非居住者になると納税義務がなくなる

海外移住で最も重要な概念の一つが恒久的施設(PE)です。難しい言葉ですが、恒久的施設とは、要は不動産と考えましょう。つまり、どの不動産を利用して利益が発生したのかを考えることが重要です。

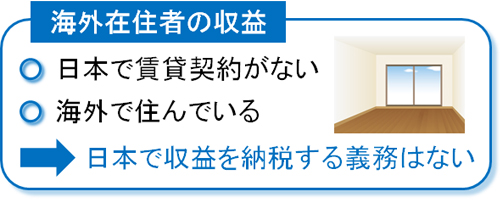

例えば日本に賃貸契約がある場合、海外在住者であっても、「日本で活動しており、そこでビジネス収益や投資収益が発生している」と解釈できます。また日本で事務所を借りている場合、その事務所でビジネスをしている(=日本国内の不動産で利益が発生している)と解釈できます。

そのためたとえ海外在住者であっても、日本に賃貸契約があったり、事務所を借りていたりする場合、日本に納税義務があります。これについては、過去に裁判で争った判例でも明らかになっています。これはつまり、日本に賃貸契約などの物理的施設がない場合、海外に住んでいると解釈できます。

日本の非居住者であれば、日本のクライアントから収益を得たとしても、日本で納税する義務はありません。そのため、日本の税制は関係なくなります。

個人への源泉徴収はなく、確定申告も不要

日本の税制が関係ないというのは、個人に対する源泉徴収でも同様です。企業が個人事業主・フリーランスに対して収益の支払いをする場合、源泉徴収されるケースがよくあります。

源泉徴収というのは、所得税の前払い制度です。国は税金のとりっぱぐれを防ぐため、報酬を支払う側に源泉徴収させます。このとき、税金を払いすぎている個人事業主は確定申告することでお金を取り戻さなければいけませんし、所得が大きい場合は確定申告&納税が必要になります。

ただこれは、日本に住んでいる人が対象です。日本の非居住者には関係ありません。外国人は日本に納税義務がなく、源泉徴収される必要がないのと同じように、海外在住の日本人も源泉徴収が不要です。

もし取引先の企業に「源泉徴収が必要」といわれた場合、明らかにその会社の経理が間違っているため、強く抗議しなければいけません。源泉徴収される場合は「日本での源泉徴収 + 現地での納税」と二重課税になり、明らかに違法です。

また日本への納税義務がなく、源泉徴収も存在しないため、日本で確定申告する必要はありません。日本で発生している収益が存在しないからです。

日本で発生した収益は源泉徴収や確定申告が必要

ただ個人事業主・フリーランスが非居住者になり、日本での納税義務がなくなるのは、日本以外で発生した収益についてです。言い換えると、日本の物理的施設を利用せずに発生した「インターネット上の取引」「コンサルティング」「海外での営業活動」などが該当します。

一方、日本国外で発生した収益ではなく、日本国内で発生した収益については源泉徴収や確定申告が必要になります。例えば以下のケースでは、日本の物理的施設(不動産)から収益が発生していると解釈できます。

- 日本国内の不動産による賃料収入がある

- 日本国内で人材派遣業による利益を得ている

- 日本国内で行う人的役務(自己以外の人による業務)の提供

- 日本に賃貸契約・事務所や持ち家があり、ひんぱんに利用している

例えば海外アーティストを呼んで来日公演をする場合、それは人的役務の提供となり、源泉徴収された後に海外アーティストへ報酬が支払われます。同様に、あなたについてもこうした事例に該当する場合は源泉徴収されたり、日本での確定申告が必要になったりします。

非居住者になるため、すべての不動産契約を解除する必要あり

なお前述の通り、日本の非居住者になるためには日本国内の恒久的施設(PE)の存在を無くさなければいけません。そのため、賃貸契約はすべて解除しましょう。

なお個人事業主・フリーランスの中には、持ち家を保有していることがあります。この場合、「売る」または「他人に貸す」のどちらかを選択しましょう。他人に貸す場合であっても問題なく、この場合は物理的にあなたがその家に住むことができません。そのため、恒久的施設とはなりません。

ただ日本国内にある不動産収入というのは、必ず日本で確定申告&納税の必要があります。これは、例えば日本に渡航したことのないブラジル人であっても、日本国内の不動産を保有して賃料収入を得ている場合、日本での納税義務があります。

日本の不動産というのは、当然ながら日本の恒久的施設に該当します。そのため海外移住したとしても、日本の不動産から得る個人的な収入は日本で納税しましょう。

国内源泉所得となり、現地での納税義務は発生する

なお海外に住むことによって日本への納税義務はなくなりますが、個人事業主・フリーランスが海外移住する場合、現地での納税義務が発生することは理解しましょう。つまり、移住するだけでは節税できないのです。

例えばタイやフィリピンでは、国外源泉所得に対して課税されません。ただ個人事業主・フリーランスがタイやフィリピンに住み、どこにも納税しない場合は脱税です。犯罪であるためバレたら高額課税になりますし、最悪の場合は逮捕されます。

例えばタイに住む場合、タイ国内の不動産(賃貸マンションなど)と契約し、パソコンを利用して仕事・投資をすることになります。これは、タイ国内の不動産で利益が発生しているとみなされるため、タイの国内源泉所得です。タイの国外源泉所得ではないため、タイで納税義務があります(または、日本で納税してもいい)。

個人的に海外移住をするだけでは節税することはできません。どこの国にも納税しないのは犯罪であることを認識し、必ず脱税状態を避けましょう。

完全無税にしたい場合はオフショア法人の設立

なお場合によっては、完全無税にしたいと考える自営業者も多いです。この場合、オフショア法人を設立しましょう。

税金がほとんどないタックスヘイブンで設立可能な会社がオフショア法人であり、法人税率0%の会社を作れます。また法人税率0%とはいっても法人の維持費が必要であるため、この維持費が実質的な納税になります。要は、納税額が定額というわけです。

またオフショア法人を設立する場合は個人と法人が完全に切り離されます。そのため、例えばタイに住む場合、オフショア法人(タイにとって海外法人)の利益は国外源泉所得に該当します。またタイの法律に従うと、利益を得た年度内にタイへ送金しなければ無税です。

これと同じ状況をフィリピンやマレーシアなど、ほかの国でも作ることができます。そのため自営業者がこうした国のビザを取得し、オフショア法人を利用して利益を得るのであれば、合法的に無税にできます。オフショア法人がなければ脱税であるものの、オフショア法人があれば完全合法なのです。

注意点として、日本のように「居住者に対して海外の利益に対しても課税する法律になっている国」へ移住する場合、オフショア法人を利用しても節税できません。この場合、住んでいる国に納税する必要があります。そのため、個人事業主・フリーランスとして住む国の税制を確認しましょう。

年400~500万円以上の利益がオフショア法人設立の目安

それでは海外移住節税が可能な国に住むとして、どれくらいの利益があれば、オフショア法人を利用するメリットがあるのでしょうか。

前述の通り、オフショア法人を設立する場合は法人の維持費が必要になります。この費用が年30~40万円代です。そのため、こうした費用以上のメリットがある場合、自営業であってもオフショア法人を作るほうがいいです。

オフショア法人を作らない場合、前述の通り現地または日本で確定申告&納税をしなければいけません。仮に日本で確定申告&納税をする場合、以下のお金を支払うことになります。

- 所得税(金額は所得額に応じて変動)

- 税理士への報酬:約10万円

こうした支払いとオフショア法人の維持費を比較すると、年400~500万円以上の利益を出せる場合、オフショア法人を設立するメリットがあります。年400万円以上の利益であっても大きなメリットはありますが、自営業者は年によって利益の波があるため、年500万円以上の利益だとより確実です。

- 国外源泉所得に課税しない国

- ビザの取得が容易

これらの条件を満たす国としては、例えばタイやフィリピン、ジョージアなどがあります。こうした国に住み、オフショア法人を利用すれば、個人事業主・フリーランスは海外移住節税によるメリットを得られます。

自営業者が非居住者になるときの税制を学ぶ

海外移住をするとき、日本だけでなく、あなたが実際に住む国の税制を考慮しなければいけません。日本の非居住者の場合、日本ではなく現地の税制に従う必要があるからです。

海外で仕事をする場合、通常は日本で納税義務がありません。ただ日本に賃貸契約があったり、日本国内の不動産を利用して収益を得たりしている場合、日本で納税義務が発生することを理解しましょう。また日本の非居住者であっても、住んでいる国での納税義務が発生します。

「国外源泉所得が無税」となっている国に住む場合でも、個人的な移住では現地での納税義務があります(または日本で納税も可能)。そこで完全無税にしたい場合、自営業者はオフショア法人を作りましょう。年400~500万円以上の利益がある場合、オフショア法人を作るメリットは大きいです。

個人事業主・フリーランスが海外移住する場合、税金を学ぶのは重要です。そこで、どのように納税すればいいのか理解しましょう。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。