多くの中小企業の場合、法人と社長一族は一心同体です。この場合、事業活動で獲得した法人の利益(≒所得金額)を「役員に支給する月給を40万円に設定したり、60万円に設定したりする」ことによって、自由にコントロールできます。それによって、個人の税率を下げることが可能です。

役員に対する給料のことを役員報酬といいます。専業主婦の妻(配偶者)や年金暮らしの親がいる場合、役員報酬を利用すれば効果的な節税を実行できます。

しかし役員(経営者)が自由に役員報酬の額を決められるため、役員報酬を会社の経費で落とすためのハードルが設けられています。

役員報酬に対して本人に税金(所得税・住民税)が課税されるのは当然としても、設定する金額や手順を間違えると、そもそも役員報酬を会社の経費で落とすことができなくなります。

そこで、会社と個人の税率を下げながら、確実に役員報酬を会社の経費で落とす方法を解説します。

法人と個人の税率を把握する

法人と個人の税金は「所得金額×税率」で計算しますが、事業活動で獲得した利益額を役員報酬として役員へ支給する金額によって個人の税率が異なります。

例えば、法人の利益を5,000万円と仮定します。

法人の所得金額に課税する法人税率は約30%です。ここで、社長へ役員報酬2,400万円を分配すれば、会社は2,400万円分を損金(経費)にできます。また、会社には2,600万円が残り、この場合、税金は以下のようになります。

- 法人税:2,600万円 × 30% = 780万円

- 個人の税金:2,400万円 ×約33%(所得税+ 住民税の実効税率) =約 800万円

※実際には諸条件や控除額などがあるものの、分かりやすくするためにこのように計算します。

この場合、税額は合計1,580万円になります。

そこで、今度は社長への給料(役員報酬)を年間720万円に設定します。その場合、以下のようになります。

- 法人税:4,280万円 × 30% =1,284万円

- 個人の税金:720万円 × 約16%(所得税+ 住民税の実効税率) = 115万円

これであれば、税額は合計約1400万円です。先ほどと比べると、大幅に支払うべき税金の額が違ってくるようになります。

つまり、会社で儲けたお金について「どのような比率で個人や法人に残すのか」によって税率が大きく異なるため、納める税額も大幅に違ってきます。

個人の役員報酬に対する税率

役員個人の税率(所得税・住民税)は所得金額に比例して高くなります。特に税率に掛ける所得金額のことを課税所得金額といいます。このとき、個人に対する税率は次の通りです。

| 課税所得金額 | 税率(所得税・住民税) |

| 195万円以下 | 15% |

| 195万円超、330万円以下 | 20% |

| 330万円超、695万円以下 | 33% |

| 900万円超 | 43~55% |

以上のように独身の場合、法人の利益(≒所得金額)を役員へ分配する金額は課税所得金額700万円までなら、法人税率30%より低い(または同等)であることが分かります。

どれだけ稼いでいる社長であっても、課税所得金額から逆算して役員報酬を1,000万円前後にしていることは多いです。この理由は単純に個人の所得税率が異常に高いからです。下手に経営者の給与を上げようとすると、その分だけ税金がかかってくるのです。

役員へより多くの役員報酬を支給して税率を下げる方法

そこで、家族がいるのであれば給料を分散させることで税額を減らしながらお金を貯められるようになります。

先ほど、一人の課税所得が700万円を超えないあたりに抑えることができれば、税率を30%以下にできることを紹介しました。そこで、家族がいるのであれば同じように所得を分けることで、一人に集中させるよりも税金額が少なくなるのです。

家族経営では妻(配偶者)や親を役員にする

節税の初歩として、起業したオーナー社長が運営する家族経営の会社であれば、妻(女性社長なら、配偶者の夫)や親を役員にして役員報酬を支払うことがあります。

例えば経営者なら事業のことについて、妻に話をするのが普通です。「銀行からの借入金が多い」など、経営上の悩みについて社員に話せないようなことを妻には打ち明けることができるのです。

このように、妻は経営に関係しているケースが多いため、仕事の対価として給料(役員報酬)を支払えば、法人の経費で落とせます。そのため、経営者である役員にするかどうかを検討しましょう。

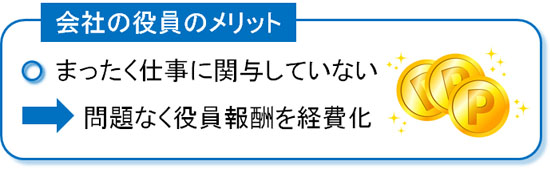

ちなみに、親族を役員にすることについて、たとえまったく会社に関与していなかったとしても問題なく、また役員報酬を支払っても全く問題は起こりません。

役員にはさまざまな形があり、メインで働いている人がいれば、単にアドバイスだけをする人もいます。ただ、月に一回のアドバイスであっても高額の役員報酬をもらっている人はいくらでもいます。

これと同じように、会社に対して何も貢献していない妻(配偶者)や親を役員にして役員報酬(給料)を支払うのは何も問題ありません。

ただ、何も会社に関与していないにも関わらず役員報酬が高額すぎると、さすがに家族経営であっても税務調査で指摘されます。そこで、妻(配偶者)を例にして、事業への関係度合いごとの役員報酬について解説します。

・専ら事業に従事している場合

妻が経理を担当したり、社員の採用面接を実施したりするなど、経営に深くかかわっている場合は、社長と同じ水準の役員報酬を設定しても問題なく法人の経費で落とせます。

例えば、事業活動で獲得した利益額(≒所得金額)が1,000万円と仮定します。その金額を役員報酬として、社長一人に720万円を支給すれば、個人の所得金額に対する実効税率は約16%です。

しかし、720万円の役員報酬を社長と妻に折半で360万円ずつ支給すれば、両者の所得金額に対する実効税率は9.6%まで下げることができます。

家族単位で考えると、「社長一人(男性)だけに支給する場合」と「社長とその妻へ均等に支給する場合」では、個人に課せられる税金(所得税+住民税)は約3分の2になるのです。役員報酬を一人に集中させるのではなく、分散させるだけで税額を大幅に少なくできます。

なお、今回は妻を例にしましたが、親を役員にするのも普通です。両親と妻を役員にすれば、合計3人に給与を分散できるようになります。役員報酬がバラバラになる分だけ税額は低くなるので、積極的に所得分散させるのが基本です。

・専業主婦の場合

一方で専業主婦の妻もいます。この場合、妻は事業に従事していなくても、何らかの形で法人の経営に関わっていると考えます。例えば、インターネットバンキングで取引先への支払いを妻が手伝うケースはよくあります。

また、小口の現金収支を記録したり、社長と事業についての話を共有したりします。

しかし専業主婦である以上、社長と同額の役員報酬を支給しても、法人の経費として税務署から認められない可能性があります。

そのリスクを回避しつつ、節税効果を最大限にするためには、妻に対する役員報酬を年間130万円未満に設定するのがポイントです。社長(夫)の社会保険の扶養に入れるからです。

配偶者や親に役員報酬を渡し、年間110万円の贈与も可能

しかし、単に役員報酬を分散する場合、配偶者や親から「自分(配偶者や親)の好きなように使えるお金」と勝手に認識される可能性があります。そうしたとき、役員報酬として渡したお金をあなたに贈与させるといいです。

つまり、「役員報酬として配偶者や親に役員報酬(給料)を支払う → 後であなたの銀行口座へ支払った役員報酬を振り込ませる」というステップを取るのです。

年間110万円までであれば、贈与税は非課税です。例えば、役員報酬を社長(夫)に490万円、妻に110万円、家族合計600万円渡したと仮定します。

そのうち妻に渡した役員報酬110万円を社長へ贈与しても、贈与税は非課税です。こうすることで、社長は実質的に役員報酬を600万円受け取ったのと同じです。

社員ではなく役員である理由

それでは、なぜ妻や両親を社員ではなく、役員にするのでしょうか。役員の場合、登記が必要など面倒です。しかし、それでも多くの経営者は妻や親を役員に入れ、給与を分けます。

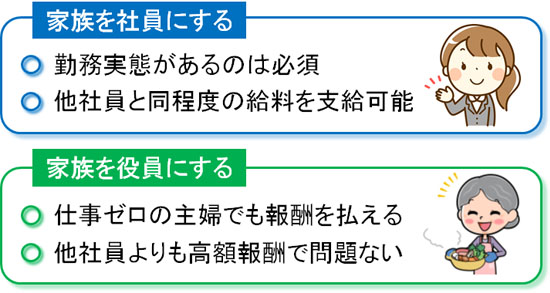

社員は労働力を会社へ提供して給料を受け取ります。そのため、基本的に「仕事に費やした時間」を考慮に入れた勤務実績が給料の算定基準となります。

例えば、社長の妻が社員であり、他の社員と業務や勤務時間が全く同じであると仮定します。そのとき、妻の給料が他の社員の給料の3倍の場合、税務署から否認される可能性があります。社員の給料は勤務実績に基づいて決めるのが普通だからです。

しかし妻が上記と同じ条件でも、役員にすれば話は別です。役員は法人の経営者であり、勤務実績だけなく、業績向上に貢献することが求められるからです。

そのため、他の社員と業務や勤務時間が全く同じにも関わらず、妻の給料が3倍でも、役員の場合は金額が過大であることが税務署から指摘されることはありません。社長(夫)と経営についての話し合いをしたりするからです。

また、家族経営であっても社員では勤務実態が必要になりますが、役員であればまったく会社に貢献していなかったとしても役員報酬を出すことができます。さらに、適切額であれば支給した役員報酬が否認されることもありません。

ただ、社員のようにいくら勤務実態がないとはいっても、妻の給料の金額について税務署から指摘されないため、経営の話し合いをしたことについて業務日報や取締役会議事録などに記録に残しましょう。

サラリーマンの副業・起業で「妻を社長にする」の意味

節税本の中には、「妻を社長(役員)にして節税するといい」という趣旨の本があります。この意味は何かというと、所得分散によって税金を少なくさせることが目的の一つにあります。

あなたが社長になってもいいですが、サラリーマンで副業禁止だと無理です。ただ、副業・起業によって得たお金について、法人化後に妻を社長ということにすれば問題ありません。実質的にあなたが会社の運営者であったとしても、代表取締役社長として妻を立ててしまうのです。

また副業禁止でない場合、あなたばかり役員報酬を多くしたとしても、非常に高額な税金が課せられるようになります。一方で妻を社長にすれば、問題なく妻側の給料を高く設定できます。そうすれば、いい具合に所得分散できて全体の税金支払い額が少なくなります。

このように、自分用(家族用)の法人をプライベートカンパニーといいます。

起業後に配偶者の妻(または夫)を社長にするとはいっても、あなたが設立する会社であれば株式を100%の割合で保有することになります。それであれば、サラリーマンを辞めたときにいつでもあなたが社長に就任できるので何も問題ありません。もちろん株式会社に限らず、合同会社で妻を代表にする場合も同様です。

役員報酬を法人の経費で落とすためのルール

事業活動で獲得した利益を社長や配偶者など役員へ分配して、個人の所得金額に対する税率を下げることができます。ただ、役員報酬が会社の経費で落とせなければ節税できません。

適切なルールで役員報酬を支給しなければ損金(経費)にすることができません。もし、経費として認定されなければその分だけ徴収課税されてしまいます。

例えば、社長へ役員報酬を年間300万円支給したとしても、法人の経費で落とせなければ、「役員報酬300万円 × 法人税率30% = 90万円」の法人税が課税されてしまいます。

余分な法人税などが課税されないため、役員報酬を確実に経費で落とす方法を解説します。

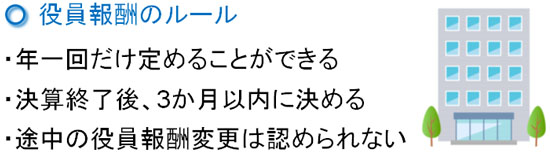

役員報酬は毎月同額し、変更は年1回のみ

基本的にその年度の役員報酬は毎月同額にしないと法人の経費として落とせません。例えば、3月決算の会社であれば、4月1日~3月31日までの年度で考えてビジネスをします。このとき、役員報酬を「6月は60万円」「9月は80万円」など月単位で自由に設定できません。

従業員であれば、月ごとに給料を変えても問題ありません。ただ、役員ではそれが許されないのです。

また、役員報酬を決めるのは年に一度だけになります。一度、役員報酬を決定すると、次の決算を迎えるまでは変更できません。例えば、その年度が4月1日~3月31日の場合、開始日(4月1日)から3ヶ月以内に1回のみ役員報酬を変更できます。

つまり、3月末決算の法人は7月までに役員報酬の額を明確に決める必要があります。

この場合、10月まで役員報酬を月額50万円に設定していたにも関わらず、11月から月額80万円に変更することは認められません。

もし、11月以降に月額80万円に変更すると、変更前の差額分「80万円-50万円=月額30万円」だけ法人の経費で落とせません。仮に変更後の期間が5ヶ月間の場合、「月額30万円 × 5ヶ月 = 150万円」に対して、法人税(税率約30%)などが課税されます。

役員報酬の支給期間は1ヶ月以内のスパンにする

役員報酬を月給や半月単位(15日)などのスパンで定期的に支給すれば問題ありません。

しかし、3ヶ月に1回など、数ヶ月分をまとめて支給すると、「役員賞与(ボーナス)」となり、法人の経費で落とすためには別の手続きが必要となります。

役員賞与(ボーナス)を支払う場合であっても問題なく経費にできます。ただ、役員賞与を社長やその他の役員に支給する場合、事前に税務署へ届け出る必要があるなど、所定の手続きを踏む必要があります。

こうした手続きなしにボーナスを支払うと全額が経費として認められなくなります。そのため、役員報酬の支給額を決めた後は必ず月単位で会社口座から支払うようにしましょう。

役員報酬を支給できない場合でも経理処理をする

役員報酬を設定したが、資金繰りが苦しいなど社長など役員の銀行口座へ振り込めないときがあります。しかし、そうした場合でも経理処理を忘れないようにする必要があります。

例えば、役員報酬を月額60万円と設定しても、実際に支給できない月は、同額(60万円)を経費で落とす経理処理が必要です。

具体的には、「社長個人が60万円のお金を会社へ貸した」という形式に取ります。つまり、「社長が会社へ60万円を貸す → 会社が社長へ役員報酬60万円を支払う」という形にします。そうしないと、毎月60万円の役員報酬を支給する意思表示ができないからです。

役員報酬を年度の途中で変更できるケース

基本的に役員報酬は年度の途中で変更できません。ただ、次の場合は特別に増額または減額できます。

・増額できるケース

取締役から代表取締役に昇格したなど、明らかに法人内での責任が増した場合は役員報酬の増額が認められます。

このとき、必要な手順としては、株主総会や取締役会を開催し、取締役から代表取締役へ昇格させる手続きを踏みます。その後、代表取締役したことを証明するため、法務局へ登記をする必要があります。

・減額できるケース

単に業績が悪化したなどの理由で役員報酬は減額できませんが、銀行への借入金の返済を先延ばし(リスケジュール)にしたなど、客観的に資金繰りが苦しいことかが明らかな場合は、役員報酬を減額できます。

どのようにしてこの例外を適応させるのかというと、「金融機関に対して借入金のリスケジュールをした」「役員報酬の金額が今のままでは法人の利益を確保できず、得意先に対する信用が低下する」などの理由により、株主総会や取締役会で役員報酬を減額する手続きを取ります。

そのとき、役員報酬を減額することで法人の利益が確保できることを客観的な数字で示す必要があります。

例えば、上半期(6ヶ月を経過した時点)の段階で役員報酬を月60万円から月40万円に減額しないと赤字になり、得意先の信用低下を招く可能性があると仮定します。

このとき、役員報酬を「月60万円-月40万円=月20万円」減額して、「月20万円×6ヶ月=120万円」の費用を減らすことで黒字になることをシミュレーションするのがポイントです。

まとめ

法人の節税対策では、所得金額に対する税率を下げるのが基本です。そのためには、法人の利益(≒所得金額)をその年度の始めに予測して、個人の所得金額に対する税率を下げるために役員報酬の設定が大切となります。

そのためには、妻や親族などをできるだけ多く役員にして、法人の利益を役員報酬として複数人に分配するのがポイントです。一人の人間に給与を集中させるのではなく、できるだけ分散させましょう。また、贈与なども組み合わせれば多くの税金支払いを少なくできます。

無駄に社長の役員報酬が多くても良いことはありません。無意味に税額が大きくなるだけです。そのため、儲かっている会社であっても役員報酬を抑えている経営者は多いです。その分、所得分散を実施したり、その他の節税策を行ったりするのです。

以上のように、役員報酬を用いて個人の税率を下げるための節税対策に必要な知識を身に付けましょう。節税の基本とはなりますが、給与支払いの方法を変えるだけでも税金が少なくなります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする