会社経営者としてビジネスをする場合、必ず意識するべきことが節税です。まったく節税をしないと無駄に税金の金額が多くなってしまうからです。

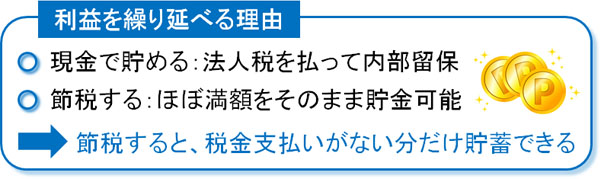

節税せずに利益をそのままにしてもいいですが、高額な法人税を課せられるようになります。利益から法人税を差し引いたお金については、内部留保として会社内に留めておくことができます。ただ、有能な経営者であるほど多くの内部留保を貯めることはしません。

そこで節税をすることで利益の繰り延べをしますが、なぜ内部留保ではなく課税の先送りを選択するのでしょうか。節税について理解していない場合、こうしたことから学んでいく必要があります。

また、課税の繰り延べをした後は「先送りした利益をどのように使うのか」に関する出口戦略が重要になります。そこで、節税の出口や目的まで含めていいのかを解説していきます。

内部留保は無駄が多い理由

法人税を支払い、株主への配当などを出した後に会社に残るものが内部留保です。ただ、たとえ配当金を出さない状態であったとしても内部留保をするのは無駄が多いです。

確かに、純資産を多くするほうが銀行への見栄えはいいです。また、ビジネスをするうえで多少の内部留保がなければ資金が枯渇するため、多少の現金を貯めておくことは重要です。しかし、過剰な内部留保を蓄積させるのは非常に効率が悪く意味がありません。

内部留保するためには、前述の通り法人税を支払う必要があります。そうしたとき、例えば福利厚生として社員の退職金を用意することを考えます。

このとき退職金2,000万円を用意するとなると、内部留保だと約2,857万円も利益を出さなければいけません。「2,857万円 × 30%(法人税率) = 約857万円」のため、これだけの法人税を差し引いてようやく2,000万円を内部留保できるのです。

そこで、利益の先送りをします。支払ったお金について、分かりやすく全額経費になるとします。その場合、社員のために退職金2,000万円を用意するためには、利益2,000万円だけ稼げば問題なりません。無駄な法人税を支払う必要はなく、稼いだ利益を繰り延べすることで必要なときに必要なお金を用意できるようになるのです。

税理士であっても、利益の繰り延べは意味がないという人がいます。こうした発言は会社経営をまったく理解していないために起こります。ただ、そうした発言を真に受けることなく、経営者は課税の繰り延べをしなければいけません。

利益の繰り延べで貸借対照表の簿外資産を作るべき

このとき、節税には大きく2つの種類があります。以下のようになっています。

- お金が出て行かない節税

- 支出を伴う節税

特にお金が出ていくわけではないものの、支払う法人税を減らす方法が存在します。在庫の調整や減資(資本金を減らすこと)、未払給与の経費化などがこれに該当します。こうした節税は必ず実施しなければいけない節税対策になります。

一方で節税策の多くは支出を伴います。つまり、お金が出ていくことで会社の現金が減ってしまうのです。

当然、過度の節税策を実施することで資金繰りが悪くなっては意味がありません。ただ、儲かっているのであれば積極的に節税をするべきだといえます。実際、わざと赤字にしている会社は非常に多く、有能な経営者であるほど税金を減らしています。

支出を伴う良い節税というのは、簿外資産を作ることでもあります。簿外資産とは、貸借対照表に載らない資産のことです。

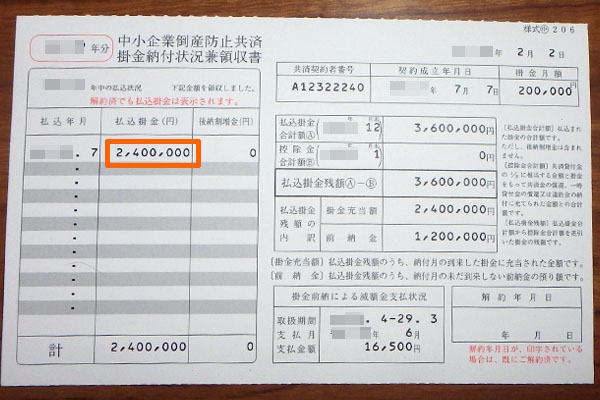

例えば、国の制度として倒産防止共済(経営セーフティ共済)があります。これは、毎年240万円を上限として積み立てることができる制度を指します。また、支払ったお金については全額損金として経費化が可能であり、解約時は全額が戻ってきます。

以下は実際に私の会社が満額240万円を支払ったときの領収書です。

こうした支払いをすれば、貸借対照表には掲載されません。ただ、簿外資産としていつでもお金を受け取れる状態になっています。実質的な貯金と同じであり、法人税を支払うことなく内部留保していることになります。

こうした簿外資産をどれだけ作れるのかが節税で重要になります。利益の繰り延べは経営を実践するうえで非常に重要であり、適切な節税をしなければ会社を存続させることはできません。

無駄遣いは節税ではない

このとき、注意したいのは「節税といわれているものの、実際には節税になっていないケース」があることです。もっというと、節税ではなく単なる無駄遣いになっている場合があるのです。

よくあるのは、以下のようなものです。

- 社員旅行を実施する

- 必要ない備品を購入する

- 決算賞与を支給する

- 交際費を使って飲み食いする

黒字が出たとき、節税のために社員旅行を実施するのは節税対策として頻繁に活用されます。ただ、本当に節税になっているかというと実際はかなり微妙です。

例えば、利益1,000万円の会社が決算前に社員旅行を実施して400万円の経費を使ったとします。この場合、残りの利益600万円に対して法人税が課せられます。法人税は180万円です。

- 600万円 × 30%(法人税率) = 180万円

社員旅行を実施しない場合だと、「1,000万円 × 30%(法人税率) = 300万円」の法人税のため、法人税だけを考えると社員旅行として経費を使ったほうが当然ながら税金は低くなります。しかし、会社に残るお金は非常に少なくなります。

社員旅行をしない場合、法人税は支払いますが「1,000万円(利益) - 300万円(法人税) = 700万円」を内部留保できます。

一方で社員旅行を実施すると、内部留保できるお金は以下のようにかなり少なくなります。

- 1,000万円(利益) - 400万円(社員旅行代) - 180万円(法人税) = 420万円

社員旅行をして売上が何倍にもなるならいいですが、実際のところ何も変わらないことがほとんどです。要は単なる無駄遣いであり、この場合は法人税を減らすために無理に社員旅行を実施するのではなく、税金を支払って内部留保をしたほうがいいといえます。

節税は非常に重要です。ただ、何でもいいから税金を減らせばいいわけではありません。必要な節税だけを行い、あとは法人税を支払って内部留保したほうがいいケースも多いのです。

簿外資産を作ったり、設備投資によって将来ビジネスの売上に直結したりすることにお金を使うのが本当の意味での節税です。「節税と無駄遣いを混同しないようにする」のは経営をするうえで重要です。

節税後、繰り延べた益金の出口戦略を考える

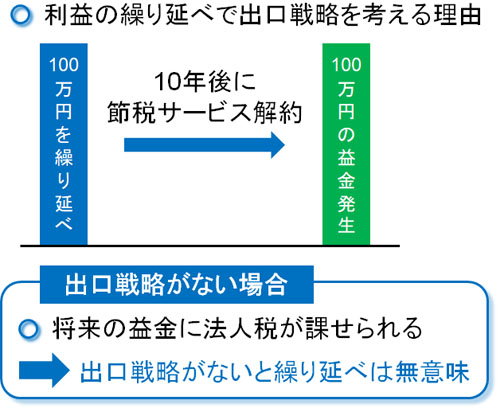

ただ、実際に利益の繰り延べをしたあとは出口戦略を考えなければいけません。どれだけ課税の先送りをしたとしても、どのように利益を使うのか考えておく必要があるのです。

例えば、100万円の利益を繰り延べたとしても、どこかの段階で100万円の利益(益金)が発生することになります。このときの利益をそのままにすると全額に対して法人税を課せられるようになります。

そのため、先送りした利益をどのように使うのか事前に考えておく必要があるのです。これについては、主に以下のものがあります。

- 役員や社員の退職金に利用する

- 設備投資で活用する

- 経営危機のときに利用する

- 法人保険を有効活用する

- オペレーティングリースなどの節税商品を使う

こうしたものを利用すれば、問題なく繰り延べた後に発生する益金を相殺できるようになります。

役員や社員の退職金に利用する

繰り延べた利益を退職金で活用するのは、非常に多くの人が利用している方法となります。それまで加入していた節税商品を解約後、入ってきた益金をそのまま役員や社員の退職金として利用するのです。

通常の役員報酬(給料)として支給する場合、多額の所得税や住民税、社会保険料を支払わなければいけません。例えば、退職金相当の給料として2,000万円を支給するにしても手取りは約1300万円です。無駄な税金が700万円も発生してしまいます。

一方で退職金での受け取りであれば、勤続年数にもよりますが税額は100万円以下になるのが普通です。給料ではなく、退職金として支給すればそれだけ支払うべき税金が少なくなるのです。

繰り延べた利益を退職金に活用するのは最も一般的な手法の一つです。

例えば経営者であれば、社長から会長へ昇格するときに一度退職することになるため、役員退職金を利用することができます。また、いくつもの会社を保有すればそれぞれの会社で退職金を出せます。何度も退職金を利用できることから、分社化することで節税を行う社長も多いです。

設備投資で活用する

将来、大きな設備投資をしたいと考える経営者は多いです。ただ、設備投資をするために貯金をするにしても、前述の通りそのまま内部留保する場合だと高額な法人税を支払わなければいけません。そこで、設備投資のために節税します。

リアルビジネスであれば、ほとんどの会社が設備投資をすることになります。例えば不動産業であれば、建物の修繕・リフォーム費用を毎年積み立てなければいけません。そうしないと、建物に不具合が起こったときに修繕できず、入居が決まらずに収益性が悪くなるからです。

そうしたとき節税をしていれば、修繕・リフォームをしたくなったときに節税サービスの解約を行い、入ってきた益金をリフォーム費用に充てることができます。

もちろん不動産に限らず、IT企業であってもソフトウェアの開発・購入をするために大きなお金が必要になることがあります。あらゆる企業で必要なのが将来の設備投資のための節税です。

例えば、国の制度である倒産防止共済(経営セーフティ共済)であれば、前述の通り全額損金で経費にでき、さらには掛金の全額が返ってきます。また、解約後の再加入を何度もできます。あくまでも一例ですが、こうした制度を利用すれば将来の設備投資に備えられるようになります。

経営危機のときに利用する

あまり起こってほしくないことではありますが、急な経営危機に陥ることがあります。ビジネスでずっと好調なことはなく、どこかで売上が下がってしまうことはよくあるのです。

そうしたとき、節税によって利益の繰り延べをしていなければすぐに債務超過に陥り、会社は倒産してしまいます。

一方で繰り延べしていた利益があれば、節税サービスを解約することで資金ショートする状態を回避できるようになります。簿外資産を作っておけば、万が一のときに危機的な経営状態を脱することができるのです。

退職金のために利益の繰り延べをして節税を実現していたものの、急に経営状態が悪くなって節税サービスを解約し、経営危機を脱することになった社長は世の中に腐るほどいます。出口戦略として、簿外資産を万が一のときに利用することについても頭の片隅に入れておくといいです。

法人保険を有効活用する

節税によって出た利益については、法人保険を利用して相殺する方法も可能です。要は、他の法人保険によって利益を相殺させるのです。

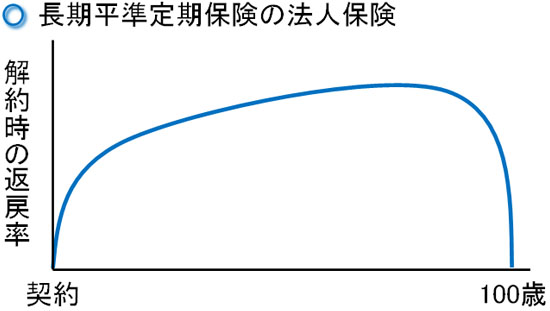

このとき最終的に利用する法人保険としては長期平準定期保険があります。この法人保険に集約させることで、最後のゴールとするのです。長期平準定期保険は100歳までが契約期間となるなど、かなり長い法人保険になります。

この法人保険では支払った保険料のうち、4割ほどを損金にできます。また解約返戻率は約85%であるものの、「配当が加わる長期平準定期保険」を利用すれば、20年などの時間が経過すれば解約返戻率は95~100%になります。

つまり、4割ほどを損金化しつつ将来的に約100%のお金が返ってくる法人保険になります(配当無しだと解約返戻率は約85%なので、必ず配当ありの法人保険を利用する必要あり)。

またこの法人保険に加入して数年経過した後、払い済みにしてしまいます。保険料支払いをやめてしまい、支払いを完済したことにする方法を払い済みといいます。これによって、配当によって解約返戻金を約100%にしつつ、将来の退職金を作ることができます。

実際のところ、いつ退職するのかは不明です。ただ長期平準定期保険と払い済みを利用すれば、将来の退職金を作れるようになります。

オペレーティングリースなどの投資節税商品を使う

また、その他の節税商品を利用することでさらなる利益の繰り延べを実現しても問題ありません。こうしたものとしては、足場レンタルやコインランドリー経営、オペレーティングリースなどがあります。

こうした節税商品では、一度に500万円以上の商品から、10億円規模のものまであります。どのような規模の節税にも対応できるというメリットがあります。

例えばオペレーティングリースであれば、飛行機や船舶などに投資をします。ただ、このとき出資したお金の70~80%を初年度に経費計上できるようになっています。2年目になると、ほとんどの減価償却費用を経費にできます。

大きな利益が出てしまったとき、投資金額に対して早めに経費にできるというメリットがあります。オペレーティングリースの期間は5~8年ほどですが、投資をすることでこうしたお金を後で徐々に回収していくようにするのです。

ただ、節税商品による利益の繰り延べでは、後になって大きな利益が発生するようになります。そのため、同様に出口戦略を考えたうえで節税商品を利用しなければいけません。

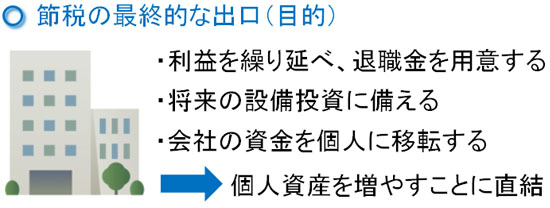

出口戦略の最大の目的は個人資産を増やすこと

なお、節税をする一番の目的については必ず理解するようにしましょう。これは一つしかなく、それは「経営者個人の資産を増やすこと」です。この目的を達成するために節税をすると考えましょう。

なぜ利益の繰り延べをして退職金を用意するかというと、退職金の税率が非常に低く個人資産を多く残せるからです。なぜ課税を先送りして設備投資や将来の経営危機に備えるかというと、会社を存続させて問題なく食いつなげるようにするためです。

また法人保険を利用した節税&退職金の用意をなぜ多くの経営者が行うかというと、ほぼ税金なしで法人のお金を個人に移転できるからです。

どの節税にも共通するのは、「役員個人のお金を増やすことに寄与している」ことです。そのため、こうした経営者の個人所得を増やすことに直結する節税を行い、どのようにすれば自分のお金を増やせるのかを考えながら出口戦略を設定するといいです。

利益の使い道まで考えたうえで節税する

多くの企業が節税をするのは、会社を存続させながらも個人資産を増やせるためにあります。簿外資産をたくさん作っておけば、万が一のことがあったときでも備えることができます。また、将来の退職金に使ったり、設備投資のときに利用したりすることもできます。

「内部留保は会社の財務体質を強くする」という税理士はいますが、実際の経営からいうと半分正解だが半分間違いです。銀行からお金を借りるときしか役に立たないからです。それよりも適切に利益の繰り延べを行い、将来のために現金を取っておくほうが適切です。

節税とはいっても無駄遣いをすることではなく、あくまでも将来のためにお金を取っておくものだと考えましょう。

利益の繰り延べを正しく実現すれば、社長個人の個人資産を大きく増大させることが可能です。節税の最大の目的は個人資産を増やすことにあるため、利益の繰り延べを活用しながらも「どうすれば個人のお金を増やすことができるのか」を考えるように留意するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする