会社を経営する立場だと、嫌というほどの日本の税金の高さを思い知らされるようになります。法人税に限らず個人の所得税・住民税が課せられ、さらには社会保険料もあります。

特に高額所得者だと半分以上が税金になり、稼いでもほとんどお金が残らなくなります。

そうしたとき、法人経営者は「税金対策の裏ワザが存在しないか」と考えるようになります。この裏ワザについては、「一般的なサラリーマンや節税を勉強していない社長だとほぼ知らないものの、税金に敏感な経営者であればほぼ全員が実施している手法」なら存在します。

ウルトラCとはいっても、知っている人は知っている手法になります。そのため知らなければ裏ワザのように感じてしまいますが、完全合法での節税対策はいくつも存在します。そこで、節税を考えるときに何をすればいいのか解説していきます。

会社員や個人事業主は節税できない

まず、大前提として会社員(サラリーマン)や個人事業主だとほぼ節税できません。個人事業主・フリーランスであったとしても、領収書をかき集めて経費にするくらいしか行うことがありません。これが、サラリーマンや個人事業主だと税金対策できない理由です。

節税は会社組織でなければいけません。法人設立するからこそ、大幅な節税対策が可能になるのです。

しかし、たとえ会社を経営している社長であったとしても、正しい節税対策の方法を理解していなければ税金を減らすことはできません。

節税というのは、いってしまえば知識をもっているかどうかの違いです。特別なスキルは必要なく、どのような節税が可能なのか分かっていれば事前に対策を取ることができます。ただ、そうでない場合は単に無駄な税金を取られるだけとなってしまいます。

そうした中でも、「非常に効果が高く、さらには一般的な会社員のほとんどが知らない税金対策での裏ワザ」について、どのような種類があるのか代表的な方法を事例と共に確認していきます。

出張旅費規程で非課税のお金を手に入れる

稼いだお金を法人から個人に移すとき、会社経営者だと役員報酬という形で支払うことになります。役員報酬は給料と同じであるため、当然ながら個人には所得税や住民税、社会保険料などを課せられることになります。

ただ所得税や住民税は高額であり、高額所得者だと半分が税金です。これに社会保険料も加わるため、大半が税金となります。

そうしたとき、「個人にお金を移動させるときに非課税となり、所得税・住民税の支払いを完全ゼロにできる」というウルトラCが存在します。これが出張旅費規程です。

大企業であれば、何万人もいる社員のために出張の費用を細かく計算し、支給するのは非常に面倒です。そこで、「出張一回につき一律でホテル代8,000円を支給する」などのように定めているケースが大多数です。

こうした出張旅費規程は大企業に限らず、当然ながら中小企業でき利用できます。一人社長であっても、親族だけの同族会社であっても問題ありません。自営業は無理でも、法人なら可能なのです。このとき、例えば以下のような規定を作ることができます。

- 宿泊費(ホテル代):14,000円

- 宿泊を伴う日当:6,000円

こうした出張旅費規程であれば、1泊2日の出張によって「14,000円(ホテル代) + 6,000円(日当) × 2日 = 26,000円」を法人から個人に非課税で移せます。たとえホテル代が実際には一泊5,000円ほどであっても、差額は社長のポケットマネーに入るのです。

経営者としては出張するほど無税のお金を会社から移せるようになります。出張旅費の金額が意味なく高額だと税務調査で否認されますが、妥当な金額だと問題ありません。また、当然ながら社員のホテル代や日当を抑え、社長への支給額を高くすることも可能になっています。

法人保険を用いた社会保険料削減スキーム

また、同時に高額な社会保険料についても削減することを考えましょう。法人経営者にとって社会保険料ほど無駄なものはありません。将来の年金というのは、年金を受け取る年齢になって、ある程度の報酬をもらっている人だと支給されないからです。

社長の中で60代で引退を考えている人は、ほぼいません。ビジネスを継続することが経営者であることを考えると、ある程度の役員報酬は発生し続けるため社会保険料はほぼ掛け捨てに近いといえます。

そこで、無駄な社会保険料を減らすために法人保険を利用します。役員報酬ではなく、生命保険という形で会社から支給してもらうことにより、社会保険料を削減できるようになるのです。

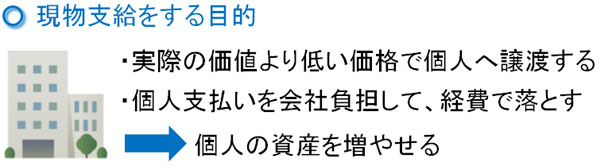

給料には現金に限らず、物でもらうという方法もあります。これを現物支給といいますが、例えば会社所有の不動産を経営者に贈与した場合、「不動産の形で給料を支払った」と認定され、不動産価値の分だけ社長が個人で所得税・住民税を支払わなければいけません。

これは生命保険も同様であり、貯蓄性のある積立生命保険に対して会社が個人(経営者)の費用を支払った場合は給与課税されます。そのため社長は「生命保険料の積立金額の分だけ所得税・住民税を支払う必要がある」となります。

ただ、確かに所得税・住民税は払う必要があるものの、社会保険料については支払い義務がありません。つまり、法人保険の形で給料を支払う(現物支給する)ことで、社会保険料の分だけ削減できるのです。

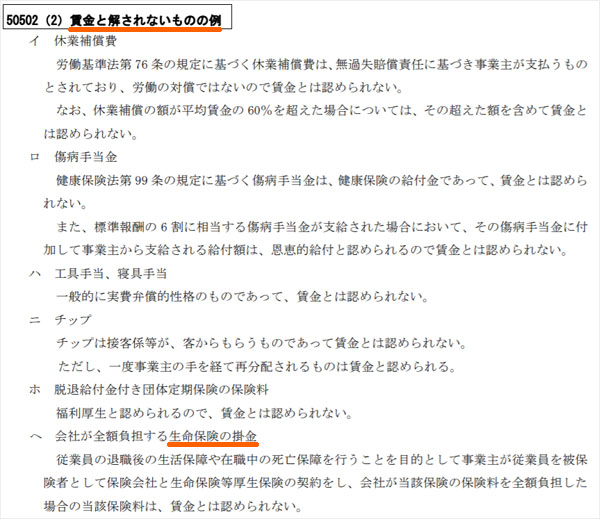

これについては厚生労働省が文章で発表しており、以下のように賃金に含まれないものに生命保険料(掛金)が入っています。

法人保険(生命保険)で社長個人の積立保険料を支払えば、その分だけ社会保険料が少なくなるのはこうした根拠があるからです。このときは5年ほどの払い込みで解約返戻率(生命保険を解約したときに返ってくるお金の割合)が95%となり、10年ほどで解約返戻率は100%を超えます。そのため、払込保険料は全額が後で返ってきます。

そこで、例えば役員報酬を月100万円に設定している場合、「月の役員報酬を50万円、月の法人保険の積立額を50万円」などのように変更します。そうすれば、個人と法人で社会保険料を年間で87万円ほど削減できます。

かなりインパクトの大きい裏ワザであるため、積極的に節税したい経営者だと多くの人が採用している手法になります。

固定資産や保険を法人から個人へ名義変更する

同じ現物支給という意味では、減価償却した固定資産や保険を法人から個人に移動させる手法も広く行われています。これは、会社から個人へ非常に低い値段で物を譲渡できるようになっているからです。

こうした代表例として、土地・建物などの不動産や車などの固定資産が知られています。

例えば土地・建物については、実際の取引価格よりも低い値段で税金を計算して問題ないとなっています。具体的には、土地は70%、建物は50~60%の評価額となります。

そのため、本来は1億円の価値がある不動産であっても、評価額は6,000万円となり、社長個人へ6,000万円で渡しても問題ないことになっています。さらにいうと、賃貸マンション・アパートとして貸し出しており、人が住んでいる場合はさらに不動産の評価額が下がるようになっています。

また、こうした不動産と同じように、資産価値が実際よりも大きく下落するものに車があります。車は耐用年数が6年と決められており、実際に6年が経過すると簿価(帳簿上の価値)はなくなります。こうして価値が低くなった車を個人に譲渡するのです。

もちろん、帳簿上の車の価値がほぼゼロとはいっても無料で渡してはいけません。「中古車の売却会社へ何社か見積もりを取り、最も安い金額を提示した会社を参考にする」などの対策は必要ですが、いずれにしても非常に安い金額で個人へ移せるようになります。

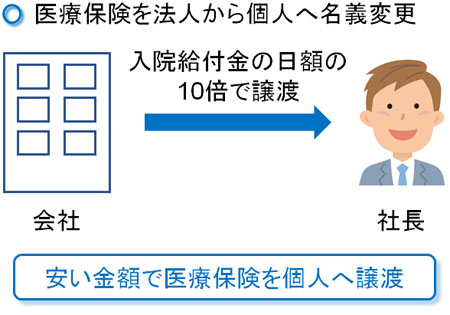

・医療保険の名義変更も一般的

同じような種類の裏ワザとしては、医療保険も頻繁に活用されています。先ほどの貯蓄性のある生命保険とは異なり、医療保険では掛け捨ての保険になります。ただ、こうした医療保険を短期払い込みすることが可能になっており、法人契約後に2~5年で短期払い込みをしてしまいます。

年齢によって金額は異なりますが、例えば「入院1日ごとに1万円を受け取れる」という内容の医療保険だと、2年の短期払い込みでは合計で240万円(月10万円 × 24か月)ほどの支払いになります。これを実行に移せば、その後はお金をまったく払っていないにも関わらず医療保障を一生涯もてるようになります。

そうして、法人契約していた医療保険を社長の個人名義に変更します。個人へ名義変更する場合、「入院給付金の1日額 × 10倍」の値段で移せるようになっています。

つまり、経営者としては240万円ほどの価値のある医療保険を10万円で買い取ることができます。

当然、いつどの時点で入院・通院が発生したとしても、そのつど給付金を受け取れるようになります。経営者にとって個人で医療保険に加入するのは無駄でしかなく、必ず法人契約を選択しなければいけません。

富裕層が可能な不動産での個人所得税・住民税の減額

当然ながら、富裕層限定のウルトラCとなる節税対策も存在します。このときは不動産を活用します。

不動産を売ったときに得たお金については、分離課税と呼ばれ「通常の所得税とは別に計算する」ようになっています。このときは不動産の所有年数によって所得税率が異なってくるものの、以下のようになっています。

- 短期譲渡所得(保有期間5年以下で売却):税率39%

- 長期譲渡所得(保有期間5年超で売却):税率20%

つまり、不動産を購入して5年超を保有して売れば、税率20%で問題ないようになっています。

・減価償却による所得の損益通算が可能

もう一つ重要なのが損益通算です。個人で不動産を所有する場合、不動産取得に伴う支出の分については損益通算によって課税所得から差し引くことができます。不動産は高額な買い物なので減価償却することになりますが、毎年個人の所得税を減らせるのです。

例えば、23年以上が経過している木造住宅の建物を8,000万円で取得する場合、4年で減価償却できます。つまり、毎年2,000万円を減価償却費として計上でき、その分だけ課税所得を減額できます。

- 8,000万円(購入費用) ÷ 4年(耐用年数) = 2,000万円

高額所得者であるため課税所得の半分が税金として消える場合、2,000万円分の課税所得が減少するので、毎年1,000万円の無駄な税金が減ります。これが4年続くため、「1,000万円 × 4年 = 4,000万円」も税金が少なくなります。

そうして節税メリットを受けた後、5年超が経過した瞬間にすぐ売ります。仮に購入時点と同じ8,000万円で売れた場合、長期譲渡所得は20%なので1,600万円の税金を収めることになります。

- 8,000万円(売却益) × 20%(長期譲渡所得) = 1,600万円

今回の場合、4,000万円の所得税・住民税を抑えながらも、不動産の売却時に支払った税金は1,600万円だけです。つまり、差額の2,4000万円の節税に成功できています。富裕層だと不動産投資で失敗するほうが難しくなりますが、これには節税メリットが非常に大きいからなのです。

なお、サラリーマンは元々の所得税率が低いので同じ手法を選択しても失敗するだけです。所得税率が異常なほど高い富裕層だからこそ意味があるのです。

海外移住ならほぼ無税に近くなる

ただ、こうした面倒なことを考えずにほぼ無税にできるウルトラCも存在します。それが海外移住です。より詳しくいうと、税金がほとんどかからない地域へ住むようにします。

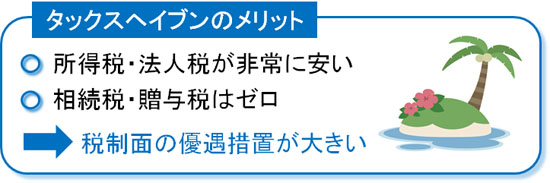

税金メリットの大きな地域をタックスヘイブンと呼び、オフショアともいわれます。アジアでのオフショアで有名なのはシンガポールや香港であり、税金が安いために世界中からお金が集まるようになっています。また、これらの地域は金融の中心地でもあります。

日本在住者だと意味ないですが、こうしたタックスヘイブンへ実際に住んでいる場合、日本国籍であっても「日本の非居住者」となって現地で税金を納めればいいことになっています。このとき所得税や法人税は非常に安く、さらには相続税・贈与税もゼロです。

もちろん海外に住まなければいけないため、全員が利用できるわけではありません。ただ、どの地域・場所に住んでいたとしても問題ない人の場合、支払う税金を大幅に圧縮できる究極の裏ワザとなります。

参考までに、日本人で節税目的に海外移住する場合はマレーシアが第一選択肢となります。アジアにあるオフショア地域の中でも最低レベルの法人税率や所得税率であり、さらには就労ビザの取得が容易だからです。

マレーシアの場合、法人税率3%です。また、マレーシア在住者であれば所得税を12万円ほど支払うだけで済みます。そのため、マレーシアへの移住を活用するだけで年間に数千万円、数億円レベルでの節税を実現できます。

公益財団法人であらゆる税金を無税にする

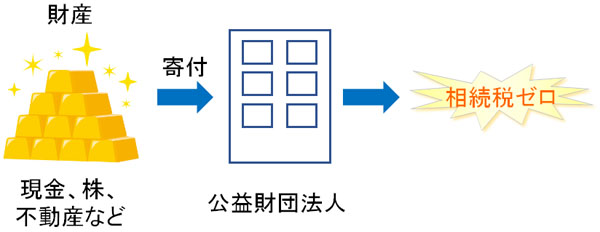

しかし、海外移住するのが現実的に難しい人は多いです。その場合、どのようにすればいいのでしょうか。これについては、日本国内に住んでいながらもあらゆるものを無税にできる唯一のウルトラCとして公益財団法人があります。

公益性の高い事業を行う会社であり、公益財団法人では文字通り「資産を寄せ集めた法人」となります。

こうした公益財団法人が保有する資産については相続税ゼロです。もちろん理事は好きなように親族を置くことができるため、実質的に無税で遺族に資産を引き継がせることが可能になっています。そこで社長の個人資産を公益財団法人に寄付すれば、あらゆる相続税対策が完了します。

また、公益性の高い事業によって生み出したお金については法人税が無税になるなど、優遇措置も多くなっています。

有名な話としては、Facebook社の創業者であるマーク・ザッカーバーグ氏は450億ドル(当時で約5兆5000億円)を慈善団体へ寄付しました。

ただ、これは本当の意味での寄付ではなく単なる節税対策です。彼が寄付をしたのは自分の慈善団体であり、寄付によって相続税が無税になるからです。また、そこの理事に娘を置けば、娘は何もしなくてもFacebook社から多額の配当金を受け取れるようになります。

同じものは日本にも存在し、これが公益財団法人になります。海外移住しなくても、日本国内にタックスヘイブンと同じものを作れるウルトラCとなっているのです。

ただ、公益財団法人を用いた節税対策を実施するには、年収1億円ほどの収入がある超富裕層でなければいけません。裏ワザを活用したときのインパクトは大きいですが、利用できる人は限られるようになるのです。

リスクの高い脱税をする必要はない

ここまで、多くの人が知らない節税対策の裏ワザを紹介してきました。どれも完全合法であり、正しく実践すれば税務調査で指摘されることはまったくありません。

ウルトラCの節税というと、多くの人は脱税に近い手法を考えるようになります。例えばペーパーカンパニーを設立してお金を流したり、売上の除外・経費の水増しを考えたりするのです。詳細は省きますが、会社の設立と倒産を繰り返すことで消費税をゼロにするという脱税手法も存在します。

しかし、こうした方法が節税ではなく脱税である以上、手を出してはいけません。

節税は法律に従っているまったく問題ない手法です。一方の脱税だと、逮捕されてビジネスの世界から一発退場しなければいけません。

節税の裏ワザというのは、あくまでも法律に定められた範囲内で実施しなければいけないことを理解しましょう。

実際、ここまで紹介した手法に特に怪しい方法は一つもありません。大企業を含め多くの会社が実施しており、中小企業でも全員が利用できる方法になっています。節税といのは、このような考え方で実施しなければいけません。

オーナー社長の節税対策は必須

どれだけ税金を抑えることができるのかを考えなければ、実際のところ手元にお金は残りません。節税というのは、会社の存続を考える上でも重要な事柄となるのです。

このとき、サラリーマンや個人事業主だと節税できる項目がほぼありません。ただ、法人経営者であっても「どのようにすれば節税できるのか」の知識をもっていないと税金対策を実践することはできません。知識があるかどうかの違いですが、その差によって毎年300万円以上の税額が違ってくるのは必須です。

こうしたことがあるため、「経営者が節税について本気で学び、どのような種類の対策があるのか」を把握しておかなければいけないのです。

ここでは、「オーナー社長の税金対策で重要になる、節税の裏ワザやウルトラC」について、難易度が簡単な順に説明してきました。すべて実行に移すのは無理でも、一つだけ実践するだけで大幅な節税を実現できるようになります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする