個人事業主や法人を含め、ビジネスをするときに飲食業を営んでいる人はたくさんいます。こうした飲食店の経営をするとき、飲食業は利益が少なくなりがちなので無駄な税金を抑え、手元に多くのお金を残さなければいけません。

もちろん、売上の除外などの脱税行為をするのではなく、合法的な節税策を積極的に行う必要があります。

飲食店であっても、個人事業主や法人であれば一般的な節税策なら誰でも実践可能です。ただ、こうした手法に加えて飲食店独自の節税策を理解し、実施しなければいけません。

そこで、「どのようにして飲食業者が効果的な税金対策を実践すればいいのか」について解説していきます。

個人事業主・法人として節税対策を行う

多くの人が実施する節税策としては、プライベート費用を経費計上することがあげられます。例えば、友人との飲み代を経費にしたり、自宅の家賃費用を損金計上したりするのです。

これらは一般的な節税対策であり、ほとんどの個人事業主や法人が実施しています。もちろん、自営業だと節税できる範囲は少なく、会社組織のほうが圧倒的に節税額は大きくなります。携帯電話代やパソコン購入費用を含め、プライベート費用を経費にすることで節税するのです。

ただ、飲食店ならではの節税手法も存在します。これらをうまく利用すれば、税金対策によって納める税額を少なくできます。飲食店に特有の節税対策としては、例えば以下のようなものがあげられます。

- 内装工事や機器類の購入で明細書を細かくしてもらう

- 簡易課税(みなし仕入れ)で消費税を抑える

- 自宅の水道代・ガス代の大半を損金算入する

- 日々の食費を経費計上する

それぞれについて確認していきます。

内装工事や機器類の購入で明細書を細かくしてもらう

飲食店であると、最初に必ずリフォームをすることになりますし、厨房機器を購入しなければ商売ができません。また、事業をスタートさせた後であっても細かい工事をしたり機器類を買ったりすることがあります。

このとき、節税をするのであれば内装工事や機器類の購入費用について細かく分けてもらうようにしましょう。そのほうが節税になるからです。

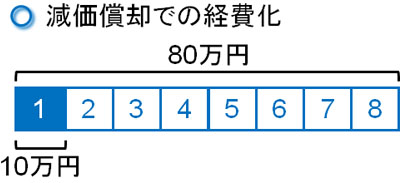

節税の大原則として、減価償却費をできるだけ出さないことがあげられます。減価償却はお金を支払ったその場で経費にできませんし、会計処理が非常に面倒になります。例えば80万円の商品を購入し、耐用年数が8年の場合、毎年10万円ずつ損金化していきます(定額法の場合)。

このように少しずつしか経費にならず、節税の観点からいうと減価償却は都合が悪いのです。

そうしたとき、例えば「工事代金1,000万円」などのような非常にザックリとした明細をもらったとします。ただ、実際の中身を確認すると厨房機器やエアコン、机など細かく分かれるようになります。そこで、できるだけ細かく分けてもらうようにしましょう。

青色申告の個人事業主や法人の場合、30万円未満の商品であれば一括償却できるようになっています。つまり、30万円未満であれば減価償却する必要がありませんn。そこで、一つ30万円未満の製品を洗い出すようにするのです。

細かい明細を作ってもらうほど、飲食店経営では節税できます。そのため、30万円を一つのラインにしてこの金額より低額の製品購入はすぐ経費計上するようにしましょう。

簡易課税(みなし仕入れ)で消費税を抑える

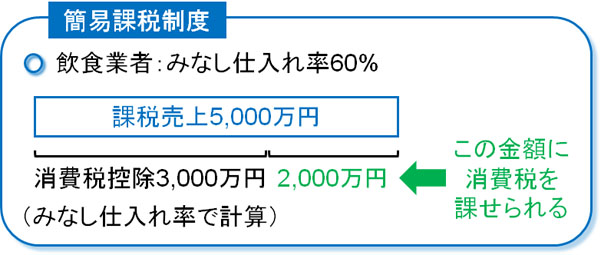

飲食店であれば、消費税を考えることも重要です。このときは売上5,000万円以下の事業者に限られますが、通常よりも消費税を少なくできる簡易課税のやり方があります。飲食店で何店舗も運営しておらず、年間売上が大きすぎない場合は消費税を抑えられる可能性があるのです。

まず、お客さんから預かった消費税については後で支払わなければいけません。例えば売上5,000万円だったとき、原価率30%であれば仕入額は「5,000万円 × 30% = 1,500万円」となります。そのため、粗利は3,500万円です。

この場合、消費税率10%であれば350万円の消費税を支払わなければいけません。

- 3,500万円 × 10%(消費税率) = 350万円

実際には他の経費支払いはあるものの、ここでは分かりやすく原価だけの支払いで考えます。いずれにしても、このように高額な消費税支払いが発生します。

そこで、簡易課税(みなし仕入れ)を適用させます。年商5,000万円以下の場合、飲食店であれば「みなし仕入れ率60%を用いて問題ない」とされています。つまり、売上のうちザックリと60%は仕入れを行い、経費を支払ったことにして計算できるのです。

例えば年商5,000万円の場合、みなし仕入れによる金額は「5,000万円 × 60%(みなし仕入れ率) = 3,000万円」です。そのため、この場合だと粗利2,000万円です。

この金額に対して消費税を課すため、消費税は200万円になります。

- 2,000万円(簡易課税による粗利) × 10%(消費税率) = 200万円

簡易課税を適用させない場合に比べると、150万円も消費税が減るようになりました。年商5,000万円以下と縛りはあるものの、全体の経費額が60%を下回る場合は簡易課税を用いると大きな節税になります。

もちろん、簡易課税を適用させたほうが、実際より消費税支払いが多くなるケースもあります。その場合、簡易課税ではなく通常の消費税計算をすれば問題ありません。

自宅の水道代・ガス代の大半を損金算入する

また飲食店経営者であると、他の一般的な事業者よりも多く経費に算入できる項目として自宅の水道代やガス代があげられます。

事務所(飲食店の店舗)の家賃や水道光熱費については、全額経費にできるのは分かると思います。ただ、それ以外に自宅の費用についても経費計上するのが基本です。例えば、自宅家賃の半分を損金計上するなどです。

一般的には、自宅家賃や電気代、水道代などについては個人事業主でも法人でも半分ほどであれば無条件に経費にできます。得意先を自宅に招き、商談するのは普通です。また、家でも普通に仕事をします。そのため、電気代や水道代の半分を経費化できます。

自分の家の経費については、個人利用とビジネス利用を按分して経費にします。ただ、実際のところ厳密に水道代などについて個人利用とビジネス利用で明確に分けるのは無理なので、利用分のうち半分を経費化するのが基本になっています。そのため以下のような明細のうち、半分を経費にして問題ありません。

一方でガス代については、一般的な会社経営者では経費にできません。自宅でのガス使用がビジネスに関係あると説明できないからです。

・飲食店なら水道代・ガス代の大半が経費

それに対して、飲食店の経営者ではどうかというと、水道代の8~9割ほどを経費に計上しても特に問題は起こりません。飲食業を営んでいる以上、自分の家で料理の研究をするために大量の水を使うのは普通です。

そうなると必然的に水道代が高額になるため、水道代のうち「半額とはいわず、より多くの自宅水道代を経費にできる」ようになるのです。一般的な起業家・経営者に比べて、飲食店経営者では自宅での水道代を多く計上しても自然です。

当然、料理の研究ではガスを利用します。そのため、一般的な経営者ではガス代の経費化が難しいものの、料理店を運営している人であればガス代を経費にできます。それだけ、事業のために自宅で使用するガス代が高くなるのは普通だからです。

さすがに電気代については、料理研究のために利用しているとはいえないため、他の経営者と同様に半分損金にするのが基本です。ただ、自宅の水道代やガス代については経費化できる金額が大きくなります。

料理店の経営で日々の食費を経費計上する

また料理店を運営している場合、日々のプライベートな食費が経費になります。外での飲み代を含めた交際接待費が全額経費になるのはすべての経営者に共通していますが、飲食店経営者だと日々の食材購入費についても経費にできるようになります。

お客さんに提供するために購入した食材費については、当然ながら全額経費です。食材は腐るため廃棄も普通であり、一般的な在庫のように「売れなければ何年も経費にできない」という性質のものではありません。購入した食材が数日で使えなくなるので、購入してすぐに経費化することが頻繁にあります。

また、一般的な在庫のように「商品1個」などの計算はできません。例えばキャベツを切るにしても、キャベツを4分の1だけ使うことがあれば、半分ほど利用して調理することもあります。購入した食材をどのように活用したのかについては自由に設定できます。

このとき、毎日の食材購入のときに「自分の家で調理し、食べるための食材」についても多めに購入しておきます。そうすれば、会社のお金で個人的に利用するための日々の食費を購入できるようになります。

節税の基本は公私混同です。友人との飲み代を「間違えて」経費にするのと同じように、購入した食材を「間違えて」自宅に持って帰って調理したにすぎません。このとき、材料購入費として実際にお金を支払っているため、脱税ではなく完全合法の手法になります。

当然、「ビール瓶一本」などのように明確に数えられる商品在庫を持って帰り、個人的に利用してはいけません。そうではなく、食材という「料理を完成させるまでにどれだけの食材を使うのか基準がなく、さらには数日ほどで廃棄しなければいけない性質」だからこそ、自宅調理分の食費の経費化が可能になるのです。

脱税はダメですが、節税は積極的に行う必要があります。そうしたとき、日々の食費を経費計上するだけでも大きな節税になります。

本当のことをいうと、ビジネス利用のために購入した食材費を自分のために利用した場合、自家消費とになります。自家消費分は給料に含めなければいけません。つまり、現物支給した(給料を物として渡した)と判定されるのです。

ただ、飲食店経営者で馬鹿正直に自家消費の食材費を申告する人などほぼいません。そうではなく、積極的に節税するようにしましょう。

社員やアルバイトへ福利厚生でまかないを出す注意点

なお、料理店を運営する場合は社員やアルバイトへ福利厚生としてまかないを出すことがあります。このときのまかない費用については注意するようにしましょう。無料で社員やアルバイトへまかないとして料理を提供する場合、後で高額な税金を課せられるようになるからです。

社員に無料で食事を提供している場合、現物支給したと判定されます。給料を支払ったのと同じ状態のため、その分だけ源泉所得税が追加されますし、社会保険料も高額になってしまいます。

本来は廃棄する料理を活用してまかないを出すのが基本です。ただ、そうした場面であっても無料でまかないを出している以上は現物支給とみなされます。

このとき、経営者が個人的に家にこっそりと食材を持って帰るくらいであれば量はわずかですし、特に大きな問題にはなりません。しかし、これが働いているスタッフ全員に出す毎日のまかないであると、それなりに量が多くなります。また、税務調査のときにスタッフに聞き取りをすれば、まかないを支給している場合はその事実が簡単に判明します。

・まかないを福利厚生費にする条件

そこで、社員やアルバイトへのまかない費用を福利厚生費として計上し、経費にするための基準を事前に理解しましょう。前述の通り無料でまかないを提供すると税務調査で確実に否認されますが、正しい手順に従ってまかないを出せば損金算入できるようになります。

このとき、以下の2つの条件を満たす必要があります。

- 食費(売値の70%)のうち、半分を負担している

- 事業主側の負担額が月7,500円以下になっている

お客さんに提供する料理については、当然ながら高めの値段になります。ただ、社員やアルバイトへのまかないなので、このときは「売値の70%以上で計算しても問題ない」となっています。このうち、半分を社員が負担します。

例えばお客さんに1,000円で提供されている食事の場合、売値の70%は700円です。この700円のうち、半額の350円をまかない費用として徴収していれば問題ありません。また、こうした事業主側のまかない負担は月7,500円以下である必要があります。

そのため今回の場合であれば、月に21日までならまかない費用として福利厚生費に計上できます。

- 350円(事業主側の負担金額) × 21日 = 7,350円(月7,500円以下)

注意点として、月7,500円の負担金額を1円でも超えてしまった場合、全額が現物支給となってしまいます。本来、日常的な食費を経費にすることはできません。そのため、まかないでの福利厚生にもルールがあり、必ずこのルールに従う必要があります。

個人経営から法人化するメリットとタイミング

また、節税対策で非常に重要なのが法人化です。既に会社組織にしている人なら関係ないですが、一般的に月50万円以上(年間600万円以上)の利益(事業所得)が出るなら法人化メリットが大きくなります。つまり、個人事業主の所得が600万円以上であれば、そのタイミングで会社にするほうが節税による効果が大きくなるのです。

会社にすれば経費の幅が広がります。個人家賃の大半を経費にでき、出張のたびに非課税の現金を手にすることができ、退職金を作り出すこともできます。

個人経営の状態では、節税するにしても限界があります。そこで会社設立すれば、多くのお金を手元に残せるようになります。

ただ、法人化する場合は必ず税理士へ依頼しなければいけませんし、赤字の状態であっても毎年7万円ほどの維持費が必要になります。そうしたとき、これらの維持費があったとしても節税金額のほうが圧倒的に大きくなり、お金のメリットが大きくなるのが年間600万円の利益なのです。

レストランや居酒屋、カフェでの売上で節税するべき

飲食店とはいっても、レストランや居酒屋、カフェ、ラーメン屋など業務形態は非常に幅広いです。ただ、こうした飲食店を運営するとき経営が急に厳しくなることは多いので、普段から節税してお金を残すことを考えなければいけません。

そうしたとき、一般的な個人事業主や法人経営者が行うべき節税対策ではなく、飲食店経営者に特有な税金対策について述べてきました。これに加えて、法人化によって可能な一般的な節税対策まで実施すれば、無駄な税金を大幅に削減できるようになります。

レストランや居酒屋、カフェを含めどうしてもお客さんを増やして売上を増加させたり、人件費や材料費のカットなどを考えたりして、ビジネスの存続を考えがちです。

ただ、それと同じくらい重要なのが税金対策です。「どれだけ節税し、正しくお金を残すか」を考えることで、あなたの飲食店が存在し続けるかどうかが変わってきます。サービスを提供した売上分について正しく節税し、多くのお金を残すことを考えましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする