儲かっている会社であると、M&Aによって会社を買収することを考えることがあります。ゼロからビジネスを作るのは大変であるため、既に事業をしている会社を買うのです。

こうしたM&Aを実施するとき、やり方によっては多額の税金を課せられるようになることがありますし、別の方法を選択すれば大きく節税できることもあります。どの方法を選択するのかによって、残るお金がまったく違うものになるのがM&Aといえます。

そのため、買い手はどのような事業買収による節税対策が存在するのかを理解したうえでM&Aを実施しなければいけません。

そこで、実際に会社買収をするときに何を考えて税金対策をすればいいのかについて、それぞれの方法のメリットやデメリットを含めて解説していきます。

会社売買で発生するのれん(営業権)とは何か

事業売買によって会社を買うとき、買い手に発生するものとしてのれん(営業権)があります。のれんと営業権は同じ意味だと考えて問題ありません。

ただ、のれんと言われても何のことだか分かりません。会社売買では多額ののれんが発生することになりますが、これらのれんとは何なのでしょうか。

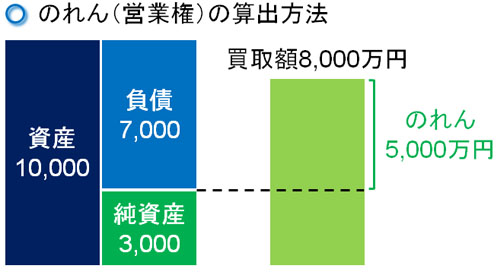

のれん(営業権)とは、「買収される会社が保有する純資産と、実際の買取額との差額」だと考えましょう。例えば、これから買収される会社の純資産額が3,000万円だとします。このとき、8,000万円で会社を購入した場合、その差額である5,000万円がのれんになります。

会社が保有する純資産が3,000万円なのであれば、買い手は3,000万円で株式を購入すればいいように思います。ただ、実際にはそのようにはなりません。それまで会社が運営してきたノウハウやブランド、取引先との信頼、物流システムなどが加味されていないからです。

これら、それまで会社が作り上げてきたプレミアムに対して、のれんというものが加わるようになります。営業権というのは、「その会社が積み上げてきたブランドやノウハウなど、いろんなものがごちゃ混ぜに入ったプレミアム」と考えましょう。

数字で表すことはできず、言い値にはなってしまいますが、プレミアム感が高いほど会社の純資産よりも多くののれんが付加価値として付くようになるのです。

株式購入だと、のれんを損金算入できないデメリット

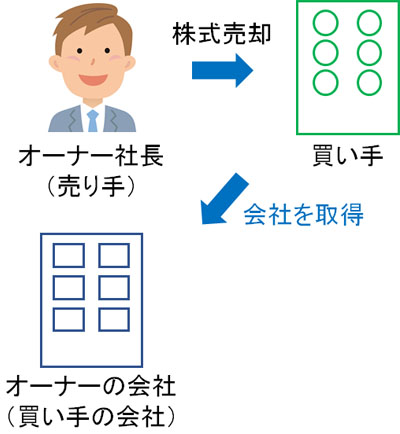

最も一般的な会社購入の方法としては、株式の取得があります。相手会社の株式を50%超で取得すれば、その会社を自由に操れるようになります。このとき買い手は、売り手から株式を購入することで会社を譲ってもらいます。

このときは純資産よりも高額な費用で買収し、のれんが残ることになります。ただ、のれん・営業権には大きな欠陥があります。それは、のれん償却をしたとしても損金算入できないというものです。

つまり、株式譲渡によって会社を買収したとしても、このとき残ったのれんについては永久に資産として残り続けるのです。

ビジネスを拡大するためにM&Aを行うのが一般的です。そのため、「営業権償却によって買収時に出したお金を経費として認めてもらいたい」とあらゆる経営者が考えます。しかし、会社売買のときに相手企業の株式を取得したとしても、そのとき出したお金は経費にできなくなっているのです。

M&Aによる売買での最大の欠点というのは、このようにのれん償却を経費計上できない点にあります。そこで、買い手は節税効果を高める売買手法を考えなければいけません。

節税スキームを変えれば、資産調整勘定として経費にできる

ただ、同じように相手会社の事業買収をするにしても、のれん償却のときに何とかして損金計上したいとすべての経営者が考えます。

これについては、節税スキームを他の方法に変更することで大きな節税効果を得られるようになります。単に相手から株式の買収するのではなく、その他の方法によって事業を譲り受けるようにするのです。

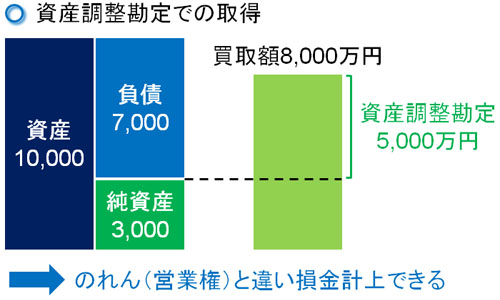

こうしたものとして資産調整勘定があり、「税務上ののれん」とも呼ばれています。先ほどののれん(営業権)とまったく同じようなものですが、資産調整勘定であれば損金算入して問題ありません。

M&Aの方法を変えることで「のれんではなく、資産調整勘定」となります。同じようなものですが、当然ながら経費にできたほうが節税になって買い手としてはうれしいです。

それでは、どのようにすれば営業権という形ではなく、のれん分を損金計上できるようになるのでしょうか。企業買収にはいくつもの方法があり、その中でも以下の2つがメインになります。

- 事業譲渡

- タテの会社分割:スピンアウト取引

この2つの手法によって発生したのれんについては、経費にして問題ないとされています。ただ、条件があり「会社事業のうち、一部分だけを買い取りたい」というケースに限定されます。

相手企業(売り手の会社)の経営者が現役で社長を続けることを考えている場合、相手企業が実施しているビジネスのうち一部分だけを引き継ぐことは多いです。「採算性の悪い特定の店舗だけ売りたい」「保有するWebサイトのうち、一つを売却する」などのようなケースはたくさんあるのです。

また、売り手として会社のすべてを売却したいと考えていたとしても、買い手にとって価値のない資産は意外と多いです。例えば、売り手のオーナー社長が乗っている自動車(社用車)などが該当します。他にも、保険積立金も該当します。

こうした事業と関係ない資産はどの会社にも存在します。そのため、会社すべてをバイアウトしたいと考えているときであっても、「事業として売る部分」と「事業とは関係ない部分」を分ける作業をするケースは多いです。そのため、いろんなM&Aで「会社の一部分だけを買い取ることになる」と考えて問題ありません。

ここまでを理解したうえで、のれん償却を経費にできるそれぞれの方法について、どのようなやり方になるのか解説していきます。

事業譲渡で一部分だけを引き継ぐメリット

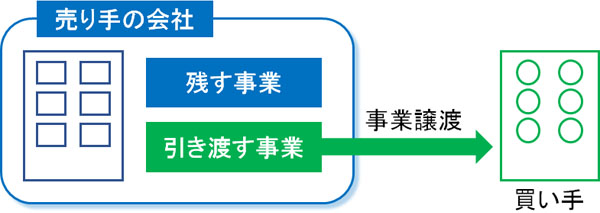

最も分かりやすい手法としては、事業譲渡があります。売り手会社が保有している事業をそのまま売ってもらうのです。

M&Aのうち、一つの店舗だけを売買するなど比較的少額の取引をするときに事業譲渡が選択されます。特に難しい節税スキームではなく、単に保有している事業を相手会社に売り、買い手はその対価としてお金を支払うだけになります。

何かの買い物をするのと同じであり、買う対象が「会社の事業」になっただけです。そのため素早く売買を実践することができ、事業譲渡のときに支払ったお金については損金にできます。

・消費税の支払い義務を生じる

ただ、一般的な買い物と同じなので事業譲渡によってお金を支払う場合は消費税が課せられます。株式を購入する場合だと、消費税が発生することはありません。しかし、事業譲渡の場合は消費税分の上乗せがあると考えましょう。

・事業規模が大きいと難しい

また、大きなビジネスを事業譲渡によってM&Aを実施するのは非常に難しいです。すべての従業員に対して同意を取ったり、取引先に対してすべての契約見直しをしたりしなければいけないからです。

そのため、あくまでも小規模でシンプルな事業承継にのみ活用できると考えましょう。

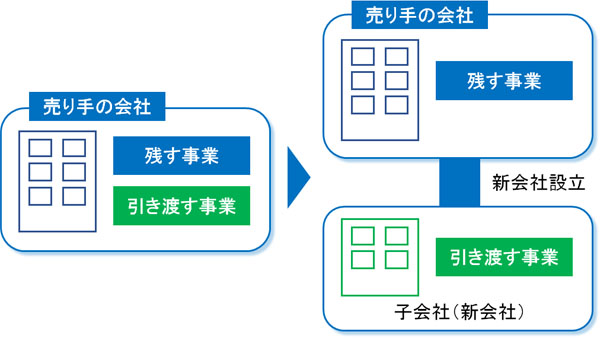

タテの会社分割(スピンアウト取引)の節税効果

そこで、大きな規模の事業売買を考えるときに頻繁に行われる節税スキームとしてタテの会社分割があります。スピンアウト取引と呼ばれることもあります。

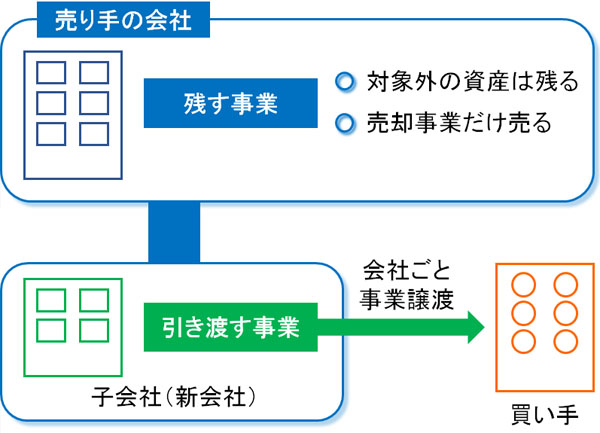

一つの事業だけを取り出すことについては、先ほどの事業譲渡と同じです。ただ、事業を切り出すときに「売り手会社の新会社(子会社)を作り、新会社に売却対象の事業を移動する」ようにします。

その後、新会社を株式譲渡によって売却し、それまで存在していた旧会社を残すようにします。

事業を切り出して会社の下(タテ)に会社を分割し、譲渡することからタテの会社分割と呼ばれています。この場合も同様に、のれん償却の部分を経費算入できるようになっています。

・手続きを急ぐ必要はなく、消費税はない

M&Aの場合、1日ですべての事業を移さなければいけません。そうしたとき、大きな事業であればその日のうちに全社員に同意を取り付け、契約書の変更をするのは物理的に不可能です。ただ、新会社を作ってそこに少しずつ売却対象の事業を移し、新会社ごと売る手法であれば大きな事業売却であっても対応できます。

特に手続きを急ぐ必要はなく、すべての準備が完了した時点でM&Aをすれば問題ありません。また、事業譲渡のように消費税が課せられないというメリットもあります。

売り手の税率は上がるため、交渉は難航する

買い手にとって、営業権償却を経費化できるのは非常に優れています。本来は資産となって永久に損金化できないものを経費にできるからです。

ただ、事業譲渡やタテの会社分割をする場合、多くのケースで売り手側の税率が上昇するようになります。つまり、売り手は損をします。確かに買い手としては節税メリットが大きいものの、売り手にとっても優れている節税対策というわけではないのです。

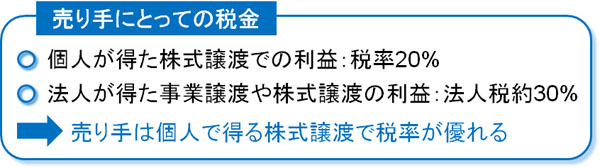

・株式譲渡での税率は約20%

個人が法人に対して保有株式を売る場合、譲渡益に対して約20%の税金が課せられます。例えば、M&Aによって会社を1億円で売却した場合、2,000万円が税金であり、残り8,000万円が手元に残ります。

日本は累進課税となっていて、所得金額が大きいほど税率も高くなります。しかし、株式譲渡によって稼いだお金については、所得税の累進課税の枠外で考えます。そのため、会社売買によって何億円で株式を売り渡そうが税率は約20%になるのです。

・事業譲渡やタテの分割では現金が残る

一方で事業譲渡やタテの分割(スピンアウト取引)を活用して事業を売買した場合、売り手の会社には現金が入ってくるようになります。

この現金をそのまま置いていると、法人税が課せられるようになります。法人税率は約30%なので、これだけの高額な税金を支払わなければいけません。

それまでに繰越欠損金(累積赤字)がたくさん存在しているのであれば、過去の赤字と今回の売却益を相殺することができます。

また、M&Aをするにあたって他にも損失が発生してトータルでの税金が低くなるのであれば問題ありません。しかし、会社の売却によって高額な利益を得てそのままにしておくと、その分だけ法人税の支払い義務を生じるようになります。

また、法人に入ってきたお金を役員報酬として支払ってもいいですが、役員報酬での支払いであると累進課税による所得税が発生し、住民税と合わせて55%の税率になります。たとえ1億円で会社を売却できたとしても、手もとには半分しか残りません。

役員報酬ではなく役員退職金として支給してもいいですが、高額だと否認リスクが高くなります。特にM&Aでは得られる金額が高額になりやすいため、税務調査で否認されやすくなるのです。そのため、「会社を売って得たお金をすべて退職金に回せばいい」という安易な考え方はできません。

一般的に株式譲渡のほうが売り手は得

こうした実情があるため、特定のケースを除き、売り手にとっては株式譲渡をするほうが税金総額を大幅に抑えられるようになります。税率20%で税金を支払い、残りを手元に残すようにするのです。

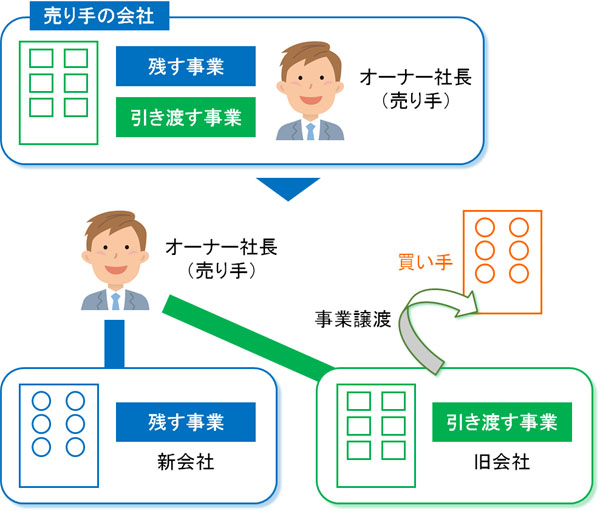

これについては、会社を丸ごと譲渡するのではなく、会社分割後に事業売却するときも同様です。事業の一部分だけ、M&Aで株式譲渡することは問題なく可能です。

どうするかというと、会社を分割するときに「オーナーが新会社を立ち上げ、旧会社から新会社へ売却しない事業を移す」ようにします。つまり、「旧会社:売却対象の事業を残す」「新会社:売却しない事業を移す」ようになります。

その後、旧会社の全株式を買い手に売ります。株式譲渡のため、この場合はどれだけ譲渡益が高額だったとしても約20%の税率で問題ありません。

この方法をヨコの会社分割と呼びますが、この方法であれば売り手は税金をできるだけ少なくしながら個人資産を増やせるようになります。これらのことから、買い手と売り手で節税の観点で利益相反することがあり、売買方法を巡って揉めることがあるのは理解しましょう。

節税効果の分だけ、高めの金額で購入する必要がある

また、事業売却またはタテの会社分割(スピンアウト取引)によるM&Aを実施するとき、買い手の節税メリットが大きいため、より高額な買収費用を要求されることが多くなります。

売り手にとってみれば、高い税金を支払うことになる方法を選択するメリットがありません。それまでの累計赤字額が多いのなら問題なく受け入れてくれますが、黒字企業であるほど「会社を丸ごと譲渡する」「ヨコの会社分割」などにより、個人の税率20%で済む方法を選択したいと考えます。

そうした中で、のれん償却を損金にできる節税方法を買い手として何とか推し進めたい場合、節税効果を得られる分だけ高めの金額を提示するのが基本になります。

どれくらいが一般的な相場かというと、単なる株式譲渡による金額の1.3~1.5倍になると考えましょう。もちろん、節税メリットまで考えればたとえ購入金額が1.3~1.5倍になったとしてもメリットは非常に大きいです。

営業権償却をするときは、提示金額を高くしなければ相手は納得してくれないのが一般的です。そのため、節税メリットを考えながらどれだけの金額までなら出してもいいのか考えるようにしましょう。

企業売買で買い手が理解するべき税金対策

ビジネスで事業規模を大きくしていくことを考えたとき、企業売買という手法が存在します。このとき、買い手として会社の事業を買収するときは多額ののれん(営業権)が発生します。

ただ、株式売買によって得たのれんというのは、永久に損金計上できないという大きなデメリットがあります。そのため単に相手の会社の株式を取得しただけでは、出ていったお金を経費にすることはできません。

そこで、節税対策を練るのであれば譲渡方法を考えるようにしましょう。このとき、のれん償却を経費にできるのは以下の2つです。

- 事業譲渡

- タテの会社分割(スピンアウト取引)

もちろん買い手の税金が減るということは、その分だけ売り手の税金が増えることを意味しています。場合によっては、「タテの会社分割を選択することで買い手と売り手の両方とも得をする」ことはあるものの、一般的には売り手が損をします。

そこで、節税効果を考えながらも企業買収時の金額を大きくするなど、交渉を重ねるようにしましょう。

事業買収では大きな金額が動きます。双方にとって大変な作業であり、さらには税額も高額になります。節税をどうするかによってM&Aの効果はまったく違うものになるため、こうしたことを理解したうえで会社買収をするといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする