経費で落とせる金額は現金支出額と同額なのが普通です。例えば、8万円のパソコンを購入すれば、同額の8万円が経費として認められます。

しかし、次の条件を満たす自動車などの固定資産は、基本的に現金支出額と経費で落とせる金額が一致しません。

- 購入費用が30万円以上(白色申告は10万円以上)

- 使用する年数が1年以上

例えば、新車のベンツ300万円を現金払いで購入して、会社の営業車に使用すると仮定します。購入金額の全額(300万円)は経費で落とせず、税法上の使用可能期間(耐用年数)6年間にわたって計算し、徐々に経費で落としていきます。

このとき、「固定資産の購入費用-1円」を耐用年数(6年)にわたって、「購入費用300万円÷耐用年数6年=50万円」を一年ごとに経費で落とす計算方法を減価償却といいます。

ところが、購入する自動車の種類によっては、「自動車購入の年間支払額<経費で落とせる金額(減価償却費)」になるケースがあります。

例えば、ベンツ300万円のローンの年間支払額が60万円(購入金額300万円÷ローンの支払期間5年)に対して、経費で落とせる金額が150万円になることは十分にあり得ます。そこで、自動車を用いた節税方法について解説します。

自動車の購入費用を年間で多く経費で落とす方法

自動車の購入費用は基本的に購入した年での全額経費として認められません。しかし、中古車を購入したり、前倒しで経費として計算する方法を選択したりすることで、節税効果は高められます。

そこで、自動車の購入費用を年間で多く経費として落とす方法を紹介します。

中古車を購入する

自動車の購入費用は税法上で定めた使用可能期間(耐用年数)に応じて経費で落としますが、耐用年数が短いほど年間の減価償却費は多く計上できます。

例えば、自動車の購入費用300万円の耐用年数が6年と3年では、経費で落とせる年間平均額が次のように異なります。

- 耐用年数6年の場合:自動車の購入費用300万円÷耐用年数6年=50万円

- 耐用年数3年の場合:自動車の購入費用300万円÷耐用年数3年=100万円

耐用年数は新車でなく中古車を購入したほうが短くなります。中古車の耐用年数は次のように計算します。

| 新車で購入した場合の耐用年数-過去に使用した年数+(過去に使用した年数×20%)=耐用年数(最低2年) |

例えば、上記のベンツ300万円を営業車で使用するために購入したと仮定します。購入先が過去に使用した年数ごとに耐用年数を比較しましょう。

・新車の場合

新車で購入した場合の耐用年数:6年

・2年落ちの場合(過去に2年間使用した場合)

| 新車で購入した場合の耐用年数6年-過去に使用した年数2年+(過去に使用した年数2年×20%)=4.4年→4年(1年未満切り捨て) |

・4年落ちの場合(過去に4年間使用した場合)

| 新車で購入した場合の耐用年数6年-過去に使用した年数4年+(過去に使用した年数4年×20%)=2.8年→2年(1年未満切り捨て) |

このように、4年落ちの中古車を購入すると、耐用年数の最低ラインである2年間を用いることができ、年間で最高額を経費で落とせます。

ベンツのような高級車であると、たとえ4年落ちであったとしても問題なく使うことができます。4年落ちの中古車を購入すれば大きな節税になるだけでなく、自動車としても特に問題なく活用できます。

経費を前倒しで落とす

自動車など固定資産の減価償却費の計算方法は主に2つ存在します。それは「定額法」と「定率法」です。それぞれのアウトラインを説明します。

・定額法

使用する固定資産について、消耗する程度が毎年同じであることを前提に減価償却費を計算する方法です。具体的には、耐用年数に応じて、毎年同じ金額を経費で落とします。

例えば、新車の300万円のベンツを営業車で使用する場合、耐用年数は6年です。毎年の減価償却費は「購入費用300万円÷耐用年数6年=50万円」を6年間にわたって均等に計上します。

・定率法

使用する固定資産について、早期に消耗する程度が大きいことを前提に減価償却費を計算する方法です。その消耗する程度に合わせるため、前倒しで経費として計上します。減価償却費の計算式は次の通りです。

- 購入1年目:購入費用×償却率(耐用年数に応じて税法で定めた年間の消耗率)=減価償却費

- 購入2年目以降:消耗した後における現在の価値(購入費用-過去に計上した減価償却費の累計額)×償却率

例えば、新車の300万円のベンツを営業車で使用する場合、耐用年数は6年であり、償却率は33.3%です。減価償却費の金額は次の通りになります。

- 購入1年目:購入費用300万円×償却率33.3%=99万9,000円

- 購入2年目:(購入費用300万円-購入1年目の減価償却費99万9,000円)×償却率33.3%=66万3,333円

- 購入3年目:(購入費用300万円-購入1年目の減価償却費99万9,000円-購入2年目の減価償却費66万3,333円)×償却率33.3%=44万5,433円

以上のように、購入1年目に前倒しで経費として計上するのが定率法の特徴です。

新車と中古車の減価償却費を定率法でシミュレーションする

同じ定率法でも新車と中古車では節税効果が大きく異なります。

そこで、ベンツ300万円を営業車で使用する場合を例に、新車・2年落ち・4年落ちで減価償却費とローンの年間支払額60万円(支払期間5年間)を比較しましょう。

| 新車 | 2年落ちの中古車 | 4年落ちの中古車 | |

| 耐用年数 | 6年 | 4年 | 2年 |

| 償却率 | 33.3% | 50% | 100% |

| 購入1年目 | 99万9,000円 | 150万円 | 299万9,999円 |

| 購入2年目 | 66万3,333円 | 75万円 | 0円 |

| 購入3年目 | 44万5,433円 | 37万5,000円 | 0円 |

| 購入4年目 | 29万8,006円 | 37万4,999円 | 0円 |

| 購入5年目 | 19万8,472円 | 0円 | 0円 |

| 購入6年目 | 13万2,182円 | 0円 | 0円 |

上記のように、耐用年数が短くなるほど現金支出であるローンの年間支払額よりも、減価償却費として経費で落とせる金額との差が大きくなることが分かります。

特に2年落ちの中古車の場合、購入1年目の節税効果は「減価償却費299万9,999円×法人税率30%=約90万円」とローンの年間支払額60万円より大きいです。(法人税率30%と仮定)

そのため、手元に残るお金は「節税額90万円-ローンの年間支払額60万円=30万円」となり、中古車をローンで購入することにより、資金繰りは楽になります。

年の途中で自動車を購入した場合

今までは便宜上、年初に自動車を購入したと仮定して減価償却費を計算しましたが、年の途中で自動車を購入した場合、経費で落とせる金額は次の通りです。

| 購入費用×償却率×その年で使用した月数÷12ヶ月=減価償却費 |

例えば、4年落ちのベンツ300万円を年の途中で購入して、6ヶ月間使用したと仮定します。その場合の減価償却費は次の通りです。

| 購入費用300万円×償却率100%×使用した月数6ヶ月÷12ヶ月=150万円 |

減価償却費として経費で落とすためのルール

中古自動車を事業用に使用すれば、減価償却として経費で落とせる点で個人事業主と法人は共通しています。ただ、法人の場合は自動車購入のとき、次の手続きを踏む必要があります。

・法人名義で購入する

会社の減価償却として経費で落とすためには、社用車である必要があります。そのため、自動車を法人名義で購入する必要があります。

もし、個人名義で購入してしまうと、減価償却どころか経費で落とせなくなってしまいます。

ベンツなどの高級車を社用車として購入する場合、実際は社長個人がプライベート用として利用することが多いです。ただ、そうした場合であっても法人契約して「会社が中古車を購入し、社用車として経営者に貸した」という建前が必要になるのです。

・経理処理のミスをしない

法人の場合、決算書の金額をベースに法人税などを計算します。会社の経理処理が尊重されるため、「減価償却費」という勘定科目を用いて、経理処理をすることが経費で落とすための条件として挙げられています。

例えば、4年落ちのベンツ300万円は本来、299万9,999円を減価償却費に計上できます。

それにもかかわらず、間違えて減価償却費150万円のみを経費で落とした場合、後から残額の「299万円9,999円-150万円=149万9,999円」を追加で計上することは認められません。

高級中古車を購入して節税する場合、どれだけの金額を減価償却費として落とせるのか事前に確認するようにしましょう。

定率法で減価償却費を計算するための条件

法人の場合は定額法を選択しない限り、自動的に定率法を用いて減価償却費が計算できます。

しかし、個人事業主は自ら定率法を選択しないと、自動的に定額法で計算することになってしまいます。

そのため個人事業主が定率法で減価償却費を計算するためには、自動車を購入した年の翌年3月15日(確定申告の提出期限)までに税務署へ申請しなければなりません。

定率法の方が初年度に多くの減価償却費を計上できるため有利です。節税のためには、定率法を選択するのが基本であるため、個人事業主は必ず事前に届け出をするようにしましょう。

リースではなく、ローン購入にすべき理由

高級車をリース契約にすることで、月賦払いで使用することは可能です。しかし、購入する場合と比較すると節税対策で不利になってしまいます。

現金一括で購入する場合やローン購入と違って、定率法での減価償却費計算が認められないためです。リース契約の場合、支払額と同額しか経費で落とせません。

例えば、4年落ちのベンツ300万円を年度初めから営業車として使用すると仮定します。支払期間が5年(年間支払額60万円)の場合、リース契約とローン購入では、次のように減価償却費の金額に差が生じます。

- リース契約:年間支払額60万円

- ローン購入:ベンツ300万円×償却率100%-1円=299万9,999円(耐用年数2年)

自動車の購入方法を工夫する

「自動車の購入費用を短期間で経費として落とす方法」のほかにも節税対策があります。それは自動車の購入方法を工夫することです。それによって、自動車取得税などが節税できます。

それでは、自動車の購入方法を工夫することによる節税対策について解説します。

カーナビを自動車の購入後に取り付け、自動車取得税を減らす

自動車の購入と同時にカーナビを取り付けるのが普通です。しかし、自動車取得税と法人税などの節税対策ではマイナスに作用します。そこで、カーナビを自動車の購入後に取り付けるメリットを紹介します。

・自動車取得税の節税につながる

自動車取得税は自動車の購入費用に税率3%を掛けて計算します。カーナビを同時に取り付けると購入費用に含まれ、自動車取得税の課税対象となります。

一方、自動車の購入後に取り付けた場合、カーナビ代は自動車取得税の課税対象から外れます。

例えば、20万円のカーナビを取り付けると仮定します。自動車の購入と同時に取り付けた場合、自動車取得税は「20万円×3%=6万円」が課税されます。つまり、無駄な税金支払いが6万円も増えてしまうのです。

しかし、自動車の購入後に取り付けた場合、同額(6万円)の自動車取得税は免除されて、節税効果が得られます。

・20万円未満のカーナビ代は全額経費で落とせる

カーナビを自動車の購入と同時に取り付けたり、20万円以上のカーナビを自動車の購入後に取り付けたりした場合、自動車の購入費用に含まれて、全額経費で落とせません。

しかし、20万円未満のカーナビを自動車の購入後にと取り付けた場合は、少額のため、特別に全額経費で落とすことが認められています。

カーナビを取り付ける場合、「車の購入後に買う」「20万円未満の商品にする」というポイントがあります。

自動車は月初めに登録する

自動車税の課税対象となる期間は自動車の購入した日の翌月から年度末(3月末)です。

例えば、総排気量2.5リットルの営業車を陸運局へ登録した日が12月末か1月初めかによって、課税される自動車税の差は次の通りになります。

- 12月末に登録した場合:年間の自動車税1万3,800円×3ヶ月(1月~3月までの間)÷12ヶ月=3,450円→3,400円(百円未満切り捨て)

- 1月初めに応じて場合:年間の自動車税1万3,800円×2ヶ月(2月~3月までの間)÷12ヶ月=2,300円

このように、自動車の購入する日が月末か月初めかによって、自動車税は「3,400円-2,300円=1,100円」違ってきます。

自動車を購入するとき、ディーラーに月初めに登録してもらうように配慮するようにしましょう。

軽自動車は4月2日以降に登録する

毎年4月1日時点に登録している軽自動車に対して、1年分の軽自動車税が課税されます。そのため、登録する日が4月1日から1日でも遅いと、1年分の軽自動車税が免除されます。

例えば、軽自動車の営業車を4月2日に登録すると、4月1日以前に登録した場合と比べて、1年間の軽自動車税6,900円が節税できます。

軽自動車を社用車として購入する場合、買うタイミングに気を付けるようにしましょう。

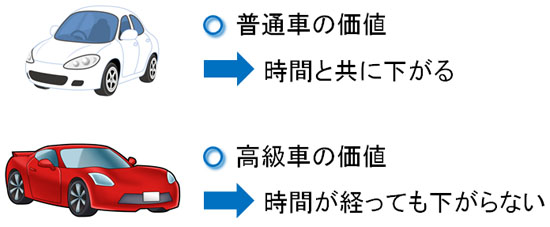

高級中古車を節税対策に活用する理由

自動車は使用年数に比例して資産価値が低下するのが普通です。しかし、高級車は使用年数に関係なく、資産価値は維持され、4年落ちの高級中古車でも高い値段のままで売ることができます。

つまり、現金預金に変えられる金券を所有しているのと同じです。

しかも、高級中古車は初年度に多額の減価償却費が計上できます。例えば、資産価値の下がらない4年落ちのベンツ300万円を購入したと仮定します。初年度の減価償却費は年間で299万9,999円計上できます。

その後、上記のベンツを300万円で売却した場合、ほぼ300万円が売却益として会社の所得金額にプラスされます。

要するに売却するまでの間、節税効果を享受しつつ、利益(≒所得金額)を繰り延べることができるのです。

ただ、車を売って300万円が手に入った場合、そのままにしていると再び高額な税金を課せられるようになります。そこで、再び中古の高級車を購入します。

このサイクル(高級中古車の購入と売却)を繰り返せば、節税しながらずっと高級外車に乗り続けられるようになります。さらに、車を手放せば現金を手にすることができるため、万が一のときに備えられるようになります。

自動車保険は節税にならないが経費にできる

なお、自賠責保険や任意保険など自動車保険そのものを削減することはできませんが、これらの保険は会社の経費で落とせます。特に任意保険の場合、支払方法を年払いにすれば、翌年度分まで前倒しで経費にできます。

例えば、任意保険の期間を「今年度1ヶ月間+翌年度11ヶ月間」の自動車保険120万円(月額10万円)を年払いで支払ったと仮定します。

月払いなら1ヶ月分の月額10万円しか経費で落とせませんが、年払いの場合は翌年度の11か月分110万円(月額10万円×11ヶ月)を含めた合計120万円全額が経費にできます。

ただ、支払方法を「このときは年払いにする」「この年は月払いにする」などのように、自由に変更すると税務署から経費と認めらないので注意が必要です。

会社の利益(≒所得金額)が予想よりも多額になる場合には、自動車保険を前払いで経費にできる年払いによる支払方法を活用しましょう。

高級車の中古車で上手に節税する

自動車を用いた節税対策の基本は中古車を購入して、定率法で減価償却費の計算することに尽きます。特に4年落ちの高級車は自動車の購入費用から1円を差し引いた残額が年間の減価償却費として経費で落とせる金額となります。

社長はベンツなどの高級車に乗っていることが多いです。それでは、なぜ高級車に乗るのかというと節税額が大きいからです。もちろん、新車ではなく4年落ちの中古車を購入するのです。

社用車として購入した車については、月に数日でも営業車として使っているのであれば、会社から家への行き帰りや土日などでプライベート利用しても問題ありません。

中古車を活用すれば、会社のお金で車両購入の費用を出してもらいながら節税し、ベンツなどの高級車に乗ることができるのです。

もちろん、高級車でなくても軽自動車でも問題ありませんが、高額な車になるほど節税額は大きくなります、また、年数がたっても車の価値が落ちなくなります。

中古の社用車を積極的に活用することで、計上できる経費を増やしていきましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする