海外法人の中でも、移住によって以前は優れた税制メリットを受けられていたのがマレーシアのラブアン法人です。以前の法人税率は3%と圧倒的に低い税率となっており、マレーシアにラブアン法人を設立して移住するだけで、日本とはまったく違った有利な税率となっていました。

しかし現在は法人税率24%であり、ラブアン法人の利用は移住節税としてまったく機能していません。また設立費用や維持費はそれなりに高額であり、マレーシアに住むにしても割高となります。

ただラブアン法人利用によって、マレーシアに住むためのビザを取得するのはいまでも容易です。そのため、どうしてもマレーシアに住むことで海外移住節税をしたい場合、ビザに対するメリットのためにラブアン法人を活用することになります。このとき、ラブアン法人とその他のオフショア法人(法人税率0%)を利用します。

それでは、どのようにラブアン法人を利用してマレーシアにて海外移住節税をすればいいのでしょうか。ラブアン法人を用いてマレーシアに住むため、ビザを取得する方法や節税方法を解説していきます。

もくじ

法人税率24%のオフショア法人というデメリット

世界には税金がほとんど課せられないタックスヘイブン(オフショア地域)が存在します。有名なのが香港やシンガポールですが、マレーシアにもオフショア法人があります。

以前、ラブアン法人は法人税率3%にて大幅な節税が可能でした。しかし現在、ラブアン法人は法人税率24%であり、非常に高い税率となっています。もちろん日本に比べれば良心的ですし、マレーシアでは配当課税もありません。ただこうした税率のため移住メリットが薄く、いまでは節税目的でラブアン法人を利用する人は誰もいません。

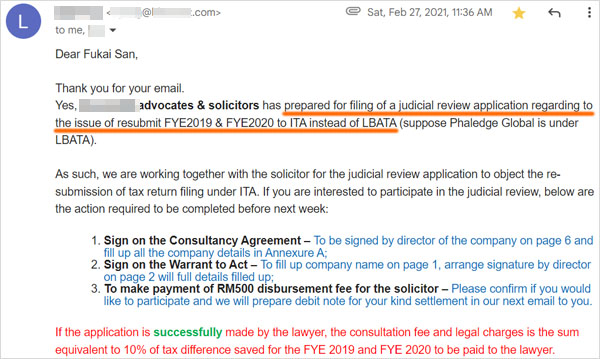

私についても、以前はラブアン法人を利用してマレーシアに住んでいました。ただ、2021年1月にラブアン法人は完全にオワコン化しました。2021年1月にマレーシア政府は「ラブアン法人に法人税率3%は認めず、24%にする」と宣言したのです。

しかも2019年にまでさかのぼって法人税率24%の適用を発表し、「法の可塑性を認める」という世界的にも非常識な内容でした。そのため、当時の私はマレーシア政府を相手に集団訴訟を起こしました。以下は実際の手続き内容です。

参考までに、日本とは異なり弁護士費用の着手金は1万円ほどと驚くべき安さでした。また集団訴訟をした2年後、私たちは結果的に勝訴したわけですが、勝訴したのは「2019年まで法人税24%をさかのぼって適用」の部分です。ラブアン法人で法人税率が24%のままなのは変わりません。

そのため私はマレーシアから他の国へ移住し、ラブアン法人ではない別のオフショア法人(法人税率0%)を立ち上げました。いずれにしても、この事件をきっかけとして節税目的でラブアン法人を利用していたほとんどの人がマレーシアを去りました。

節税メリットを受けたい人はタイまたはフィリピンが基本

なおマレーシアではラブアン法人だけでなく、同時期にMM2H(リタイアメントビザ)も完全にオワコン化しました。こうしてビザ取得の要件が圧倒的に厳しくなり、マレーシアへ簡単に移住できるビザが存在しなくなったのです。

ただ節税目的で利用するオフショア法人はラブアン法人である必要はないですし、住む国もマレーシアである必要もないです。こうして現在、海外移住節税をするときは以下の国がメインになっています。

- タイ

- フィリピン

- ジョージア

なおジョージアへ移住する人は少数であり、通常はタイまたはフィリピンへ移住します。こうした国へ住み、法人税率0%のオフショア法人を活用することで、維持費や税金、生活費を抑えながら生活することができます。

ラブアン法人を利用してビザを出すのは可能

それでは、ラブアン法人の利用用途が完全にゼロになったかというと、そういうわけではありません。非常にコストパフォーマンスは悪いですが、「マレーシア移住に必要なビザを出すための法人」として利用することは可能です。

マレーシア移住を考える人の大半は家族です。ただ、家族全員にビザを出すのは非常に難しく、前述の通りいまではリタイアメントビザ(MM2H)は機能不全に陥っています。そこで、ラブアン法人を利用して以下のようなビザを取得するというわけです。

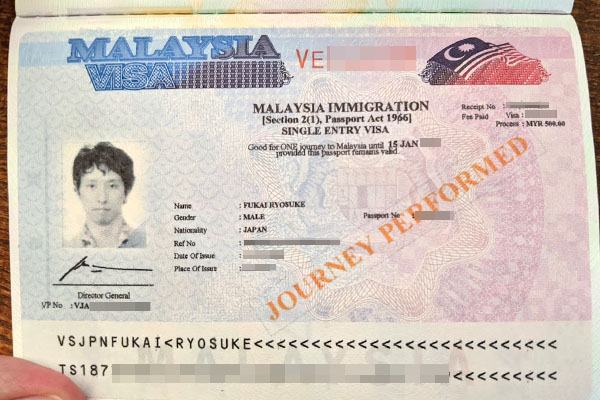

ビザを取得するとき、実際にラブアン島のイミグレーション(移民局)まで出向く必要があります。以下はラブアン島に存在する実際のイミグレーションです。

いずれにしても、ラブアン法人を利用すれば家族全員に対してマレーシアに住むためのビザを出せると考えましょう。これが、ラブアン法人を利用する唯一のメリットです。

他のオフショア法人を利用して節税する

それでは、どのように考えてマレーシアに住みながら海外移住節税をすればいいのでしょうか。ラブアン法人は法人税が非常に高額であり、それでいて自由に経費を落とすことができません。日本法人のほうが、むしろ経費の幅が広いほどであり、ラブアン法人は経費化が難しいので無駄に利益が高くなって税金が多くなります。

そのためラブアン法人を設立するにしても、ラブアン法人へ積極的に売り上げを計上する人は誰もいません。そうではなく、その他のオフショア法人(マレーシアとはまったく関係ない国のオフショア法人)を設立します。つまり、以下の法人を用意します。

- ラブアン法人:マレーシア移住のビザを出す

- オフショア法人:法人税率0%の法人

世界には法人税率0%のオフショア法人がいくつもあります。そこでマレーシアに住むものの、利益の大半はオフショア法人に計上するのです。

マレーシアに住む場合、海外源泉所得(オフショア法人の利益)は無税です。またマレーシアは配当課税がないため、オフショア法人からあなた個人に配当を出す場合、無税になります。

「マレーシア国内に送金すると課税」というルールはあるものの、マレーシア国内に送金しなければ無税であるため、いずれにしてもオフショア法人の利用によって大幅な節税が可能です。

・ラブアン法人には月40万円ほどの利益を残す

なおラブアン法人を設立する場合、毎月1万リンギット(約30万円)の給料を出す決まりになっています。そのため利益の大半をオフショア法人に計上するとはいっても、毎月40万円ほどはラブアン法人に利益を残しましょう。

月30万円の利益ではギリギリになるため、少し多めに考えて月40万円ほどの利益が出ていれば十分です。

ラブアン法人の維持費は年間150~200万円以上を考えるべき

なおコストパフォーマンスの面では、タイやフィリピンへの移住に比べると、ラブアン法人は維持費が大きくのしかかります。そのためラブアン法人を利用してマレーシア移住は可能であるものの、どうしてもマレーシアでの海外移住節税はデメリットが多く不人気になりがちです。

私がラブアン法人を運用していたとき、以下の費用が発生していました。

- 個人の所得税

- 秘書会社へ支払う費用

- 決算書作成や監査会社への費用

- ビザ代

これに加えて法人税の支払いがあります。これらをすべて含めると、ラブアン法人の維持費は低くて見積もっても150~200万円以上になります。さらに、会計監査もあるので非常に面倒な記帳作業が発生します。

・初年度はより高額な費用が必要

なお初年度については、海外移住節税するために以下の費用がさらに必要になります。

- ラブアン法人の設立費用

- ラブアン法人の資本金(300~400万円)

- オフショア法人の設立費用

こうして、初年度は設立費用と維持費を含めて700~800万円ほどのお金が必要になります。翌年からも高額なお金がかかるため、どうしてもタイやフィリピンへの移住節税に比べると、魅力が圧倒的に落ちてしまうのがラブアン法人を活用した海外移住節税です。

絶対にマレーシアが必須の人のみ利用

こうした実情があるため、「海外に住むときにマレーシア以外は絶対に嫌」「年間維持費150~200万円以上は誤差範囲なので問題ない」という人のみ、ラブアン法人を用いての移住節税が適切です。

私が実際にマレーシアに住んでいた経験上、日本人にとってマレーシアが住みやすい国なのは間違いありません。例えば私の場合、日本人街で知られるクアラルンプールのモントキアラに住んでいましたが、以下のコンドミニアムに月10万円ほどの家賃で生活していました。

また英語が公用語であり、学校を選べば子供は「日本語、英語、中国語、マレーシア語」の4か国語をマスターできます。そのためこうした環境がどうしてもいい場合、法人設立費用や維持費は高額であり、会見監査の手間はあるものの、ラブアン法人を活用しても問題ありません。

以前、マレーシアは家族での海外移住節税で最も人気の国でした。ただいまは家族移住であってもマレーシアはほとんど選ばれず、タイまたはフィリピンが選択肢となっています。しかし、それでもマレーシアがいい場合はラブアン法人の利用を選択肢に入れましょう。

メリット・デメリットを理解し、海外法人で節税する

正しく節税するためには、税制についてきちんと学んでおく必要があります。そうしたとき、海外法人の中でも現在は節税でまったく利用できなくなった法人がラブアン法人です。

法人税率24%であり、経費を利用するのは非常に難しいです。そのため必然的に利益額が高くなり、何も対策をしないと税金は超高額になります。そこでラブアン法人を活用してビザを取得するにしても、オフショア法人(法人税率0%)を同時に活用するのが一般的です。

家族を含めたビザ取得用にラブアン法人を利用して、オフショア法人(法人税率0%)を節税用に用いるのです。ラブアン法人の分だけ設立費用と維持費が非常に高くなり、デメリットが大きいものの、こうした高額な維持費があっても問題ない場合、ラブアン法人を用いた海外移住節税&マレーシア移住が有効です。

海外移住節税の中でも、マレーシア移住はハードルが高いです。ビザを入手しにくいからです。ただラブアン法人で唯一のメリットとして「ビザ入手の容易さ」があります。そこで、どうしてもマレーシア移住がいい場合、ラブアン法人の設立を検討しても問題ありません。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。