ビジネス活動をしていると、儲かっている黒字の会社であるほど悩むものとして「利益の出すぎた状態」があります。

もちろん、赤字でまったく儲かっていない状態に比べると、黒字で多くの営業利益が発生しているほうが優れています。ただ、日本は異常なほど税金が高いことで知られているため、稼いだとしてもその分の多くを税金で奪われます。

そのため、決算月になって慌てて節税対策をする経営者は多いです。節税は早めに行うべきですが、決算直前であっても問題なく実践できる税金対策はいくつも存在します。

そこで中小企業の社長がどのようにして節税し、無駄な税金を減らせばいいのかについて解説していきます。

決算間際でも可能な節税対策は存在する

黒字企業だと、毎年悩むのが節税です。その状態のままだと多額の法人税を支払わなければいけないため、節税対策を実施しなければいけません。

できれば早めに節税策を実施したほうがいいものの、実際のところ決算直前で利益が出すぎてしまったことが確定した後に節税を考える経営者が大多数なのではと思います。そうしたとき、すぐにでも行える節税が存在します。

これについては、以下のようなものがあります。

- 必要な買い物のまとめ買い

- 中小企業倒産防止共済へ加入する

- 旅費規程を用いた長期出張

- 未払給与の経費化

- 在庫や固定資産の調節

- 家賃(短期前払費用)や福利厚生の先払い

- プライベート費用を経費にする

どのような特徴があるのかについて、より詳しく解説していきます。

30万円以下の必要な買い物のまとめ買いを考える

節税の大原則であり、社長であれば全員が実施しているのではというほど初歩的なものが買い物です。無駄なお金を出すのは浪費ですが、将来に必要なものを先に購入しておくことは大きな税金対策になります。

具体的には、30万円以下の商品であればその場で損金計上することができます。つまり、全額経費化ができます。

文房具などの小さい買い物に限らず、オフィス用品やパソコンなどある程度の値段がするものについても一括損金できます。30万円以下の製品で会社の事業に必要なものは意外と多いため、そうした物品を先に購入しておくのは基本です。

・高額なサービスの先払いも有効

なお、何か物を購入するとき高額な製品だと減価償却が必要になり、お金は出ていくもののその場で経費にすることができません。ただ、サービス料などであれば高額な買い物であったとしてもすべて経費にすることができます。

分かりやすいのはコンサルティング料です。アドバイスを受けて何か商品が残るわけではなく、減価償却するものは存在しないので当然ながら一括損金計上できます。そこで、必要なサービス代金を先に支払っておきます。

私も過去、大きな黒字になってしまったので節税対策として出版コンサルティングのサービスを利用したことがあります。もともと、ビジネス書の出版をしたいと考えていたのでこの代金を先に支払ったのです。

参考までに、80万円のコンサルティングサービスでしたがコンサルを受けた半年後には出版社から商業出版するまでに至り、全国の書店で並ぶことになりました。出版2ヵ月ほどで3版刷りまでいき、順調に増版を重ねていった本です。実際の様子は以下になります。

また、私の場合はWebサイト運営をメイン事業として会社経営をしていますが、いつもお願いしているWebデザイナーに対して決算直前にお金を先払いしてしまい、決算が過ぎて落ち着いた後に「決算間際にお願いしていたWebデザインの仕事」を実施してもらっています。

他にも必要な広告費があるなら、先払いしても問題ありません。不動産管理会社なら、先にリフォームしてしまってもいいです。

利益が出すぎた場合は自己投資のためにコンサルティングを依頼するだけでなく、会社として将来絶対に依頼するサービスに対して早めにお金を支払っておき、後でサービスを受け取る節税も効果的です。

中小企業倒産防止共済はメリットが大きく、デメリットがない

節税の基本となるものとして、他にも倒産防止共済(中小企業倒産防止共済制度:経営セーフティ共済)があります。メリットしかなく、ほぼデメリットが存在しない珍しい制度になります。

独立行政法人が運営しているため、ほぼ国の制度になります。そのため潰れる心配がないのが倒産防止共済です。

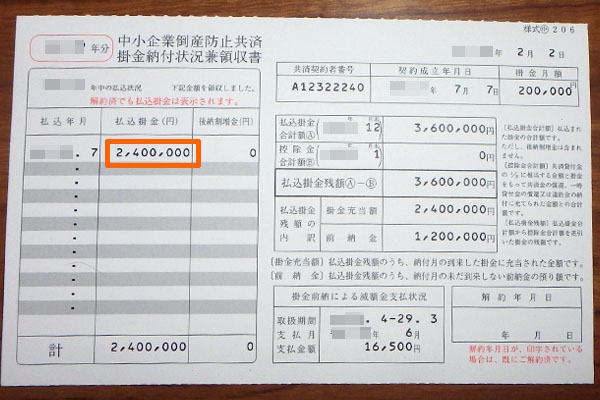

中小企業倒産防止共済では、年間240万円までお金を出すことができます。このときの掛金は全額を損金にできます。また、4年間ほど経営セーフティ共済に加入していれば解約時に100%のお金が返ってきます。参考までに、以下は実際に私の会社で240万円を支払ったときの用紙です。

当然、いつ解約しても問題ありません。また、その年に応じて支払う掛金のお金を自由に調節できるため、利益調節も可能です。

また、中小企業倒産防止共済はもともと中小企業の連鎖倒産を防止するための制度であるため、無利子・無担保でお金を借りることができるなど、利益の繰り延べ以外のメリットもあります。

中小企業にとって経営セーフティ共済ほどデメリットがなく、メリットばかりの節税法は存在しません。デメリットがあるとすれば、「合計の積立額は800万円まで」と上限が決まっていることくらいだといえます。

決算月に海外出張を行い、非課税で個人にお金を還元する

また会社の法人税を減らすだけでなく、節税では個人資産を増やすことまで含めて考えなければいけません。このとき決算直前で節税をするのであれば、決算月に海外出張を含めた長期出張を実施するようにしましょう。

出張として旅行に行けば、大きな節税になります。ただ、当然ながら何も考えずに海外出張したとしても節税にならないどころか、単なる無駄遣いになります。そこで、事前に出張旅費規程を定めるようにしましょう。

大企業であれば、国内出張や海外出張したときにホテル代や交通費を一律支給するように定めていることが多いです。これは、経費精算の簡素化を狙うためにしています。こうした出張旅費規程はすべての法人に認められているため、当然ながら大企業に限らず中小企業でも利用することができます。

このとき、例えば以下のように定めることができます。

- 代表の宿泊料(ホテル代):20,000円

- 代表の日当:10,000円

- 役員:ビジネスクラス運賃の定額

- 支度料として10万円を支給

旅費規程は役員に限らず社員全員に適用させる必要があるものの、従業員は安い金額のホテル代や日当にすることができます。また、家族経営なら旅費規程に基づいて支給する額が大きいほど節税できるようになります。

この規定に基づいて支給した場合、例えば6泊7日で海外視察へ行った場合、宿泊料と日当は以下のようになります。

- 宿泊料:2万円 × 6日 = 12万円

- 日当:1万円 × 7日 = 7万円

アジアであれば、一泊5,000円も出せばかなりの良いホテルに泊まれます。ただ、実際にそれだけの金額がかかっていなかったとしても、旅費規程に従って一泊当たり2万円を会社から個人に出すことができます。

また、飛行機代については旅費規程で「ビジネスクラス運賃の定額」と定めていれば、たとえエコノミークラスの格安運賃で行ったとしても、ビジネスクラス運賃を請求できます。これにより、たとえアジア路線であったとしても15万円以上の差額運賃が発生します。

あくまでも経費処理の簡素化が旅費規程の狙いです。そのため、実際の支給額よりも安いホテルに泊まったり、飛行機を利用したりするのは何も問題ありません。

これに加えて、「支度料として10万円を支給する」などのように定めることができます。海外出張では着替えや生理用品など新たに用意しなければいけないものが多いため、こうした支度料を出せるのです。

重要なのは、こうした旅費規程に従って会社から個人へ支給したお金については、すべて非課税であることです。特に所得税が課せられるわけではなく、全額が手元に残ります。一回の海外出張で30万円を軽く超える個人資産を増やせるのは普通です。

参考までに、私の会社では「海外での宿泊費を3万円、日当を2万円」などと高めに設定しています。そのため、私の場合は一回の海外出張で個人資産が50万円以上は軽く増えます。意味なく高めの旅費規程を作っても税務調査で否認されますが、節税に強い専門家のもとで旅費規程を作成すれば問題なく実施できます。

期末に未払給与の先払いを行う

決算月に必ず発生するものとして、未払給与があります。未払給与とは、その名の通り「まだ支払っていない給料」となります。

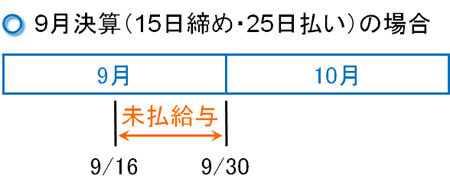

例えば9月決算の会社(月末締め・翌月払い)であれば、9月1日から9月30日まで働いた給料を10月に支払わなければいけません。このうち、決算直前の期末には「9月1日から9月30日まで勤務した従業員に対して支払わなければいけない未払給与」が発生するようになります。

こうした未払給与については、実際にお金を支払う10月ではなく、決算前に損金化できるようになっています。

重要なのは、「月末締めの会社に限らず決算月に経費計上できる」ことがあります。例えば、以下のような会社があるとします。

- 9月決算

- 給与は15日締め・25日払い

この場合、「9月16日から9月30日までの支払いに対する未払給与」が発生します。そのため、15日分の給料を期末に損金に計上できます。

役員報酬については同じことができないものの、社員の給料については決算間際に早めに経費計上して支払う法人税を減らすようにしましょう。

・社会保険料も同様に損金化できる

なお、給料を早めに経費にできるということは、社会保険料の未払い分についても先に経費にできることを意味しています。社会保険料は当月分を翌月に支払うことになるため、100%の確率で未払いの社会保険料が発生するようになります。

会社の負担分しか未払計上できないものの、給料だけでなく社会保険料についても早めに経費にすると法人税を安くできます。

在庫や固定資産を調節し、決算直前に法人税を減らす

決算期に行うべき法人税の減額方法としては、在庫に対する取り扱いも頻繁に行われるやり方の一つです。在庫によって法人税額がまったく違ったものになるからです。

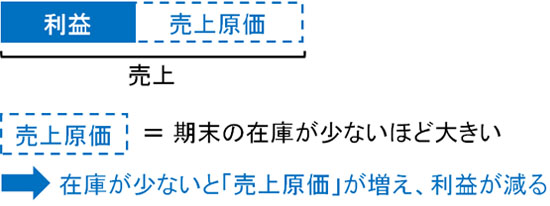

まず、「在庫が減るとその分だけ、法人税が減る」と考えましょう。これは、売上原価(仕入)を以下のように計算するからです。

- 売上原価 = 期首棚卸高 + 当期仕入高- 期末棚卸高

期末棚卸高というのが、決算直前に存在する在庫となります。もし、期末に在庫がたくさん存在することになると、計算式に従い、その分だけ売上原価の値は少なくなります。

一方で利益というのは、以下の式で計算されます。

- 利益 = 売上 - 売上原価

売上原価の数字が低い(=在庫が多い)という状況では、決算書での利益は多くなります。決算書の利益額が増えれば、その分だけ法人税の額は大きくなります。こうして、期末在庫が増えると法人税が高くなるのです。

- 決算直前に在庫が増える

- 決算書の売上原価がその分だけ低くなる

- 売上原価が減った分だけ、利益が増える

- 法人税が増える

そこで、在庫を少なくすることを考えましょう。期末在庫が少ないと、先ほどと逆の現象が起こります。つまり、売上原価が高くなって決算書の利益が減り、法人税が安くなります。

在庫を減らす方法としては、決算月でのバーゲンセールが最も一般的です。ただ、その他にも「見切り処分する」「在庫の評価を下げる」「在庫評価の方法を変える」などいくつも存在します。

在庫を減らした分だけ法人税を下げられるため、決算期が近づいたら在庫調節を必ずしなければいけません。

・固定資産を減らすことでも節税になる

なお、在庫を減らした分だけ法人税が減るのと同じことは固定資産にもいえます。会社で使っていない固定資産がある場合、廃棄処分するようにしましょう。

廃棄のために費用がかかることを考える社長もいますが、無駄な固定資産を減らせばその分だけ除却損として固定資産を減らすことができます。固定資産除却損は経費計上できるため、無駄な固定資産を減らした分だけ法人税が減り、節税できるようになります。

在庫に限らず固定資産についても、社内に無駄なものが眠っていれば廃棄するだけで節税対策になります。現金を減らすことなく可能な節税対策なので、会社に使わない固定資産が眠っている場合は積極的に廃棄しましょう。

家賃(短期前払費用)や福利厚生の年払いを行う

必要な買い物の先払いと似ていますが、家賃や福利厚生費用の先払いをしてしまう節税法も存在します。要は、月払いではなく年払いにするのです。

・短期前払費用として事務所家賃を年払いにする

法人であると、100%の確率で事務所費用が発生します。たとえ自宅兼事務所であったとしても、賃貸マンションを法人契約にすることで、個人負担をほぼゼロにしながら家に住むのが基本です。このときの家賃代金を年払いにすれば早めに損金計上できます。

これを短期前払費用といいますが、1年分を前払いすることで損金に計上することが認められています。事務所家賃だけで年間の支払いが数百万円以上になるのは普通なので、早めに損金にすれば法人税が安くなります。

・福利厚生費用を先に支払う

また、従業員のために福利厚生費として支払っているものがあると思います。

- スポーツジム代

- 資格取得や英会話などの勉強代

- 書籍代

たとえ家族経営であってもこうしたものは経費にできるため、少額にはなりますが先払い・年払いをすることで利益の出すぎを抑えられるようになります。

・社員旅行は微妙

なお、たまに「決算直前の節税対策として社内旅行がいい」と指導する人もいます。ただ、福利厚生として社員旅行を実施してもいいですが、従業員の旅行代を会社が負担した分だけ無駄に経費が増えます。つまり、社員旅行は単なる無駄遣いです。

従業員のモチベーションアップや役員・社員との関係づくりなど、意味があって社員旅行を実施するなら問題ありません。ただ、決算期の忙しいときにわざわざ社員旅行をする意味はないですし、無駄に会社の利益を食いつぶすだけなのでやめましょう。

旅行とはいっても、オーナー社長にとって意味があるのは社長個人の海外出張だけです。「旅費規程に基づいて個人資産を増やす」というための節税以外、経営者にとって意味はないと考えましょう。

オーナー社長のプライベート生活代を経費化する

また、オーナー社長にとって「自分の都合のいいように公私混同し、プライベート費用を経費化する」ことは節税対策の基本です。そのため、決算月に必要なプライベート費用を会社から出してもらうことも含めて考えましょう。

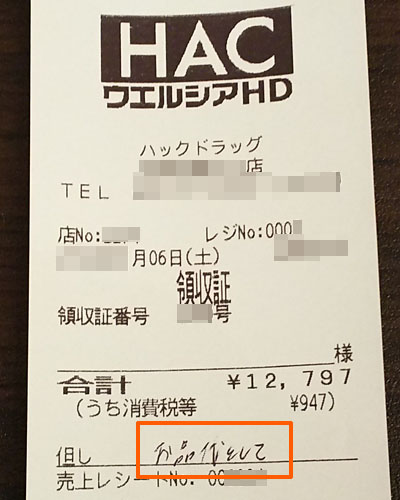

分かりやすいものとしては、ドラッグストア代があります。ドラッグストアには薬だけでなく、生活用品を含めて売られています。そこで、決算直前に生活するうえで必要なものを購入しておき、プライベート代を経費にしておくのです。

社員の福利厚生として、社内に薬やサプリメントを備えておくのは普通です。そこで、そうした買い物をした費用ということにして経費化するのです。但し書きとしては、以下のように「お品代」でもらえば問題ありません。

生活費用を会社から出してもらうというのは、オーナー社長にとってみれば「非課税の現金を手にしている」のと同じです。そのため、積極的に実施するようにしましょう。

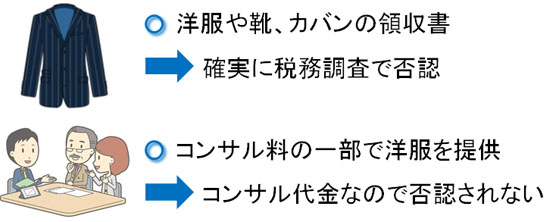

・個人の洋服代を決算直前に経費化する

なお、決算前で利益が出すぎた場合として、より高度な節税手法としては洋服や靴、腕時計など個人が身に着けるものの経費化があります。

もちろん、普通にスーツや洋服を購入したとしても経費にすることはできません。税務調査で見つかれば、100%の確率で否認されます。そこで、イメージコンサルティングを利用します。

世の中には、経営者向けにイメージコンサルティングを実施している会社が腐るほど存在します。そうしたコンサルティングを受けて料金を支払いますが、「コンサルティングの一環として洋服や時計が必要だった」という建前で服を提供してもらうのです。

ある程度の人脈は必要になりますが、公私混同が節税の基本です。アパレル経営をしている人と知り合いになり、契約書を含めて節税スキームをきちんとすれば洋服代まで経費にすることが可能になります。

高額な利益が出ているときの対策

300~500万円くらいの利益であれば、ここまでの対策を実施すればある程度まで利益を減らすことができます。ただ、中には何千万円、何億円のレベルで節税をしたいと考えている中小企業の経営者も存在します。その場合、どのようにすればいいのでしょうか。

いくつも方法は存在しますが、有名な対策としては以下のようなものが存在します。

・足場レンタル

工事をするとき、必ず足場が必要になります。このときの足場を購入し、レンタル会社などへリースすることで事業収入を得るという節税方法です。

足場費用は全額を損金にすることができます。500万円以上のお金を出したとしても問題なくすぐに経費計上できます。その後は投資と同じであり、先にお金を出して後で費用を回収していく仕組みだと考えましょう。利益の繰り延べが足場レンタルになります。

建物の建築に限らず、マンションや商業施設の修繕・改築などでも足場が利用されます。足場が不要になることはあり得ないため、一度でも足場を購入すれば安定してお金が入ってくる仕組みが足場レンタルになります。

当然、どれだけの足場を購入するのかによって節税額を好きにできるため、利益調節が可能です。

・コインランドリー投資

コインランドリー投資も一般的な節税手法として知られています。会社としてコインランドリーを運営することにより、早めに損金計上してしまうのです。

通常だと減価償却の対象にはなりますが、優遇税制を活用できるので機械の購入費用を即時償却(100%の経費化)できます。実際には機械以外に建物リフォームなども必要なので100%は無理ですが、それでも70~75%を即時償却できます。

コインランドリー投資を利用すれば、こうした優遇税制を利用しすることで1,500万円以上のお金を経費化することで節税できます。その後、コインランドリーで得たお金が入ってくるようになります。

なお、コインランドリー経営による節税は決算の3ヵ月ほど前から動く必要があるため、決算月では間に合わない節税手法になります。

・オペレーティングリース

数千万円や数億円規模の節税をするとき、オペレーティングリースという手法が広く活用されています。足場レンタルやコインランドリー経営と同じように、毎年支払うものではなく一括で資金を投入することで、後でお金を得る利益の繰り延べ方法がオペレーティングリースです。

このときは投資の対象先として飛行機や船舶、コンテナなどがあり、そうしたものへ出資する(投資する)ことで経費計上します。初年度にオペレーティングリースで出資したお金の70~80%を損金にすることで大きな経費を出し、法人税を減らすようにするのです。

オペレーティングリースの期間は5~8年ほどです。これくらいの期間をかけて、徐々に費用を回収していく節税手法になります。

利益の繰り延べであることには変わりがなく、数千万円から数億円単位で一気に法人税を減らすことが可能なやり方になります。

・キャプティブ

海外に自身の保険会社を設立することによって、合法的に海外へ資産を貯めていく手法としてキャプティブがあります。ハワイなどにあなたの保険会社を設立し、そこにお金を貯めていくのです。

単なる海外送金であれば脱税です。ただ、脱税ではなく合法的に海外に法人設立し、その会社にお金を積み立てていく手法がキャプティブだと考えてください。

キャプティブの節税スキームを説明すると非常に複雑になるため、ここでは割愛します。ただ、キャプティブを利用すれば何億円、何十億円レベルでの節税が可能です。誰もが知っている大企業も積極的に利用している手法であり、当然ながら中小企業であってもキャプティブを利用できます。

最低で年間1億円から利用するのがキャプティブです。保険を利用したものなので毎年の支払いが必要なのはデメリットですが、支払った分だけ資産が増えるので非常に優れた節税対策になります。

設備投資など、減価償却のある節税は早めに行うべき

節税スキームにはさまざまなものがあり、決算直前であっても可能なものはいくつも存在します。当然、100万円レベルの節税方法に限らず、何十億のお金を節税することも十分に可能です。

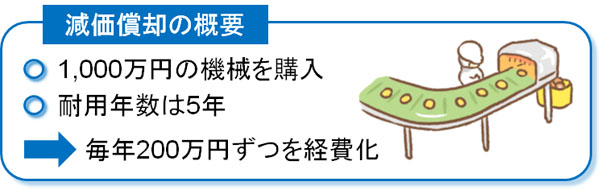

ただ、このとき注意すべきは減価償却のある資産です。将来の設備投資が節税になることは誰でも理解できますが、大きな設備投資の多くは減価償却があります。つまり、大きなお金は出ていくものの、すぐに損金にすることができないのです。

例えば1,000万円の機械を購入したとき、耐用年数が5年だと毎年200万円ずつ経費化していきます(定額法の場合)。

- 1,000万円 ÷ 5年(耐用年数) = 毎年200万円を経費化

つまり、どれだけ大きな買い物をしたとしても一部分しか損金にできず、大きな節税につながらないのが設備投資なのです。そのため、決算前になって設備投資をしたとしても思ったほど節税できないことは理解しましょう。

・中小企業だと特別税制の適用がある

ただ、設備投資をする対象については、優遇税制によって例外的に「減価償却の時期を早めることができる」ことが認められています。

先ほど、コインランドリー投資で「機械の購入費用について、特別税制によって即時償却できる」ことを記しました。これは、そうした優遇税制の一環になります。

設備投資の対象先によって、節税できたりできなかったりすることがあります。そのため、決算期に設備投資する場合は「これからお金を支払う設備投資について、早めの減価償却が可能かどうか」を基準にするといいです。

4年落ちの中古車を買っての損金化は早めにするといい

なお、決算期に中古車を購入する節税法も一般的ですが、これについては実は微妙です。車は減価償却の対象になるからです。

確かに4年落ちの中古車であれば、初年度にほとんどを損金にできるのは確かです。ただ、これは「決算月に全額を経費化できる」という意味ではありません。「購入した時点から1年間をかけて、そのほとんどを経費化できる」のが正しいです。

そのため、決算月に中古車を購入したとしても「1年間で損金計上できる減価償却費のうち、12分の1しか損金にできない」ことになります。

普段から車に乗る経営者の場合、車の購入は節税の基本です。ただ、決算月など間近になって節税のために中古車を購入しても意味がないと考えましょう。車の節税というのは、前もって実施するからこそ意義があります。

決算書の内容も考えながら中小企業は税金対策するべき

なお、決算前に税金対策として節税することは重要ですが、節税ではお金が出ていく手法が一般的です。在庫調整などのようにお金が出ていかない節税対策は存在するものの、どうしても現金が消えていくやり方がメインになります。

つまり、税金対策のために決算間際になって節税をやりすぎると、会社のキャッシュフローが悪くなってしまいます。

営業利益が出すぎてしまい、あまりにも黒字で税額が大きくなりすぎてしまう場合、決算前にこうした節税対策を実施するのが基本です。ただ、現金が減っていく以上は将来のことまで見据えたうえで、決算書の内容まで気にしながら節税をするといいです。

また、できることなら早めに税金対策をするようにしましょう。決算間際に行うよりも、3ヵ月以上ほど前から節税を考えておけば、将来にわたってお金を残せるようになります。

ただ、決算直前であったとしても可能な節税方法は多いです。100万円から何十億円のレベルまで節税は可能なので、こうしたことを実施すれば個人資産を増やすことができたり、利益の繰り延べが可能になったりします。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする