法人では多くの節税方法があるものの、個人が節税する方法はどうしてもやり方が限られてしまいます。ただ、無駄な所得税や住民税の支払いを少なくさせたいと考えるのは当然です。

そうしたとき、高額所得者である超富裕層しか意味はないですが、木造住宅を活用した節税方法があります。木造の戸建てやアパートを用いることにより、個人で支払う税金を大幅に減少させることができるのです。

不動産を活用した節税スキームになりますが、正しく実践して日本や海外で不動産を購入し、売却することで多くのお金を残せるようになります。

そこで、多くの富裕層が実施する中古の木造住宅・アパートを用いた節税対策について解説していきます。

木造住宅の減価償却期間を理解する

まず、なぜ不動産の中でも木造住宅でなければいけないのでしょうか。これには、当然ながら理由があります。木造住宅の場合、その他の不動産に比べて減価償却の期間が短いからです。

耐用年数の期間について、以下のように定められています。

- 鉄筋コンクリート(RC):47年

- 重量鉄骨:34年

- 木造:22年

こうした作りでの不動産の中で、木造住宅では耐用年数が短くなっているのです。もちろん、木造住宅とはいっても22年で朽ち果てることはありません。

木造住宅は寿命が30年と一般的にいわれています。ただ、これは役所的な解釈に過ぎず、京都などでは築100年以上の木造住宅がたくさんあります。こうした現状があるため、正しくメンテナンスを施せば非常に長く活用できるのが木造住宅です。

しかし新築だと、木造戸建てや木造アパートを含め、その他の不動産よりも耐用年数が短いとはいえ、それでも22年にも渡って減価償却しなければいけません。例えば木造アパートの建物を1億1,000円で取得した場合、経費にできる金額は年間500万円しかありません。

- 1億1,000万円 ÷ 22年(耐用年数) = 500万円

そこで、中古の木造住宅を取得します。築年数22年以上の築古木造戸建であれば、耐用年数を4年で計算して問題ないことになっています。つまり、建物の取得費用を4年に分けて素早く減価償却できるようになっているのです。

新築ではなく中古の木造住宅を購入することが節税スキームでのポイントになります。

築古木造戸建を利用した減価償却費の節税法

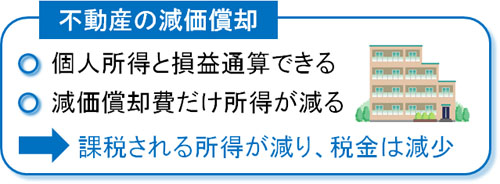

個人で木造住宅を取得した場合、木造アパートの購入によって発生した減価償却費については、所得と損益通算して問題ないことになっています。

富裕層だと半分以上が税金となり、稼いだお金のほとんどが税金で消えます。ただ、木造不動産を取得することで減価償却費が発生する場合、その分だけ個人の税金(所得税や住民税)を減額できるようになっています。当然、減価償却費を計上しただけ高額な税金が減ります。

特に築古木造戸建を利用した節税法では減価償却が4年で終わるため、不動産の減価償却部分を所得と損益通算できる額が非常に大きくなっています。

日本だと最高税率55%(所得税+住民税)ですが、こうした富裕層が中古木造戸建てや中古木造アパートの取得によって年間1,000万円の減価償却費(木造アパートの建物の値段は4,000万円)を発生させることができる場合、一年ごとに550万円の税金を減らせるようになります。

- 1,000万円(減価償却費) × 55%(最高税率) = 550万円

これが4年間続くため、4年での節税額は「550万円 × 4年 = 2,200万円」にもなります。

5年超が経過しての売却益は不動産譲渡所得税20%で問題ない

このとき、富裕層で購入した木造不動産をずっと保有する人はいません。あくまでも節税目的での投資であり、賃料収入を得ることを考えた不動産投資ではないからです。そこで、売ることを考えます。

ただ、不動産売買での売却益を計算するときは減価償却費を含めることに注意が必要です。

例えば、先ほどと同じ4,000万円の木造不動産を購入した後、4,000万円の減価償却費の計上を終え、3,000万円で売却するとします。このとき、「3,000万円(売値) - 4,000万円(買値) = -1,000万円」となり、売却益は発生しないように思います。

ただ、実際にはこのように計算することはなく「これまで減価償却した費用も含めて売却益を算出する」ようになります。つまり減価償却した費用が加算され、売却益は3,000万円です。

- 3,000万円(売値) + 4,000万円(減価償却の合計) - 4,000万円(買値) = 3,000万円(売却益)

このとき疑問が残ります。「確かに減価償却費を計上して4年間は税金が安くなったものの、売るときに減価償却費を加算して売却益を算出するのであれば、支払う税額が同じになって意味がないのでは」という疑問です。

ただ、不動産の売却益については税率が低くなっています。不動産の保有期間によって売却益に課せられる不動産譲渡所得税の税率は異なり、以下のようになっています。

- 短期譲渡所得(5年以下で売却):税率39%

- 長期譲渡所得(5年超で売却):税率20%

つまり、不動産を購入して6年目に売ることを考えれば、売却益の20%分の税金を支払うだけで問題ありません。そのため先ほどの例であれば、売却益3,000万円なので不動産譲渡所得税は600万円です。

- 3,000万円(売却益) × 20%(税率) = 600万円

不動産を個人で売却することで得る所得については分離課税となり、給料で受け取る累進課税とは分けて考えます。そのため不動産を5年超保有して売る場合、売却益が高額になったとしても税率は約20%で固定です。

中古の木造戸建て・アパートを使ったスキームの節税額

それでは、どれくらいの金額を節税できるのでしょうか。既に述べた通り最高税率55%の富裕層だと、建物で4,000万円の値段の中古木造不動産を取得する場合、年間1,000万円を減価償却(年間節税額は550万円)できるため、4年で2,200万円の税金を減少できます。

- 550万円(節税額) × 4年 = 2,200万円

一方で4,000万円の建物を減価償却後に3,000万円で売る場合、先に示した通り600万円の税金(不動産譲渡所得税)が発生します。

- 3,000万円(売値) + 4,000万円(減価償却の合計) - 4,000万円(買値) = 3,000万円(売却益)

- 3,000万円(売却益) × 20%(税率) = 600万円(不動産譲渡所得税)

また、4,000万円で買った不動産を3,000万円で売るため、単純に1,000万円の分だけ損をします。そのため、売却時に支払う税金(不動産譲渡所得税600万円)と合わせると1,600万円の支出があります。

今回の場合、2,200万円の税金を節約できる代わりとして、1,600万円の支出が生まれることになります。つまり、全体では600万円の節税になります。4,000万円の木造不動産を購入して5年目以降に売るだけで600万円もの節税が可能になるわけです。

・賃料収入の分だけ収益はさらにプラスになる

もちろん、実際には賃料収入があるので収益はさらにプラスとなります。節税になるだけでなく、5年間は他人に貸出することでお金を得ることができるため、個人所得としてはプラスになります。

一般的な不動産投資とは異なり、このとき利回りは低くても問題ありません。不動産投資での収益がゼロであったとしても、富裕層だとこのように税金分だけで大きな成果を得られるためです。

建物部分の費用割合を大きくする交渉法

富裕層だと累進課税によって税率が異常なほど高額になるため、不動産の売却益が20%で済むことにより大きな節税効果を期待できます。

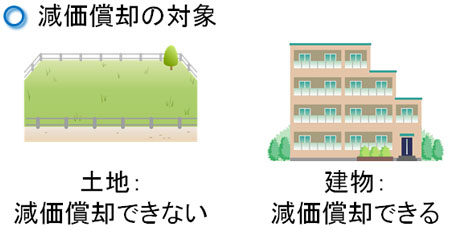

ただ、このとき注意するべき点があります。それは、土地の購入金額です。ここまで建物の購入費用だけを考えてきましたが、不動産を買う場合は建物だけでなく一般的に土地についても購入する必要があります。

しかし、土地の購入費用については損金計上できません。土地は建物と違って経年劣化するわけではないからです。土地については、建物のように減価償却できないのです。そのため節税の観点からいうと、できるだけ建物の割合が大きくなるようにする必要があります。

このときもっとも分かりやすいのは、建物と土地をセットで購入するとき、建物費用の割合を高めるように交渉することです。もちろん、意味なく建物の金額を高くすることはできません。不当に建物の金額が高い場合、税務調査で否認されるためです。

これについては、税理士と相談しながら妥当な価格を決定するといいです。建物や土地の値段を決める方法はいくつかあるため、その中で最も建物の金額が高くなるように設定する必要があります。

富裕層は国内に限らず、海外不動産に着目する

しかし、実際のところ日本国内の不動産の場合だと、どうやっても建物の金額割合は低くなりがちです。日本の場合、建物よりも土地の値段のほうが圧倒的に高額になりやすいためです。築古木造戸建を購入するにしても、「土地:建物=8:2」の金額割合となるケースが多いです。

建物の金額割合が少ない以上、支出する金額の割には節税額が少なくなります。

そのため、富裕層が不動産で節税することを考えるとき、海外不動産に投資するケースも多いです。「海外不動産=アメリカ」となりますが、米国不動産に投資するのです。

海外では日本と違い、土地よりも建物に価値を置くのが一般的です。そのため日本とは逆転し、「土地:建物=2:8」の金額割合になります。また、建物に価値を置くことから中古不動産の市場は活発であり、中古物件であっても建物の価値は落ちにくいです。

つまり、海外不動産だと減価償却できる費用が非常に大きく、中古で売るにしても高値で売却しやすいのです。

こうした性質があるため、富裕層の間で海外不動産に投資をする人がたくさんいます。

アメリカの場合、築50年の木造住宅であっても問題なく取引されています。それだけ、米国では建物に価値があるのです。

重要なのは、日本の不動産でも海外不動産でも、日本の法律に従って中古の木造物件を4年で減価償却できるという事実です。不動産の取得場所に関係なく活用できる節税スキームのため、富裕層の節税では海外不動産まで視野に入れましょう。

なお、他の国に投資をしてもいいですが、不動産収益での利回りを狙うのではなく、あくまでも節税目的で投資をすることになります。その場合、最も市場が安定しているアメリカの一択にしましょう。その他の国への不動産投資では、素人だと損をする確率が非常に高くなります。

年収の高い高額所得者のみ意味がある節税スキーム

なお、こうした中古の木造住宅を購入するのが富裕層のみに有効なのは、富裕層の場合、個人に課せられる税金が非常に高額になるからです。年収に対する手取りでいうと、以下のようになります。

- 年収2,000万円:手取りは約1,300万円

- 年収3,000万円:手取りは約1,800万円

- 年収4,000万円:手取りは約2,300万円

このように、年収が増えても手取り額は大きくなりにくいです。それだけ税金が高額だからです。そのため富裕層に効果的ですが、年収が低い人の場合もともとの税率が低いので意味のない節税スキームになります。

なお日本国内の不動産であれば、年収2,000万円ほどの人が木造アパートを所有して節税するのは意味があります。ただ海外不動産のケースだと、より制度が複雑になり、その他の出費も必要になるので、年収2,000万円だと微妙なラインになります。

しかし高所得者なら、日本国内でも海外不動産でも積極的に中古の木造住宅へ投資をすることで、税金対策を行えるようになっています。

売りやすい物件であることが重要

このとき最重要視するべきものとして、「売りやすい物件であるかどうか」という点があげられます。不動産賃貸での収入を目的とするわけではなく、節税目的なので早めに不動産を売ることを考える必要があるためです。

5年以下で不動産を売る場合、既に説明した通り売却益の39%が税金になります。そこで売却益の税率を20%にするため、必ず5年は待って売る必要があります。そこで5年が経過したとき、できるだけ早めに高値で売れるほうがお金を多く残すことができ、節税面では優れています。

そのため、国内や海外の不動産を購入するときは「将来、売却しやすい賃貸物件かどうか」で判断しましょう。利回りの高さより、売れるかどうかのほうが節税では重要になります。

例えば、アメリカだとデトロイトは治安が悪く人口が減っている代わりとして、利回りは高いです。ただ、こうしたリスクの高い場所への投資をする人は少ないですし、わざわざ住もうという人もあまりいません。そのため、利回りは低くなっても人気エリアの不動産を買うのが鉄則です。

高所得者のサラリーマンでも意味がある

なお、個人であれば問題ないため、会社経営者に限らず、高所得者のサラリーマンであってもここまで述べた節税スキームは有効です。

年収1,000万円ほどであれば、ここまで述べた手法は意味がありません。ただ、年収2,000万円ほどであるなら、日本国内の木造戸建てへの投資による節税を検討してみましょう。さらに高所得者のサラリーマンであれば、海外不動産にも着目して問題ありません。

・法人節税でも木造アパートは有効

ちなみに、個人の富裕層が節税目的で利用する木造アパートへの投資ですが、当然ながら法人が節税のために活用しても問題ありません。利益の繰り延べをするため、木造住宅投資をする法人は実際に存在します。

会社で大きな利益が出ると、高額な法人税を課せられるようになります。そこで中古の木造住宅によって利益を消し、将来のために繰り延べておくのです。

高額投資によって法人節税する手法はいくつか存在します。その中の一つが木造住宅への投資だと考えましょう。

税金対策で木造不動産に投資する

富裕層の多くは不動産に投資を行います。このとき、賃料収入を得ることを目的にする人もいますが、節税のために不動産を購入する富裕層は多いです。

特に今回の節税スキームを活用すれば、極端な話をすると賃料収入ゼロの物件でも問題ありません。5年経過後に売り手が付き、適正価格で売却できれば節税メリットによって多くの現金を残せるようになるからです。もちろん、実際には賃料収入まで入るので収益はプラスになります。

節税による不動産投資であれば、特に利回りを気にしなくてもいいです。たとえ儲からず、収支合計ゼロであっても、税金対策でのメリットが非常に大きいためです。

そこで高所得者は日本国内や海外不動産を含め、木造住宅での節税を考えるようにしましょう。うまく節税することにより、単に役員報酬(サラリーマンなら給料)を受け取ってそのままの状態にしておくよりも、不動産投資をしたほうが現金を残せるようになるのです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする