海外移住節税をする場合、実際の税制を学ばなければいけません。外国に住むことで日本の非居住者になれば、無条件で無税になるわけではありません。実際のところ、脱税状態の人は非常に多いです。

その中でも、多くの人が勘違いしている内容に国外源泉所得があります。海外には、国外源泉所得に課せられる税金がゼロである国があります。ただ、オフショア法人なしに個人的にこうした国に住み、どこにも税金を払わない場合は脱税(犯罪)です。

単に海外に住むだけの場合、現地の国で納税義務が発生します。これは、パソコン一台で仕事が可能な人や投資家(株や仮想通貨など)も同様です。

それでは、なぜ現地の国で納税義務が発生するのでしょうか。正しい海外移住節税の方法を理解していないと、知らないうちに脱税・犯罪をすることになります。また、あなたに捜査が入ると超高額課税になります。そこで、海外移住節税で重要な国外源泉所得の意味を理解しましょう。

国外源泉所得が無税の国で節税する

日本は異常なほど税金が高いだけでなく、できるだけ多くの人から税金を巻き取ろうとする税制になっています。具体的には、日本居住者は日本国内や海外で得た利益に関係なく、すべての利益を合算して日本で納税しなければいけません。そのような法律になっているからです。

一方で海外には、国外源泉所得が無税になっている国があります。国内でビジネスをする場合、国内源泉所得となって所得税などの支払いが必要になります。一方で国外源泉所得であれば、納税義務がないのです。

税金がほとんどないタックスヘイブンであれば、国外源泉所得が無税であるケースが多いです。

例えばアジアでは、香港はタックスヘイブンとして知られています。香港は法人税率が16.5%(または8.25%)であるものの、これは国内源泉所得に対する課税です。国外源泉所得だと、香港は無税です。

アジアではタイやフィリピン、マレーシアが有名

なおタックスヘイブンでなければ国外源泉所得は無税ではないのかというと、そうではありません。香港やドバイなどのタックスヘイブンでなかったとしても、国外源泉所得が無税であるケースがあります。アジアであれば、以下の国が知られています。

- タイ

- フィリピン

- マレーシア

例えばタイの場合、国外源泉所得には課税がありません。厳密にいうと、利益を得た年内にタイ国内に送金しなければ、国外源泉所得は無税です。

フィリピンについても、フィリピン居住の外国人はフィリピン国外の源泉所得(国外源泉所得)への課税はありません。マレーシアでも、マレーシア国内に送金しなければ課税ゼロです。

そこで、こうした国へ移住することによって課税逃れが可能です。日本の非居住者になれば、日本への納税義務はありません。また現地の税制に従うことにより、国外源泉所得については無税になるのです。

個人的な移住では国内源泉所得で課税あり

ただ多くの人が国外源泉所得の意味を勘違いしており、脱税状態に陥っています。個人的にタイやフィリピン、マレーシアなどへ移住し、ビジネスや投資などで利益を得る場合、それは国外源泉所得ではなく国内源泉所得に該当します。つまり、タイやフィリピン、マレーシアなどの国へ納税義務があります。

なお場合によっては、現地の国で納税できないこともあります。例えばマレーシアのMM2H(リタイアメントビザ)は納税者番号がないため、物理的にマレーシアへ納税できません。その場合、日本で確定申告&納税しなければいけません。要は、どこかの国への納税が必須になります。

日本の会社や個人がクライアントであり、日本でメインの収益が発生していたとしても、それは「タイやフィリピン、マレーシアにとっての国外源泉所得ではない」ことを認識しましょう。

それでは、なぜ国外源泉所得ではなく国内源泉所得に該当するのでしょうか。それは、パソコンなどを利用して仕事をしたり、投資をしたりするとき、現地の国の賃貸物件を借りて収益を得ているからです。

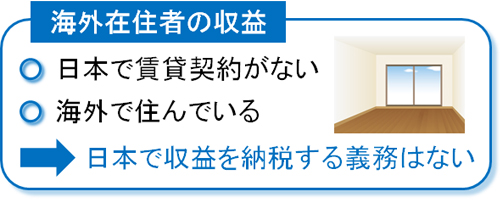

納税の判定は全世界共通であり、「どの不動産(恒久的施設:PE)で利益を得ているのか」で判断します。海外在住者(日本の非居住者)の場合、日本での賃貸契約がなく、海外に住んでいます。そのため日本の不動産(恒久的施設)は関係なく、日本への納税義務はありません。

ただ、例えばタイに住んでいる場合、タイの不動産(恒久的施設)を利用して日本のクライアントからお金をもらったり、投資で利益を得たりすることになります。これはつまり、タイ国内で利益を得ているといえます。そのため、この場合はタイの国内源泉所得であり、タイで納税義務が発生します。

日本は全世界から得た利益に対して課税する税制であるため、日本語で調べてもこうした情報は出てきません。ただ英語で調べれば、こうした税制が世界的な認識になっていると容易に理解できます。

例えば、ヨーロッパにあるタックスヘイブンの一つにジョージアがあります。ジョージアは日本人であっても利用できるタックスヘイブンであり、ヨーロッパに住みたいときは移住先の第一選択肢となります。また、ジョージアは国外源泉所得が無税です。

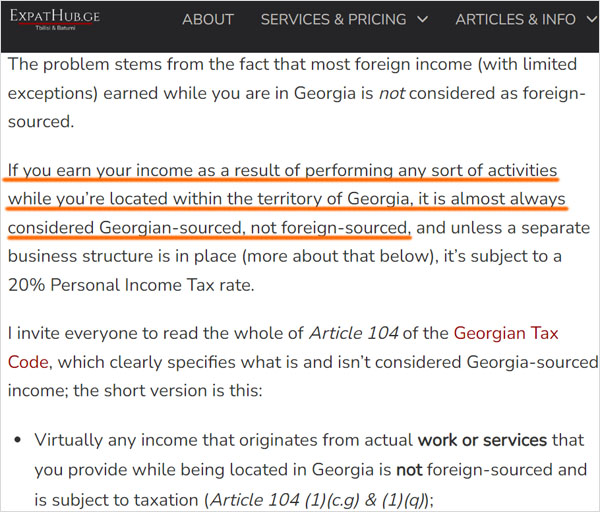

ただジョージアに住むだけでは、ジョージアの国内源泉所得となります。つまり、ジョージアで納税義務があります。これについては、以下のように法律事務所が公式サイトで明記しています。

ザックリ翻訳すると、以下のようになります。

| あなたが国外源泉所得と考えている利益のほとんどは国内源泉所得です。あなたがジョージア国内のエリアでビジネス活動して海外から利益を得た場合、それは国外源泉所得ではなく、必ず国内源泉所得と考えなければいけません。そのため、個人所得税を支払う必要があります。 |

このように、あなたがジョージア国内の不動産に住んで得た利益について、海外のクライアントから収益であっても国内源泉所得に該当し、ジョージアに納税義務があります。

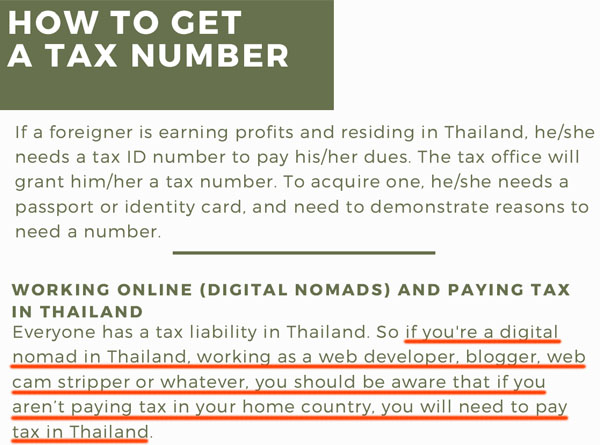

なおこの認識は世界共通であり、当然ながらジョージアに限らず、タイやフィリピン、マレーシアでも同様です。参考までに、以下はタイの政府機関が公式サイトに明記している内容です。

ここには「タイ居住のデジタルノマドが母国に納税していない場合、タイに納税する必要がある」と記されています。つまり、日本などの海外で得たお金はタイに納税しなければいけません。

これらの事実を確認すると、個人的に移住するだけでは節税できません。またどの国にも納税しない場合は脱税状態であるため、現地または日本の税務署から問い合わせが来たときに反論の余地がありません。

バレたら罰則金を含めた超高額課税になりますし、脱税額が大きい場合は犯罪なので逮捕されます。英語で情報を調べる人は少ないため、日本の税理士であっても知識のない人は国外源泉所得の意味を理解していません。そのため、海外移住節税するときの注意点を学ぶ必要があります。

なお前述の通り、現地の国での納税ではなく、日本で確定申告&納税する方法であっても問題ありません。そのため個人的な移住では、現地での納税または日本での確定申告のうち、いずれかを選ぶ必要があります。

オフショア法人があれば無税になるものの、個人的な移住をするだけでは、ビジネス収益や株・仮想通貨などでの利益に対して納税義務が発生することを学びましょう。

マレーシアにラブアン法人が存在する理由

タックスヘイブンを利用しての移住節税を考える場合、日本の非居住者になることに加えて、必ずオフショア法人の設立が必須です。これは、マレーシアの事例を考えることによっても理解できます。

マレーシアにはラブアン法人という有名なオフショア法人があります。以前は法人税率3%が可能であり、非常に優れたオフショア法人でした(現在は法人税率24%となり、オワコン化しています)。

なおマレーシアにはMM2Hというリタイアメントビザがあります。しかしながらなぜ、ビジネスをしている起業家・フリーランスや投資家がMM2Hビザを取得してマレーシアに住むのではなく、ラブアン法人を設立していたのでしょうか。これは、違法状態を避けるためです。

MM2Hがあれば、合法的にマレーシアへ住めます。ただ前述の通り、MM2Hでマレーシアへ住んでもビジネスや投資で稼いだ利益はマレーシアの国内源泉所得に該当します。そのため、マレーシア国内で納税義務があります。

ただ実際には、MM2Hには納税者番号が存在しないため、マレーシアへ納税することはできず、日本へ納税しなければいけません。つまり、まったく節税できません。

そこでラブアン法人を設立し、以前は法人税率3%で大幅な節税ができていたというわけです。特定の国に住むだけで国外源泉所得になるのであれば、ラブアン法人を作る意味はなく、MM2Hを取得すればいいです。ただそれだと脱税であり、すべての起業家や投資家がラブアン法人を設立していたのは、完全合法にする必要があったからなのです。

もちろん、同じことはタイやフィリピンを含めほかの国にもいえます。いずれにしても、オフショア法人なしにどの国にも納税していないのは明らかな脱税です。

オフショア法人を利用すれば国外源泉所得になる

そこで、海外移住節税によって無税にしたい場合はオフショア法人を利用しましょう。世界には法人税率0%のオフショア法人を作れる国がいくつもあります。起業家・フリーランス(個人事業主)や株・仮想通貨の投資家が合法的に無税にするには、オフショア法人がなければいけません。

法人がある場合、個人と法人が完全に分離されます。ビジネスや投資で得た利益は法人での収益であり、個人は関係ありません。また、タイやフィリピン、マレーシアなどの国とは関係ないタックスヘイブンでオフショア法人を作ります。そのため、オフショア法人で得た利益は国外源泉所得となります。

・オフショア法人によって納税義務を果たせる

またオフショア法人を設立するというのは、タックスヘイブンの国に納税していることを意味します。すべてのオフショア法人では法人維持費の支払いが必要です。これが実質的な法人税となります。法人税率は0%であるものの、法人税が定額となっているのです。

例えばドバイについても、法人税率は0%であるものの、毎年の維持費が100万円以上かかります。これが法人税となります。私たちがタイやフィリピンなどへ移住するときに利用するオフショア法人は毎年の維持費が30~40万円代と安いものの、いずれにしてもこうした維持費が法人税です。

法人税をきちんと支払っており、日本の非居住者であり、さらには現地の法律に従って国外源泉所得となるため、オフショア法人を設立することによってすべての起業家や投資家は無税にできるのです。

海外法人から得た給料や配当は無税

なおタイやフィリピン、マレーシア、ジョージアなどの国に住み、オフショア法人を設立する場合、こうした海外法人(オフショア法人)からあなたに対して給料・配当を支払う場合についても無税になります。

海外法人で得た利益は前述の通り、法人税率0%であり、国外源泉所得なので無税です。また海外法人から給料・配当を受け取る場合、これは現地の国にとっての国外源泉所得になります。現地の国とは関係ない外国法人からあなたに給料・配当が支払われるからです。

より正確にいうと、タックスヘイブンの国で課税されてあなたに給料や配当が支払われます。タックスヘイブンでは所得税やキャピタルゲイン税がないため、実際には税率0%ではありますが、いずれにしても課税後のお金があなたに支払われることになります。

このお金(国外源泉所得)に対して、タイやフィリピン、マレーシア、ジョージアなどの法律に従うと、個人へ課税されることはないというわけです。

なおタイやマレーシアなど、国内に送金すると海外収益であっても課税する法律になっているケースはあります。ただこの場合、国内へ送金しなければ無税であるため、特に大きな問題にはなりません。生活費はカード払いすればいいですし、家賃などの支払いは格安の国際送金サービスを利用できます。そのため、困ることはありません。

日本の非居住者になり、オフショア法人を利用して節税する

海外移住によって日本の非居住者になり、無税にするのは究極の節税法です。日本は世界的にも異常なほどの高税率であるものの、これが無税になるので威力は非常に大きいです。

ただ、オフショア法人なしに移住をする場合、現地の国にも日本にも納税しないのであれば脱税です。税務署にバレたら高額課税となりますし、最悪の場合は逮捕されます。いずれにしても、犯罪は避けなければいけません。

そこで、オフショア法人を利用しましょう。なぜ海外移住ですべての富裕層(起業家や投資家)がオフショア法人を設立するかというと、完全合法の状態にする必要があるからです。これは、なぜマレーシア移住でMM2Hの利用ではなく、ラブアン法人を多くの富裕層が設立して納税していたのかを考えればわかります。

合法的に海外移住節税をするには正しい方法があります。オフショア法人があるかどうかによって、合法なのか脱税なのかが違ってきます。犯罪をしないためにも、海外移住の際は「オフショア法人を作る」または「現地の国か日本で納税する」のうち、いずれかを選択しましょう。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。