会社員(サラリーマン)として働いている人の中では、副業を考えている人がいます。または、既に副業を開始してそれなりに高額な収入を得ている人もいます。こうした副業サラリーマンでは、どのような節税が可能なのか気になります。

ただ会社員で副業している場合、それ自体が圧倒的な節税になっています。副業していないサラリーマンや、会社に属していない個人事業主に比べて、高額な節税を既に実現しているといえます。

個人事業主を含めて、個人が行える節税法は非常に少ないです。経費を増やすくらいしか税金対策できないのです。これが、個人事業主が法人化して節税する理由です。ただ、会社員だと個人であるにも関わらず税金面では非常に有利です。

なぜ、サラリーマンの副業は節税に最適なのでしょうか。また、どのようにすればより効果的な節税が可能なのでしょうか。会社員の節税法やその効果を最大化するやり方について解説していきます。

会社員は副業するだけで節税が可能

サラリーマンの中では副業をしていない人のほうが、圧倒的に数が多いです。ただ、そうした人は大幅に損をしているといえます。会社員は副業をするだけで高額な節税が可能なのにも関わらず、それらの特権を有効に利用していないからです。

なぜ、会社員というだけで副業が圧倒的に有利なのかというと、以下の理由があります。

- 社会保険料の追加納税がない

- 経費を利用できる

- 青色申告控除を利用できる

それぞれの内容について、より詳しく確認していきます。

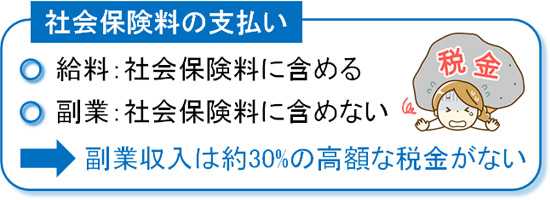

追加の社会保険料がなく、無駄な税金支払いがない

会社勤務の人では、ほぼ全員が社会保険に加入しています。サラリーマンにとって、最も高額な税金が社会保険料です。年収に対して約30%の税金を課せられるため、異常なほど高額な社会保険料を支払っていることになります。

しかも社会保険料は国会の承認なしに自由に税率(保険料率)を設定できます。そのため、消費税が上がるときのようにマスコミに騒がられることなく、こっそりと毎年少しずつ引き上げられている悪質な税金です。例えば、年収500万円の人なら合計で約150万円が社会保険料です。

本来、収入が上がると社会保険料の金額も上がります。事実、会社で出世して給料や賞与(ボーナス)が上がったとしても、それに応じて社会保険料が上乗せされます。

一方で、副業で得た収入については社会保険料の範囲とはなりません。給料と副業収入は完全に別で考えるのです。

もちろん、副業収入が上がればそれに応じて所得税や住民税の金額は上がります。ただ、サラリーマンにとって最も高額な税金である社会保険料については、副業をしたとしても金額は上がりません。これが、会社員が副業をすると、それ自体が最強の節税になる一つの理由です。

経費を利用でき、税引き前の金を利用できる

また一般的にいわれているサラリーマンの節税法として、経費の利用があります。税引き前のお金を利用できることが、会社員の副業で非常に重要です。

例えば年収500万円の会社員であれば、ザックリと以下の税金を課せられます。

- 社会保険料:年収の約30%

- 所得税:課税所得の約10%

- 住民税:課税所得の約10%

さらに、国民全員に対して一律で消費税が加わります。このようになるため、単純計算すると一般的なサラリーマンであっても年収の約5割は税金で消えます。重要なのは、副業していない人はすべて「税引き後のお金」の中でやりくりしなければいけないことです。

例えば2万円を得たとしても、副業していない会社員の場合、税金によって最初に半分ほど引かれます。その結果、1万円が手元に残ります。この1万円で生活しなければいけません。

それに対して、副業して2万円を稼いだ場合、この2万円にはまだ税金がかかっていません。税引き前のお金であり、この2万円は経費としてあなたが自由に使えます。また経費とはいっても、以下のようなプライベート費用にも利用できます。

- 家賃の支払い(半分を経費)

- 電気代やインターネット代(半分を経費)

- 携帯電話代(半分を経費)

- 車のガソリン代や保険料(半分を経費)

- 飲み代やカフェ代(全額を経費)

- プライベート旅行代(取材したことにして全額を経費)

項目によっては、支払ったお金の全額を経費にできるわけではありません。ただ、それでもプライベート費用を経費にできることは変わりません。例えば、以下のようなカフェでの食事代はプライベート費用を含めてすべて経費です(たとえ個人利用であっても、打ち合わせしたことにできるため)。

もちろん、他にも多くの経費を利用できます。一般的なサラリーマンであっても、収入の半分ほどの税金を支払っている事実があります。これを考慮すると、副業をして税引き前のお金を手にできれば、会社から振り込まれる給料に比べて、副業収入は約2倍の価値があるといえます。

開業届を出し、青色申告特別控除で税金の軽減が加わる

また、会社員の場合は二重による控除が認められています。個人事業主とは異なり、一般的にサラリーマンは経費を使えることが想定されていません。前述の通り、副業しているサラリーマンは全体的にみると圧倒的に少数です。

そのため経費を使える自営業者との不公平感をなくすため、会社員(給与所得者)の場合は給与所得控除が認められています。会社員であれば、給与所得控除の分だけ課税所得が減ります。

これに加えて、副業している人は青色申告特別控除が加わります。個人事業で認められているのは経費を利用できるだけでなく、青色申告特別控除もあります。開業届を出すとき、以下の控除を選べます。

- 10万円控除:最も簡単な青色申告

- 55万円控除:複式簿記で記帳

- 65万円控除:複式簿記で記帳+e-Taxで確定申告

実質的に55万円控除を選ぶ人はほぼいません。簡単な記帳作業を選択したい場合、10万円控除です。一方で会計ソフトを使って記帳作業をする人の場合、65万円控除を選択します。

いずれにしても、サラリーマンの副業では給与所得控除と青色申告特別控除でダブル控除が可能です。会社員と個人事業主それぞれに認められている優遇税制を両方とも利用できる利点があります。

副業の赤字で本業の損益通算は微妙

なお、中には「副業で得た収入以上の赤字を出し、本業(会社からの給料)との損益通算が可能なのでは?」と考える人もいます。一般的には、この方法は広く認められています。例えば、以下の状況だったとします。

- 副業での利益:マイナス100万円

- 本業での課税所得:400万円

この場合、副業での赤字100万円を課税所得から差し引くことで、その分だけ本業での税金を減らせるようになります。これを損益通算といいます。

ただ、事業はあくまでも黒字にして儲けることが大前提です。一時的な赤字なら何も問題ありません。しかし、ずっと赤字で損益通算だけが目的の副業だと、それは事業ではありません。ほぼ脱税に近い手法だといえます。

事実、過去には「副業赤字の事業性が認められず、裁判で負けている事例」がいくつもあります。

また事業活動であるため、損益通算で本業の所得を減らすのであれば、特定の月だけ売り上げがあるのではなく毎月継続して売り上げがある状態でなければいけません。これを継続性や反復性と呼びます。いずれにしても、副業赤字での損益通算は微妙であることを理解しましょう。

確定申告を行い、税金を納める

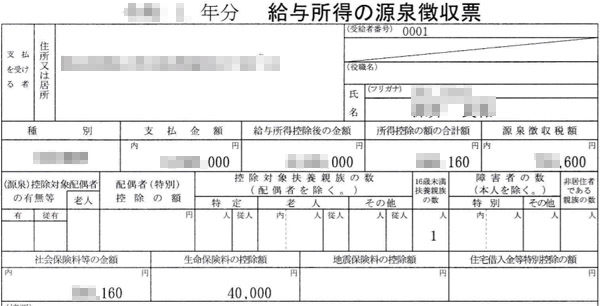

なお、こうした節税をするためには確定申告が必須です。確定申告というと、それまで過去に利用したことのない人にとっては、非常に難しいように感じてしまいます。ただ、実際には非常に簡単です。

確定申告をする場合、サラリーマンでは勤め先の会社から給与所得に関する源泉徴収票の紙(または電子データ)をもらうようにしましょう。以下のような書類になります。

この書類を入手したら、あとは副業の帳簿をもとにして確定申告用の書類を作るだけです。

確定申告書類の作成については、国税庁が「確定申告書等作成コーナー」を用意してくれています。国が作るシステムにしては珍しく、非常に優れていて分かりやすいシステムになっています。

そうして確定申告書類を作成したら、申告時期になったときに税務署へ持参またはe-TAXによる電子申請によって手続きを完了させるようにしましょう。

より利益が大きい場合は法人化

このように、サラリーマンが副業すると非常に優れた節税が可能です。帳簿を作る必要があり、確定申告は必要になるものの、副業収入のない他の会社員に比べると圧倒的に使えるお金が増えます。

ただ、このように優れた節税が可能なサラリーマンの副業であったとしても、より利益が大きくなる場合は法人化を検討しましょう。大まかな目安としては、年間600万円以上の利益をコンスタントに出せる場合は法人化するほうが優れています。

サラリーマンで高額な節税が可能なのは間違いありません。ただ、それでも個人である以上は節税できる方法が限られます。そのため、副業で儲かってくるとほとんどの人が節税のために法人化します。

法人化する場合、社会保険料は支払わないといけませんし、青色申告特別控除は関係なくなります。ここまで解説してきたことは、あくまでもサラリーマンの副業だから可能です。そのため、会社員が行える副業での節税とは別の税金対策を実施しなければいけません。

ただいずれにしても、儲かってくると法人成りするのが適切です。その目安が年間600万円以上の利益だといえます。

会社員の副業で税金対策を行う

サラリーマンとして働いている人は非常に多いです。ただ、ほとんどの人がお金の面で損をしています。副業をしていないからです。会社員は副業をするだけで既に大幅な節税になっており、かなりの得をすることができます。

「社会保険料が増えない」「税引き前のお金を利用でき、経費を使える」「青色申告特別控除を利用できる」など、これらの制度だけでも何百万円もの税金を簡単に削減できます。

少しでも事業に関係していることであれば、プライベートに近い費用であっても経費にできます。また青色申告特別控除については、10万円か65万円の控除のうちどちらかを選択するようにしましょう。

これらの税金対策が可能であることを理解したうえで、副業収入を得るといいです。個人である以上、節税方法としてここまで解説したことに加えて、できるだけ経費額を増やすことしかありません。それ以上の税金対策については、法人化できるくらいの収入を得た後で考えるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする