ビジネスをするとき、必ず打ち合わせをする場面があります。どこかのレストランで食事をするときがあれば、喫茶店(カフェ)に入ってコーヒーを飲みながら商談することもあります。

こうした費用は会議費となり、全額を損金(経費)にできます。そのため、必ず領収書をもらうようにしましょう。

また、打ち合わせなどではなく、喫茶代であれば一人で利用した場合であっても問題なく経費にすることができます。コーヒー代は300円ほどですが、こうした細かい費用についてもきちんと経費処理して節税するようにしましょう。

打ち合わせ費用を経費にできる理由

ビジネスで必要なものはすべて損金扱いにすることができます。個人事業主・フリーランスから中小企業に至るまで打ち合わせ代は経費にできてしまうのです。

さらに、打ち合わせのための経費だけでなく、次の打ち合わせをするために待機するためのカフェ代についても損金扱いになります。

ただ、無条件で全額損金にできるわけではないため、喫茶代を経費化するためには適切な手順を踏む必要があります。

会議費を活用し、全額を損金にする

個人事業主・フリーランスであれ大企業であれ、全額を損金にできるものとして会議費があります。打ち合わせで社外の人と会議するとき、一人10,000円以下であれば全額経費にできます。

会議とはいっても、社内でする必要はありません。もちろん、社内の会議室で飲食接待をしても問題ありませんが、多くはレストランや喫茶などの外食になります。飲み会とは異なり、食事をしたとしても単なる喫茶代が一人10,000円を超えることはありません。そのため、すべて経費になります。

つまり、外で打ち合わせをするときはレストランや喫茶店など、どのような場面であっても経費になると考えてください。

もちろん、「友人とプライベートで食事をした」という場面も経費になります。打ち合わせとはいっても、その形式が決まっているわけではありません。

友人との食事でも、非常に有益な情報を得られるチャンスです。重要な打ち合わせをしていると捉えて問題ないため、プライベートで他の人とカフェで食事をしたとしても経費にしましょう。

もちろん、割り勘して一人分を支払った場合、一人分を会議費として経費にできます。このとき、「誰と打ち合わせをしたのか」をメモとして残しておくといいです。

アルコールを伴う飲み会や高級レストランでの打ち合わせ

ただ、打ち合わせがファミレスや喫茶店のような値段の安い店だけとは限りません。場合によっては、夜に飲みの席を設けたり、高級レストランを活用したりすることがあります。

個人事業主や中小企業(資本金1億円以下)であれば、一人10,000円を超えるケースであっても全額経費にできます。一人10,000円以上であると会議とはいえなくなり、接待したとなって交際接待費(交際費)に分類されます。

大企業の場合、交際接待費は原則として経費にできません。そのため、値段によって会議費と交際接待費を明確に区別します。ただ、中小企業の場合は年間800万円まで交際接待費を使えますし、一年で800万円以上の交際接待費になることはほぼないため、会議費と交際接待費を区別する必要はありません。

中小企業の場合、以下のような店での飲食でも関係なく全額を経費化しましょう。

個人事業主・フリーランスに至っては交際費の上限がないため、飲み会費用の経費化についてさらに気にしなくて問題ありません。個人事業主であれば、領収書をもらって確定申告前に記帳すれば問題なく飲食代・飲み代を経費化できます。

いずれにしても、大企業以外は喫茶店での費用に限らずアルコールを含むすべての飲食代を経費にできると考えればいいです。

一人で喫茶店を利用しても経費にできる

それでは、誰かと打ち合わせをした場合でなければ損金(経費)にできないのでしょうか。もちろん、そのようなことはありません。一人で喫茶店を利用したときであっても経費にできます。

打ち合わせをするとき、外出していて次の打ち合わせまで時間が空いていることはよくあります。そうしたとき、会社に戻るよりも先に打合せ場所の近くまで行っておき、カフェなどに入って時間をつぶすことがよくあります。

コーヒー代だけになりますが、このときのコーヒー代は「雑費」という項目で経費にすることができます。

大企業の社長であると、社内の関係でコーヒー代をわざわざ請求するのは難しいかもしれません。ただ、何でも好きなように経費にできる個人事業主や中小企業の社長であると、当然ながら一人で活用したコーヒー代も経費になります。

また、喫茶店を「仕事をするためのスペース」として利用することもあります。フリーランスの中には、ノマドワーカーと呼ばれる「特定の決まった仕事場がなく、好きな場所で仕事をしている人」が存在します。この場合、さまざまなカフェが仕事場になります。

このときはコーヒーやジュースなどの飲み物をカフェで注文することになりますが、仕事をするための費用(喫茶店の利用料)であるため、雑費として経費になります。

わずか200~300円ほどの支払いで領収書をもらうのをためらう場合、レシートで代用しても問題ありません。レシートは領収書の代わりになるため、レシートが店を利用した証拠になります。

ネットカフェ代(漫画喫茶代)も経費になる

そのため、ネットカフェ代(漫画喫茶代)についても当然ながら経費にすることができます。人によってはカフェではなく、漫画喫茶で仕事をする人もいます。ネットカフェではジュースを飲むことができますし、喫茶店よりもスペースが広くイスもゆったりしています。

こうしたとき、「次の打ち合わせの時間をつぶし、空いた時間で仕事をするためにネットカフェへ行った」「仕事を効率よくするため、仕事できる環境が整っているネットカフェを利用した」などのようにすれば経費になるのです。

たとえ飲食店経営者や工事業界の人であったとしても、経営者であるなら打ち合わせのときにパソコンをもって外で仕事をするのは普通です。そのため、ネットカフェで仕事をするのは珍しくありません。

こうした事情があるため、実際はネットカフェで漫画を読むだけで過ごしていたとしても「仕事をしていた」と言い訳できる根拠がある場合、損金にして問題ありません。個人事業主でも中小企業社長であっても、誰でもネットカフェ代が経費になります。

・ネットカフェでの宿泊代はどうすればいいのか

なお、中にはネットカフェで宿泊する人もいます。特に宿泊費を浮かせたい個人事業主や企業経営者の場合、ホテルではなくネットカフェで一夜を過ごすことがあります。

ネットカフェは宿泊施設ではないため、但し書きなどに「宿泊代として」などのように書いてもらうことは難しいです。あくまでも、但し書きは「施設利用料として」になります。

ただ、領収書は「施設利用料として」と書かれていたとしても、宿泊のためにネットカフェを利用したのであれば、名目は「宿泊費」で問題ありません。経費削減をするのは普通なので、それがホテルではなくネットカフェになったとしても税務調査で否認されることはありません。

確定申告や決算前になったとき、ネットカフェの領収書がある場合は必ず経費に入れるようにしましょう。

業務中の食事全てが経費になるわけではない

ただ、このとき注意すべきことがあります。それは、「レストランや喫茶店など、外食したものはすべて無条件で経費になることはない」という事実です。

何でもいいので外食したときに領収書をもらい、会議費や交際費、雑費などを利用して損金にしていると税務調査で指摘されてしまうのです。

そこで、経費にできない食事代について確認していきます。

原則、一人での食事代は経費にならない

なぜ、食事を含む打ち合わせ費用が全額経費になるかというと、ビジネスで必要だからです。

そもそも、原則として一人での食事を経費にすることはできません。業務中や出張中であったとしても、一人で昼食を食べると経費にできないのです。

経費になるのは、あくまでも「自分を含め二人以上の人と打ち合わせをして、たまたまその時間が昼や夜だったので食事をした」という場合です。このときは奢ったときであっても割り勘でも領収書があれば経費になります。

一方で一人での食事は打ち合わせではないため、経費化できません。朝食、昼食、夕食はビジネスに関係なく全員に必要です。そうしたものは経費にできないものの、打ち合わせは例外として経費になるだけなのです。

同じ喫茶代でも、コーヒー代は経費だが一人の食事代は経費にならない

同じように考えると、喫茶代ではあってもコーヒー代やジュース代くらいであれば、高くても500円程度なので「仕事をするために必要」と言い張ることができます。「次の打ち合わせの時間まで、仕事をするためにカフェを使った」と税務調査官へ伝えれば問題ありません。

しかし、喫茶店利用であったとしても、食事をして金額が1,000円以上になる場合、「仕事をするために利用した」と言い張ることができなくなります。金額が大きくなると、誰が見ても「喫茶店で飲食をしている」ことがわかるからです。

こうした現実があるため、レストランや喫茶店を利用するときは金額の大きさによって領収書を使い分けるようにしましょう。

・金額が少ない場合

喫茶店利用のとき少額であると「時間をつぶすために利用した」などの理由をつければ問題ないため、何もメモをしなくても経費にできます。

つまり、何も考えずに損金扱いすれば問題ありません。

・金額が大きい場合

例えば、スターバックスコーヒーの料金相場は「コーヒー一杯が高くても500円程度」と誰もが知っています。しかし、このときスターバックスの領収書に1,000円と書かれている場合、「一人で仕事をするために立ち寄った」となれば、コーヒー以外にも食事をした(またはケーキセットを注文した)ことが明らかなので経費にできません。

ただ、事業主のメリットは経費を使えることが最大のメリットです。「一人の食事代は経費にならない」ことを学んだうえで、何とかして経費化するようにしなければいけません。

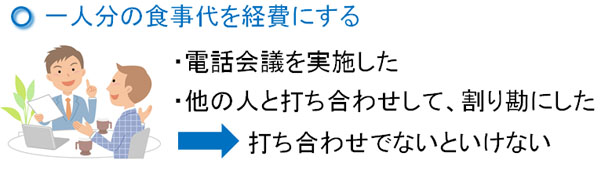

そこで、会議費を利用しましょう。会議費とはいっても、対面で打ち合わせをした場合に限らず、電話会議でも十分な打ち合わせになります。そのため、一人で食事をしたとしても誰かと電話相談したのであれば「打ち合わせをした」となって経費にできます。

また、たとえ電話会議などをせず一人で立ち寄って飲食をした場合であったとしても、「他の誰かと打ち合わせした」ということにして、知り合いの名前を借りて記載する経営者もたくさんいます。

飲食を伴う場合、打ち合わせでないと損金にならないため、領収書には「打ち合わせした人の名前」「打ち合わせの目的」をメモする必要があります。そこで、知り合いの名前を貸してもらい、メモするのです。実践するかどうかはその人次第ですが、世間一般的にはたくさん行われている手法です。

打ち合わせの喫茶店代を経費化して節税する

個人事業主や中小企業社長を含め、事業主すべてが実施すべきものとして節税があります。一つの食事代や喫茶代は少額ですが、これが積もっていくと非常に高額になります。

一杯のコーヒー代やジュース代を含め、適切に領収書(またはレシート)を取っておくことで節税するようにしましょう。

一人でのコーヒー代やネットカフェ代は経費になるものの、食事代までは経費になりません。一方で打ち合わせであれば、食事の提供があったとしても経費になります。この性質を理解し、あらゆる費用を経費化して節税することがビジネスマンにとって重要になります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする