認知度は非常に低いものの、大きな節税を見込める方法としてキャプティブがあります。海外に再保険会社を設立することによって、大幅な節税策を実施できるようになるのです。

キャプティブ保険会社を海外に設立するだけで、設立した保険会社にほぼ無税で多くの現金を残せるようになります。また、海外の保険会社にたまったお金に対して、ほとんどお金をかけずに日本の会社(本社)に還流することも可能です。

利益の繰り延べが可能になるどころか、子会社であるキャプティブ保険会社にたまったお金を好きなように利用でき、方法によっては相続税対策も可能になります。

それでは、具体的にキャプティブはどのような仕組みになっているのでしょうか。また、メリット・デメリットはあるのでしょうか。節税で重要なキャプティブの考え方について解説していきます。

※分かりやすさの方を優先するため、多少実態とは異なる点があることはご了承ください。

通常の損害保険の流れを理解する

まず、キャプティブとは一体何なのでしょうか。仕組みが複雑なため、何のことだかわからない人は多いです。そこで、まずは通常の損害保険の流れを理解する必要があります。

損害保険としては、火災保険や地震保険、旅行保険などさまざまです。事業用の損害保険にしても、賠償責任保険、貨物・運送の保険など非常にさまざまなものがあります。そこで、万が一のときに備えて法人は保険に加入します。

・リスクヘッジのために損害保険へ加入する

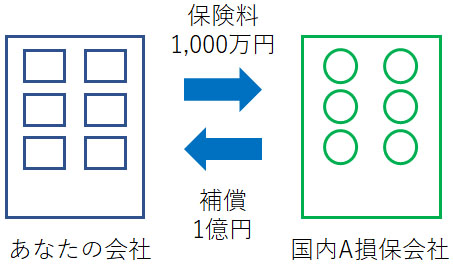

例えば、不動産経営者など多くの不動産を抱えている人であれば火災保険や地震保険などに加入します。

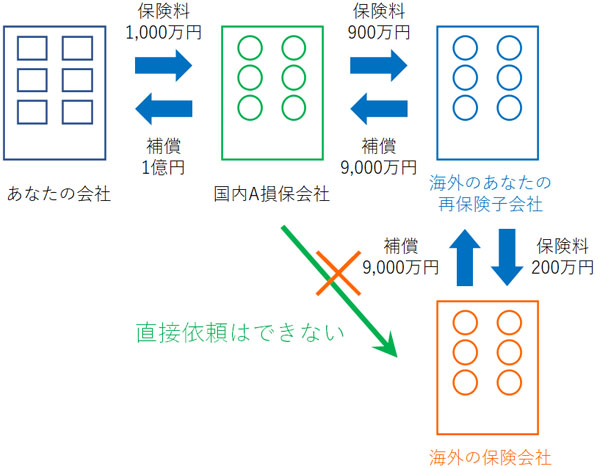

このとき、A損害保険会社に年間1,000万円の保険料を支払っていたとします。保険料を支払う代わりとして、国内のA損害保険会社はあなたに1億円の補償を設けることになります。

・損害保険会社は再保険に加入する

ただ、このときA損害保険会社は国内にある別のB損害保険会社に再び保険をかけます。これを再保険といいます。

なぜ、A損害保険会社は再保険をかけるのでしょうか。これは、大災害が起こったときに破綻するからです。例えば、日本で大震災が起こると非常に多くの家が火災にあったり、地震で建物が倒壊したりします。そうなるとA損害保険会社は保険料を支払えなくなり、倒産の危機に陥ります。

こうしたリスクを回避するため、保険会社も保険に加入します。このとき再保険によって、国内のA損害保険会社は国内のB損害保険会社(再保険会社)に例えば900万円を支払います。そうすると、9,000万円の補償を得ることができます。

これが、世の中で行われている一般的な損害保険でのお金の流れになります。

キャプティブとは、再保険による節税方法のこと

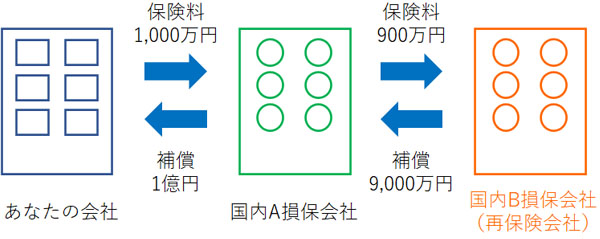

そこで、キャプティブによる保険では、先ほどの「国内B損保会社を使わずに、自分の子会社を利用しよう」と考えます。

通常であれば、国内A損保会社は国内B損保会社に再保険を依頼します。このとき、国内B損保会社に再保険を依頼してもらうのではなく、再保険の契約を海外に存在するあなたの子会社(再保険用の会社:キャプティブ)へ依頼するようにしてもらうのです

そうなると、お金の流れは以下のようになります。

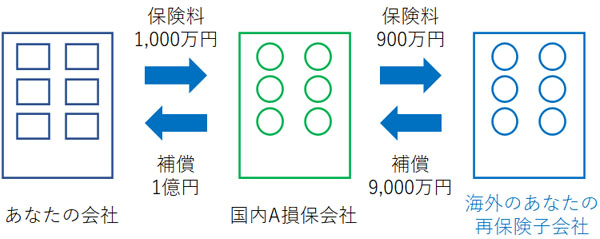

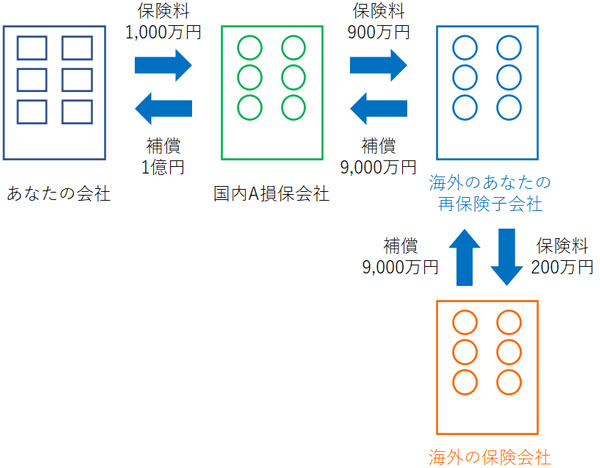

しかし、当然ながらこの状態のままだと不都合です。実際に大災害が起こった場合、国内A損保会社は海外にあるあなたの再保険子会社へ補償の請求をしてきます。そうなると、確かに保険料の支払いは受けているものの、それを補償するための支払能力はありません。

そこで、海外にあるあなたの再保険子会社(キャプティブ)は「海外に存在する保険会社(再保険会社)」へ再び再保険をかけます。

日本に比べて、海外では圧倒的に安い金額で高額な補償を得ることができます。例えば、200万円の保険料を納めることで、9,000万円の補償を得るなどが可能になります。そこで、あなたのキャプティブは海外の再保険会社に200万円を支払い、9,000万円の補償をもらうようにします。

そうすると、「国内B損保会社へ再保険をかけたときとまったく同じ額」の補償を得られるようになります。そのため、大災害が起こったとしても問題なくあなたのキャプティブはお金を払えるようになります。

このときは国内A損保会社から900万円の保険料を受け取り、海外の再保険会社へ200万円を支払う(保証は9,000万円)ことになります。その結果、差額である700万円が海外にあるあなたの子会社(キャプティブ)に貯まっていくようになります。

海外にあなたのキャプティブを作ることによって、国内B損害保険会社と同様の再保険の仕組みを作りながら、海外子会社にキャッシュを貯めることができるという節税方法になります。

タックスヘイブンでキャプティブ会社を作る

たとえ海外で会社設立をしたとしても、そこで得た利益については海外(その国や地域:ドミサイル)で税金を支払う必要があります。しかし、タックスヘイブンの地域についてはほとんど税金がかからなくなります。そこで、タックスヘイブンでキャプティブ子会社を作ります。

タックスヘイブンとしては、香港やシンガポールなどが有名です。ただ、キャプティブについてはミクロネシア連邦やハワイなどで作るのが一般的です。なぜ、ミクロネシア連邦やハワイなのかというと、これらの国々でのキャプティブ設立が有利であり、その方法が研究しつくされているからです。

アメリカは非常に税率の高い国として知られています。ただ、ハワイでは2017年にキャプティブ税法の改正があり、保険収入料が年間220万ドル(約2億2,000万円)であれば非課税になりました。

特に中小企業であれば、2億円を超えるような保険料収入をキャプティブで出すことはないです。そのため、キャプティブによる保険料収入が実質的に全額無税だと考えれば問題ありません。

税額の低いミクロネシア連邦であったり、非課税のハワイで子会社を作ったりすることにより、日本での高額な税金支払いを免れながら海外子会社にお金を貯めるようにするのです。

キャプティブが成立する、国内企業の法律

ただ、このときに不思議に思わないでしょうか。国内にあるA損害保険会社はなぜ、わざわざ保険料の高い国内のB損害保険会社(再保険会社)に依頼するのでしょうか。海外にはより安い保険料支払いで高額な補償をしてくれる会社がいくらでもあるのなら、そうした海外の保険会社へ直接依頼すればいいような気がします。

しかし、日本の法律によってこれができなくなっています。保険業法では、「日本に支店を設けていない海外保険会社に対して、直接契約はできない」とされています。

当然、損保会社は海外キャプティブの仕組みを知っていますし、海外にある保険会社の方が安い保険料で高額な補償をしてくれることも知っています。しかし、法律が邪魔をしてできないのです。

一方であなたが設立する再保険会社であれば、当然ながら日本に本店があります。海外のキャプティブはあくまでも子会社です。日本に本店があるため、A損害保険会社はあなたのキャプティブに再保険を依頼することができます。

また、キャプティブに対抗するために国内のB損害保険会社は保険料の値下げをすることはできないのでしょうか。これについても、実は不可能になっています。保険料の三原則というものがあり、以下のようになっています。

- 契約者の利益を保護するために「高すぎず」

- 保険会社の担保力を確保するために「低すぎず」

- 契約者間の公平を確保するために「不当に差別的であってはならない」

要は、保険料を下げすぎてはいけないというものです。日本国内の保険会社は法律によって守られており、海外の保険会社が参入できないようにしています。この一つに、保険料の値段が安すぎてはいけないというものがあります。

日本の保険料が高くて、海外の保険料が安いのはこうした理由もあるのです。

キャプティブに貯まったお金を95%で国内へ還元可能

それでは、実際に海外で設立した子会社にお金が貯まっていった場合、どのようにしてそのお金を活用すればいいのでしょうか。キャプティブのお金を塩漬けするのでしょうか。

実は、海外の子会社に貯まったお金は95%という高い割合で本社(あなたの会社)へお金を戻すことができます。これには、「外国子会社配当益金不算入制度」というものが存在します。

外国子会社配当益金不算入制度では、「日本に存在する親会社が、海外の子会社から配当を受ける場合、配当の95%が益金不算入になる」とされています。つまり、例えば1,000万円のお金をキャプティブからあなたの会社に戻した場合、税金は50万円だけであり、残り950万円のキャッシュを手にできるようになります。

ハワイでキャプティブ子会社を作れば、保険料のピンハネで得たお金がすべて非課税になります。このときのお金を95%で本社に戻せるため、非常に高額な節税策を実施できるようになるのです。

特に保険料の支払額が非常に多い会社であれば、キャプティブ子会社を設立するだけで何もしなくても本業とは関係なく利益が積みあがるようになります。保険料支払いがほとんどなくても、95%で還元できるので節税のためだけにキャプティブを行う会社もあるほどです。

税金の支払いを抑えながら会社にキャッシュを残せるのでROE(自己資本利益率)は上昇し、会社の経営が安定するという大きなメリットがあります。

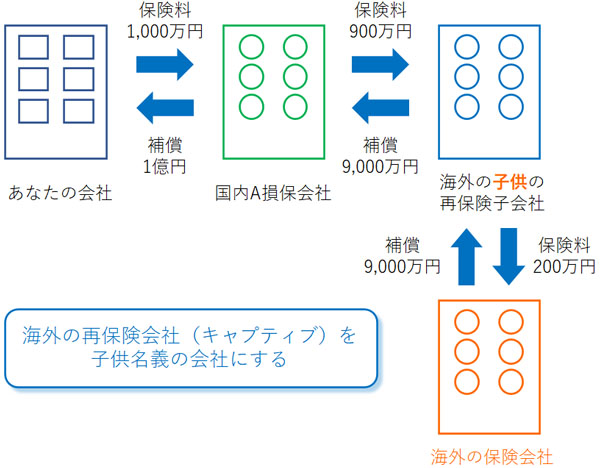

相続税対策でもキャプティブは可能

自社にお金を還元したり、急にお金が必要になったりしたときに備えるためにキャプティブが活用されます。ただ、これらは会社経営者だけが利用できるものではありません。資産家や富裕層が相続税対策のためにキャプティブを利用することもできます。

考え方は簡単です。海外の再保険会社(キャプティブ)をあなたの会社ではなく、子供名義の会社にすれば問題ありません。

子供が代表取締役社長の会社であり、子供名義の会社のため、そこへ大量の現金が貯まっていくようになります。

一般的な相続税対策としては、生前贈与として年間110万円を少しずつ与える手法が主流です。ただ、資産家や富裕層の場合、それでは間に合いません。一方でこの手法であれば、ハワイなら年間で約2億2,000万円まで非課税になります。

もちろん、実際にはもっと仕組みは複雑なので、単純に子供名義の会社を海外に作ればいいわけではありません。ただ、いずれにしてもキャプティブを利用すれば合法的に海外へ資産移転することができ、結果として相続税がほとんどかからなくなります。

キャプティブを設立する理由の多くは、海外子会社に現金を貯めていつでも引き出せるようにすることです。ただ、資産家を含め相続のことを心配する人の場合、こうした相続税対策も可能になるのです。

ミクロネシア連邦やハワイの子会社はタックスヘイブン対策税制を受けないのか

なお、このとき疑問になるのがタックスヘイブン対策税制になります。香港やシンガポールなどタックスヘイブンを活用した節税が横行したため、それを防ぐためにタックスヘイブン対策税制が設けられています。

これまでは海外のタックスヘイブン地域にペーパーカンパニーを作って、ペーパーカンパニーで大きな利益を上げさせることで節税が行われていました。

例えば、シンガポールにある子会社へ1,000万円の仕事を依頼します。そうなると、本社の利益は1,000万円減ります。一方でシンガポールの子会社は1,000万円の利益が出るわけですが、シンガポールは法人税額が非常に低いので税金支払いがほとんどありません。

かつてはタックスヘイブンに海外法人を作り、そこへ送金するだけで過去は大幅な節税が可能でした。しかし、タックス・ヘイブン対策税制によってこれが禁じられました。

- 事業を行っている地域に事務所などの固定施設をもっている

- その地域の本店所在地で事業の管理や運営を行っている

このうち、どちらかを行っていなければいけません。つまり、海外にペーパーカンパニーを作り、特にそこでビジネスをしていないにも関わらず、海外送金して節税することができなくなったのです。

これを行った場合、海外の子会社に対しても日本の税制が適用され、税務調査で否認されて海外子会社の利益についても高額な法人税を請求されるようになります。

タックスヘイブンは「法人税率20%未満の地域」を指します。このとき、法人税率が21%のミクロネシア連邦はタックスヘイブン対策税制の適応外になります。法人税率は21%であっても、キャプティブ設立によって自動でお金が貯まっていくので大きなメリットがあります。

一方でハワイであれば、非課税なのでタックスヘイブン対策税制の適用となります。ただ、タックスヘイブン対策税制には例外規定があります。以下の5つのうち、「1~3すべて当てはまり、4または5のうちどっちかに当てはまればタックスヘイブン対策税制の対象外になる」とされています。

- 事業基準:主な事業が株式の保有や航空機・船舶のリースなどではない

- 実態基準:事業を行うため、現地に事務所や店舗、工場など保有している

- 管理支配基準:海外の本店で自ら管理や意思決定をしている

- 所在地国基準:製造業、小売業で主に現地(海外)でビジネスをしている

- 非関連者基準:卸売業、銀行業、保険業などで取引の50%超が海外の企業

これらについて、海外で安い店舗を契約するなど、事業実態があるように見えれば問題ありません。店舗契約とはいっても、日本でシェアオフィスが流行っているのと同じように、非常に安い価格でも問題なく店舗契約できます。こうした対策により、1~3を満たせるようになります。

実際にはもっと考える必要はありますが、海外でキャプティブ設立するときにこれら基本的なことをクリアする必要があるため、概念としては理解しておけば問題ありません。

また、キャプティブは保険業であり、取引の100%が海外企業に当たるので「5」を満たすことになります。その結果、タックスヘイブン対策税制の適用外となります。

大企業も実施しているキャプティブ

ただ、ここまで記すと非常に怪しい手法のように感じてしまいます。しかし、キャプティブは日系企業の中でも大企業が採用している方法になります。事例を挙げるとたくさんありますが、キャプティブを利用している主な日本企業としては以下のような会社があります。

- 化学:花王、サンスター、住友化学

- 医薬品:アステラス製薬、大塚製薬

- 輸送機:川崎重工業、ヤマハ発動機

- 電機:セイコーエプソン、ソニー、日立製作所、横河電気

- 自動車:トヨタ自動車、日産自動車、SUBARU、本田技研工業、マツダ

- 商社:伊藤忠商事、兼松、住友商事、双日、三菱商事、三井物産、丸紅

省略しますが、他にも誰もが知っている非常に多くの大企業がキャプティブを活用しています。それらの会社は非課税で海外のキャプティブ子会社へお金を貯め、国内企業へ転用しているのです。

もし、タックスヘイブン対策税制の適用によってキャプティブを利用できない場合、当然ながらこれらの大企業も自社の海外再保険会社を利用できないようになります。しかし、現実には現在でもキャプティブが広く活用されています。

・中小企業でもキャプティブを利用できる

なぜ、大企業が主にキャプティブを利用しているかというと、過去では大企業でしかキャプティブを利用することができなかったからです。設立費用がかかり、維持費も莫大でした。毎年、数千万円の運営費用(維持費)が必要だったのです。そのため、中小企業には無理でした。

しかし現在では、中小企業であっても問題なくキャプティブを利用できるようになっています。そのため、多額の利益が出ている会社であったり、保険料支払いの額が多かったりする会社であれば、積極的に活用するべき節税法だといえます。

生命保険ではなく、損害保険でないとダメ

なお、キャプティブを利用するときは生命保険ではなく、損害保険になります。生命保険で利用することはできません。生命保険はなぜ利用することができないのでしょうか。これは、生命保険には貯蓄の側面があるからです。

会社経営者であれば、高確率で法人保険(生命保険)に加入していると思います。生命保険を利用することで利益の繰り延べが可能になります。生命保険料を毎年、支払うことで数年後(または数十年後)に解約すれば支払ったお金の何割かが戻ってくるようになるのです。

このときのお金を退職金に充てるなどして、多くの人は節税します。返戻金があることから、生命保険は貯蓄でもあるのです。

貯蓄のため基本は4割損金など、支払った保険料のうち一部だけを経費にします。

一方で損害保険の場合、お金が貯まっていくわけではありません。掛け捨ての保険です。あくまでも、万が一のことが起こったときの保険だと考えてください。そのため、全額損金(経費)として落とすことができます。

こうした損害保険を活用し、海外の子会社を利用してお金を残すスキームがキャプティブになります。

キャプティブ設立にかかる費用や維持費

このとき、気になるものとしてキャプティブ設立に必要な費用や維持費があります。いくらのお金が初期投資として必要になり、維持費がかかるようになるのでしょうか。

これについては、どの規模のキャプティブを運営するのかによって異なってきます。

・シングル・ペアレントキャプティブ

一般的なキャプティブがシングル・ペアレントキャプティブになります。これは、キャプティブ子会社を自前で運営することを指します。完全に自分の会社であるため、シングルキャプティブとも呼ばれています。

節税メリットが大きく、再保険をかけるときの金額を含めリスクマネジメントを自由に設定することができます。そのため、大企業が保有するキャプティブのほとんどがシングル・ペアレントキャプティブです。

しかし、シングル・ペアレントキャプティブを設立するためには、毎年利益が2億円以上あるような企業でなければ意味がありません。設立費用や維持費、手数料などを考えると、それ以下の会社はメリットがないのです。

キャプティブは非常に多くのメリットがあるものの、自前で会社を設立するとなると、非常に多くの費用が必要になるというデメリットがあります。こうしたデメリットから、過去は大企業しかキャプティブのメリットを受託できなかったのです。

・グループキャプティブ(アソシエーションキャプティブ)

そこで、自前ではなく複数の会社と共同してキャプティブを運営することを考えます。こうしたものとして、グループキャプティブ(アソシエーションキャプティブ)があります。

不動産でも、一つの部屋を借りると非常に高額な家賃(維持費)がかかります。ただ、一つの部屋を複数の企業でシェアするようにすると、シェアオフィスという形になって維持費は非常に安くなります。これと同じ原理で、何社もの会社でキャプティブを運営するようにするのです。

当然、会社ごとに必要な損害保険の種類は異なります。そこで、類似したリスクをもち、似た再保険が必要な企業同士が集まって、抱き合わせで再保険会社を作るのです。これであれば、初期費用や維持費をかなり抑えられるようになります。

グループキャプティブの場合、利益が毎年1億円以上あると有効になります。

・レンタキャプティブ

ただ、それでも毎年1億円以上の利益は大変です。実際、シングル・ペアレントキャプティブやグループキャプティブのように、自分で会社をもつ場合はそれなりの初期費用(資本金)が必要になります。維持費も必要です。

そこで、「既にキャプティブとして運営している会社に依頼し、一部の機能を貸してもらう」ことが可能です。こうしたキャプティブ会社に依頼し、自らのキャプティブを運営することをレンタキャプティブといいます。キャプティブをレンタルするわけです。

グループキャプティブの場合、共同で一つの会社を運営することになります。一方でレンタキャプティブであれば、初期費用(資本金)を不要にし、維持費を抑えながらも、一般的なキャプティブを運営するのと同程度のメリットを得られるようになります。これであれば、さらに低い金額でキャプティブを運営できるようになります。

キャプティブの採用方法と問題点を理解する

中小企業がキャプティブの利用を検討する場合、グループキャプティブかレンタキャプティブになります。非常に多くの利益があるならシングル・ペアレントキャプティブでもいいですが、毎年莫大な利益が出ている会社でない限り資本金や維持費の面で問題点があるため、他のキャプティブを利用するのか普通です。

それでは、どのようにしてキャプティブを採用すればいいのかについてですが、個人が行うのは不可能です。自分でするのは現実的ではないため、必ず専門のエージェントを活用しなければいけません。

・専門のエージェントへの依頼は必須

このとき、どのようなエージェントを利用するのかが最も重要になります。素人同然のエージェントはたくさんいるため、キャプティブの設立実績のあるエージェントを見つける必要があります。

確かにキャプティブは節税メリットが大きいもの、素人のエージェントに依頼すると節税できないどころか、税務調査で否認されるようになってしまいます。国際税務について精通しているエージェントへ依頼しなければ、キャプティブによるメリットがなくなってしまうのです。

また、キャプティブとはいっても方法はさまざまです。

- ミクロネシア連邦で設立するのか、ハワイで会社を作るのか

- グループキャプティブがいいのか、レンタキャプティブにするのか

- 再保険の金額をどのように設定するのか

- 合法的にお金を本社へ戻すのか、相続税対策をしたいのか

目的によって作るべきキャプティブの会社の形態が異なります。そのため、そうした提案をくみ取ったうえで提案してくれるエージェントが適切です。

・税理士の協力が必要

また、当然ながら節税に精通している税理士の協力も必要になります。日本国内にいる税理士は節税についてほとんど提案がなく、当然ながらキャプティブに関する知識はありません。そのため、税務調査があったときにキャプティブ会社に関して指摘を受けても、普通の税理士では反論できません。

これはつまり、節税のためにキャプティブを利用したにも関わらず、反論できなければ税務調査で課税されるリスクが高まることを意味しています。

既に節税に関する知識のある税理士に依頼している場合は問題ありません。ただ、そうでない場合は「キャプティブに関する知識まで保有しており、節税に対する理解のある税理士」に顧問を依頼することが重要です。

キャプティブにより、税額を大幅に減らす

既に多くの損害保険を支払っている会社であれば、キャプティブを利用するだけで年間にして何百万円、何千万円のキャッシュを自動で手にできるようになります。そうした保険料支払いが少なかったとしても、節税のためにキャプティブを利用する会社は多いです。

大企業はキャプティブ子会社を運営することで、自前で節税を行っています。ただ、これは中小企業であっても問題なく実施できます。自前のキャプティブ会社を作るには多額の資本金が必要になるものの、それ以外の手法であれば問題なくキャプティブを利用できるのです。

私も節税に強い税理士に依頼し、専門のエージェントを利用することでキャプティブによるメリットを得ることができています。顧問税理士に専門のエージェントを紹介してもらったわけです。自社保有のキャプティブはさすがに無理ですが、それ以外の方法を活用しています。

キャプティブを利用するだけで、大幅な利益を確保できます。中小企業でも問題なく活用できるため、必ず再保険スキームの仕組みを利用し、多くの現金を残すようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする