ある程度、ビジネスが軌道に乗ってくると海外・国内出張だけでなく、家族旅行を含めプライベートでの旅行が増えてきます。一人で出張する場合、仕事なので海外でも国内でも経費にできます。

一方で家族旅行やプライベートの旅費については経費になるのでしょうか。個人事業主・フリーランスや会社経営者であると、家族旅行を含めて経費にしたいと誰もが考えます。

方法によっては、たとえ家族旅行であったとしても問題なく経費にして節税することが可能です。それでは、どのようにして旅費交通費をうまく使い、プライベートの旅行代を経費にするのかについて確認していきます。

福利厚生費を活用する方法は最も確実

旅行代を経費にする方法として、福利厚生費が多用されます。全社員を対象に社員旅行・研修旅行をすることは珍しくありません。私もサラリーマン時代に会社のお金で福利厚生費と称して飲み食いさせてもらったことがあります。

すべての社員へ平等に社員旅行(慰安旅行)の機会を与える場合、福利厚生費として全額を経費にすることができます。

このとき、社員だけでななく「従業員の家族を含めて参加OK」ということであれば、あなたの家族を含め誰でも参加できるようになります。当然、経営者の配偶者や子供も参加可能であり、これであれば会社のお金で旅行代を出すことができます。

まずは、福利厚生費を利用すればプライベートの要素が強い旅行であっても経費になることを理解しなければいけません。

役員だけの社員旅行・研修旅行は否認される

ただ、役員だけの社員旅行・研修旅行ではいけません。あくまでも全社員が対象になっている必要があり、従業員が参加しなければ慰安旅行として福利厚生費が認められません。

福利厚生というのは社員のためであり、基本的には役員へ向けたものではありません。そのため、例えば一人社長や家族経営の会社(同族会社)が社員旅行を企画して福利厚生費で経費にしたとしても、税務調査のときに確実に否認されます。

ただ、役員だけでは不可であるものの、そこへ従業員を何人か連れていけば福利厚生費として経費になります。例えば、知り合いの儲かっている会社は社員2人でしたが、社長1人が従業員1人を連れてスキー旅行に行っていました。当然、これは福利厚生費になります。

国内旅行での福利厚生費では、以下のような指針があります。

- 旅行の期間が4泊5日以内

- 全社員のうち、50%以上が参加している。

これについては、問題なく要件を満たしています。もう一人の社員は参加する権利はあったものの、雪山が好きでなかったので断っただけです。全員に参加のチャンスがあったため、プライベートの要素が強くても経費化できます。

仕事のための旅行にすれば、すべてが経費になる

ただ、福利厚生費であると全社員が対象になりますし、社長個人が勝手に楽しんだプライベート旅行を経費にすることができません。その場合、どのようにすればいいのかというと、取材旅行にするといいです。

取材旅行とはいっても、大げさなものではありません。何でもいいので、ビジネスと結び付ければいいです。

例えば、英語教室を開いている人であれば、イギリスやアメリカなどの英語圏へ出向いて実際の英語がどのようなものか自ら確認するのは普通です。内容が完全なる旅行ではあっても、「旅行に必要な英会話表現を学ぶために必要だった」といえば問題ありません。

一戸建て住宅の工事会社の社長であったとしても、例えば国内旅行のときに「他社の建築物がどのようなものか確認するために行った」といえば大丈夫です。これが海外旅行であっても、「海外の建築物の視察」と税務調査のときに伝えれば問題ありません。

要は、理由は何でもいいのです。あなたのビジネスに少しでも関係するものであれば、問題なく経費化することができます。たとえ、実際は9割以上が個人の楽しみの旅行であったとしても、残りの1割で視察っぽいことを実施していれば大丈夫なのです。

ビジネスに関係していることを示す証拠を残す

もちろん、当然ながら視察をしたのであれば必ず証拠が残っているはずです。それは写真かもしれませんし、議事録かもしれません。旅行の日程でもいいです。

いくら口でビジネス目的のために出張したとはいっても、その証拠がない限りは否認されてしまいます。そこで、ビジネス目的であることを示すための何かしらの証拠を必ず残すようにしましょう。

単なるプライベート旅行を「ビジネスに関係している出張」にして経費化するときであっても、必ず証拠が必要です。

例えば、私の顧問税理士が話していたのですが、耳鼻科の医師が100km以上離れた北陸(石川県)に個人的な旅行をしていたものの、税務調査のときに「花粉の調査をするための視察」という説明で問題なく通ったと話してくれました。

普通に考えて、花粉の調査をするために遠い北陸へ行くはずがありません。どう考えてもプライベートの旅行だとわかります。ただ、その医師は朝にテレビで天気予報を見て、北陸の花粉状況について軽いメモを残していました。それが証拠となり、問題なく経費となったのです。

証拠なしでビジネス目的の出張だと言い張ることはできません。面倒ではあっても、写真でもメモでもいいので、簡単な証拠を必ず残しておくようにしましょう。

これからビジネスをする見通しでも問題ない

また、個人事業主や会社経営者であればビジネスを生み出すのが仕事です。そのため、「これからビジネスを検討している」という名目でプライベート旅行を経費にするのは何も問題ありません。

例えば作家(小説家)や漫画家であると、「これからヨーロッパを舞台にした作品を作ろうと考えている」という理由をつけて、フランス旅行をして問題ありません。この場合であれば、ベルサイユ宮殿やモンサンミッシェルへの入場料を含め、旅行ツアーを利用した観光であっても経費になります。

また、すべての事業家が利用できる言い訳であると、不動産視察にしても大丈夫です。「海外不動産の投資の視察をするため、ハワイに出向いた」ということにして、実際に数枚の不動産写真を残しておけば証拠になります。

個人的な旅費を経費にするとき、ビジネスと関係あることを説明でき、証拠さえあれば経費にして節税することが可能になるのです。

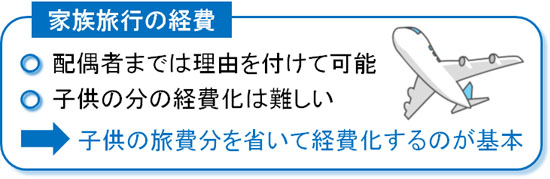

国内・海外の家族旅行を経費にする方法

一人だけで旅行する場合、旅行ツアーを利用する場合はかなりそれっぽい理由を考えなければいけませんが、旅行ツアーではなく自ら新幹線や飛行機を予約し、勝手に出向くパターンの旅行であればいくらでも言い訳を考えて経費化できます。

一方で家族旅行ではどうなのでしょうか。配偶者(妻)や子供を連れて行っても経費にすることができるのでしょうか。

残念ながら、いくらビジネスで必要な出張だったとしても、家族分については経費にできません。経費にするにしても、あなた一人分の旅費だけが経費になります。実際は家族旅行であっても、あなたの分の航空券は別に予約して、領収書を発行してもらい経費にするのです。

ただ、それでも何とかして家族分を含めて経費にできないか考えてみましょう。この場合、先ほどと同じように「ビジネスで必要かどうか」が判断基準となります。

ビジネス仲間との研修旅行にする

まず、同業者を含めビジネス仲間との研修旅行であれば全額経費になります。例えば外国へ行くとき、海外でセミナーを受けることはありますし、海外だからこそ築ける人脈はたくさんあります。そのため、ビジネス仲間との出張は経費にできて当然ですし、商工会やロータリークラブなどに関係する旅行でも経費化が可能です。

同族会社で基本的に家族ばかりが働いている会社の場合、節税のために配偶者(妻)や親を役員にしていると思います。こうしたとき、ビジネス仲間が主催する旅行であれば配偶者を含めて全額経費になります。

社長だけでなく、同じ会社の役員がビジネスの会に参加してセミナーを受けたり、人を紹介してもらったりするのは普通です。これが海外旅行の場合、たまたま海外でのセミナーや人の紹介になっただけです。

配偶者が会社の役員や社員でない場合は使えませんが、こうした方法であれば経費化が可能です。

もちろん、ビジネス仲間とはいっても単なる友人との旅行でも問題ありません。友人を「ビジネス仲間」と主張するだけで大丈夫です。実際、友人との会話の中で「ビジネスで必要となる情報」を得ることは多いです。

接待旅行にする

また、接待するために得意先を旅行へ招待することがあります。場合によっては、旅行ツアーを特典に高額商品を販売する人もいます。

そうしたときは接待旅行をしなければいけません。ただ、接待相手を夫婦2人で招く場合、あなた一人だけで接待するよりも、配偶者(妻など)と一緒に接待する方が自然です。

その場合、「接待のときに配偶者がいないと相手に失礼であり、一人の接待では売上アップの機会を大幅に失う」ことを説明できるようにしましょう。そうすれば、問題なく接待旅行によって配偶者まで含めて経費化できます。

ビジネスで必要な具体的理由を考える

ただ、同業者や接待旅行ではなく、家族だけで旅行したいと考える人は多いです。その場合、どのようにすればいいかというと、「配偶者の参加がビジネスに必須」である説明を必死で考えるようにしましょう。

例えば、海外出張のときであれば以下のようなものがあります。

- 配偶者が英語に堪能であり、通訳のために必要

- 現地にコネがあり、参加しなければ交渉がスムーズにいかない

- 得意先のパーティーに参加するとき、「夫婦での参加が条件」になっている

こうした、どうしてもビジネスで必要なことを説明できるように理由を考えておくといいです。また、その証拠としてメモや写真、資料を残しておくとより良いです。

子供の分まで経費にするのは難しい

なお、家族旅行をする場合は自分の子供を含めて旅費を経費にしたいと考えるのが普通です。これは可能なのでしょうか。

自分の子供まで経費にするとなると、非常に説明が難しくなります。中学生以上であれば、「子供は英語が堪能なので通訳として必要」「子供向け留学ビジネスを考えており、自分の子供を連れてきた」などのように説明することは可能です。

しかし少なくとも、赤ちゃんや未就学児がビジネスに必要だとは考えられません。また、上記のような説明をするにしても、やはり自分の子供の旅費を経費にするのは不自然なので厳しく追及されると考えてください。

配偶者や親の家族旅行は方法によって問題なく経費にして節税できるものの、子供の分についてはかなり頭をひねらなければいけません。安全性を取るなら、家族旅行で経費にするのは「子供の旅費を省いた分」にするといいです。

家族旅行まで経費にすることを考えるべき

個人事業主や会社経営者が節税するとき、プライベートの旅費を経費にしましょう。自分の旅行代金だけでなく、家族旅行を含めて経費で落とすといいです。確定申告前や決算前には、旅行費用を経費化して節税を実施しましょう。

ただ、無条件で経費になるわけではありません。節税するためには、旅行がビジネスで必要だったことを証明する必要があります。

また、家族旅行を経費にするにしても配偶者を連れていくときは理由をしっかりと考えなければいけません。子供の旅費であれば、非常に難しくなるのでさらにビジネスと結び付けた理由を考え出す必要があります。

しかし、さすがに赤ちゃんや未就学児の旅費までは経費にできないので注意するといいです。

こうしたことを理解したうえでプライベートの旅行費用を含め、あらゆるものを経費にしましょう。会社のお金(個人事業主であれば事業所得)の中から旅費を出せば、大きな節税を実現できます。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする