大きく稼いでいる会社の社長であると、全員が節税に興味をもちます。そうしたとき、非常に高額な節税が可能な手法としてオペレーティングリースがあります。

オペレーティングリースの中でも、船舶・タンカーに投資する手法は一般的なやり方の一つです。タンカーの購入費用として出資し、利益の繰り延べを実施するのです。

それでは、実際に船舶リースを用いて節税をするにはどのような点に注意すればいいのでしょうか。3,000万円以上の投資になるため、事前に節税の仕組みについて理解したうえで出資をするのが基本になります。

ここでは船舶のオペレーティングリースに関する手法について解説していきます。

歴史の古いタンカーオペレーティングリース

オペレーティングリースでは高額な商品に投資をするのが基本になります。そのため、船舶とはいっても小型船ではなく、タンカーのような非常に大きな対象物に出資すると考えましょう。

船舶は大昔から移動手段として活用されており、非常に高額な商品として知られています。そのため、節税商品としてタンカーオペレーティングリースの歴史もそれなりに古く、昔から節税商品の対象として広く用いられていました。

つまり、船舶リースを用いた節税は富裕層の中では一般的だと考えるようにしましょう。

このときオペレーティングリースではどのように投資するかというと、実際にタンカーを購入します。もちろん、貨物船のような大型船であると100億円以上するため、非常に値段が高いです。そこで節税したいさまざまな人からの出資を募り、タンカーを購入して海運会社へリースします。

海運会社が非常に高額な船を自前ですべて用意するのは現実的ではありません。そのため船をリースするのが一般的になっています。

そうして10年などリースした後、リース期間が満了すれば、リース先の海運会社へ貨物船を中古品として売ります。新品では非常に高いものの、中古品なので海運会社にとってみれば非常にお手頃です。当然、10年ほど使っていたとしてもあと何十年も活用できるので買ったほうが得です。

そのため、大型船でビジネスをする海運会社は「リースで借りた後に中古品として購入する」のが一般的になっています。このサイクルを利用した節税手法がタンカーオペレーティングリースになります。

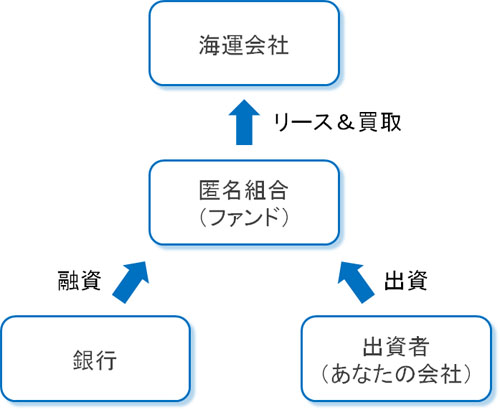

匿名組合(ファンド)を用いた船舶リース事業の仕組み

それでは、オペレーティングリースの中身はどのようになっているのでしょうか。このとき、以下のような順番になっています。

1. 匿名組合(ファンド)を設立

最初にファンドが匿名組合を設立します。匿名組合として会社を作り、お金を集めるための母体を構築します。

2. 出資者(節税したい会社)を募る

次にタンカーオペレーティングリースによって節税したい会社を集めます。投資金額は高額になるため、稼いでいる中小企業に限られます。

3. 銀行からお金を借りる

同時に銀行からもお金を借ります。金額は非常に高額になるため、出資者だけでなく銀行融資を受けることで船舶リース事業の費用に充てるのです。

4. 海運会社へリースし、最終的に買い取ってもらう

そうして実際に大型貨物船を購入したあと、海運会社へリースします。このときはファンドへリース料が入ってくるようになり、リース期間が満了すれば中古品として買い取ってもらうようにします。

一見すると難しいオペレーティングリースですが、そこまで難解なわけではありません。出資者(投資家)を募り、銀行からお金を借り、そうした原資をもとに商品を購入してリース事業を展開しているだけです。

オペレーティングリースだと減価償却費の損金計上が早い

ただ、船舶リース事業への投資によって一般的な設備投資をしたとしても、減価償却があるためそこまで節税にはなりません。何年にもわたって少しずつ経費化するように決められているからです。

実際、大型貨物船であると以下のような耐用年数になっており、こうした年月をかけて減価償却していくと定められています。

- 油そう船(2,000トン以上):耐用年数13年

- ケミカルタンカー:耐用年数10年

- その他の船(2,000トン以上):耐用年数15年

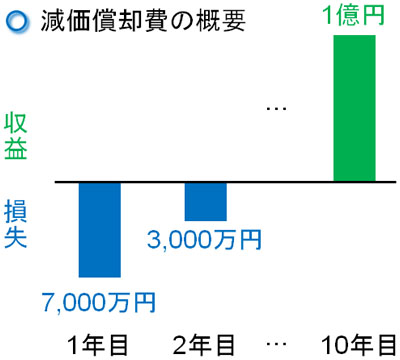

ただ、オペレーティングリースの場合だと最初の2~3年で減価償却できるようになっています。初年度に大きな減価償却費が発生するため、大きな利益が出てしまったときに有利なのです。

イメージとしては、例えば最初に1億円を一括で投資し、「初年度の減価償却費:7,000万円」「2年目の減価償却費:3,000万円」などのようになります。

そうして10年後などに大型輸送船を海運会社に中古品として売却し、大きなお金が入ってきたところで投資した1億円が返金されるようになります。

なお、リース期間は商品によって異なりますが7~10年となります。この中で利益を繰り延べしたい期間を選ぶようにするといいです。

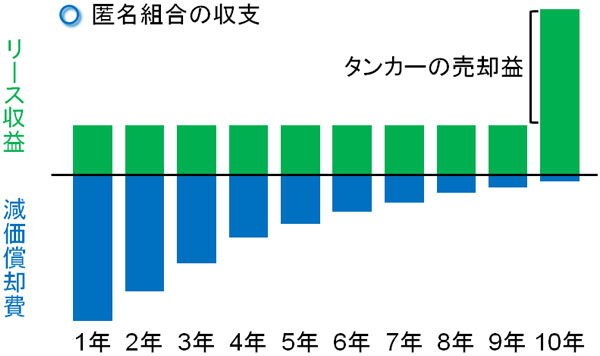

・減価償却費の計上額が多い理由

匿名組合(ファンド)が海運会社にタンカーを貸し出すとき、リース収益が入るようになります。ただ、このときのリース収入よりも減価償却費のほうが圧倒的に大きくなります。定率法(最初の減価償却費が大きい計算方法)によって減価償却費を計算するため、最初のほうが減価償却費は高額になるのです。

このとき、減価償却費とリース収益での差額の損失が投資家(節税したい会社)に反映されます。減価償却費が大きい分、損益は当然ながらマイナスになります。

しかも、このときは銀行融資を受けて借入をしています。一般的にオペレーティングリースでは出資者から20~30%のお金を集め、残りを銀行融資に頼ります。そのため、「あなたの会社が節税のために出資した金額」よりも、はるかに大きな金額の減価償却費が計上されます。その結果、早めに減価償却できるようになっています。

そうして船舶の売買をしたとき、高額なお金が入った時点で匿名組合は出資者へお金を戻します。こうした利益の繰り延べが可能な手法がタンカーオペレーティングリースです。

なお、船舶リースの場合だと初年度の減価償却費は50%前後が一般的です。商品によって減価償却費の計上額は異なりますが、できるだけ減価償却費の高い商品を選ぶといいです。

海運会社の倒産リスクを理解する

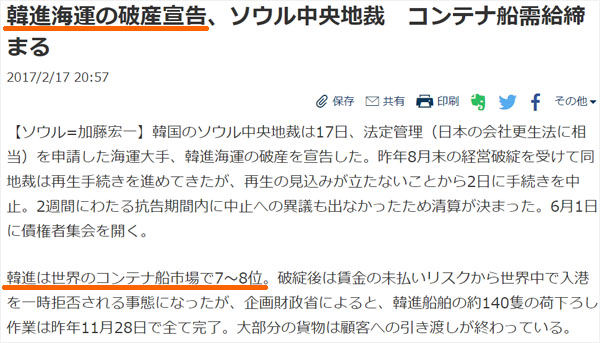

利益の繰り延べという意味で富裕層に人気のある船舶リース事業への投資ですが、節税するには当然ながらリスクもあります。それでは、具体的にどのようなデメリットがあるのでしょうか。このうち最大のリスクは海運会社の倒産です。

タンカーを貸し出している海運会社が倒産すると、それ以上のリース料金を得ることができません。また、最後に中古品として売ることも困難になります。

ただ、船舶リースでは大手会社が相手となります。巨大なタンカーを操れる会社はどこも大手ですし、そうした会社だと潰れる可能性が中小企業よりも少ないです。もちろん、確実に倒産しないというわけではありません。実際、過去には巨大な貨物会社が経営破綻した例があります。

当時、世界7位の海運会社でしたが経営破綻して事業は清算されました。ビジネスで確実なことはないため、「こうした破綻が起こると、投資したお金が返ってこない可能性がある」というデメリットは理解しましょう。

もちろん、タンカーなのでリース先の会社へ売却しなくても、他の中古品市場で売り払えば問題なくお金は返ってきます。ただ、それでもリース料の分だけ返金額は少なくなります。

為替リスクがあり、元本保証はされない

また、タンカーリースとはいっても日本の会社が相手とは限りません。海外に存在するあらゆる会社がオペレーティングリースの対象になります。

そのため、船舶リース事業へ投資するときは多くがドル建ての商品になります。当然、為替リスクがあります。購入時は円安であったものの、売却時に円高が進んでいると最終的に元本割れをするリスクがあります。

投資したお金が確実に戻ってくる保証はありません。その反対に大きく儲かることもあるものの、シミュレーション通りにはいかないのです。

もちろん、中には円建ての商品も存在します。できるだけ為替リスクを排除したい場合、円建てでのタンカーオペレーティングリースを実施するようにしましょう。

また、大型船の相場価格自体の変動リスクもあります。そのため、船舶自体の全体相場が下落している場合だと中古品として売るときに価格が下がってしまう可能性があります。

こうしたデメリットがあることは理解したうえで投資商品を選ばなければいけません。そうはいっても海運会社が倒産せず、さらには為替リスクがないと仮定すれば、基本的に100%以上のお金が返ってくるのが一般的です。

出資後の中途解約はできない

一度、船舶リース事業へ投資すると中途解約できないデメリットについても理解しておく必要があります。

一般的な節税サービスであると、解約するとその時点でお金が返ってきます。返戻率(出資した金額に対して戻ってくるお金の率)は投資期間に応じて異なるものの、いずれにしても返金されるようになるのです。

ただ、オペレーティングリースだとこうした中途解約が原則できません。

既にお金は大型貨物船に変わっていますし、すぐに現金化できるわけではありません。リース契約を行い、最後にタンカーを売ることで大きなお金が入ってくるようになります。そのため、急に資金繰りが厳しくなって大きなお金が必要になったとしても、中途解約によって資金を引き出すことはできないと考えましょう。

タンカーオペレーティングリースは貨物船を中古品として売却した時点で終了になります。それまでの7~10年はお金が返ってくることはありません。そのため、将来を見通したうえで出資するといいです。

最初に一回だけ投資すれば完了する

ただ、船舶リース事業を利用するのが非常に優れている点として、最初に一回だけ支払いをすれば問題ないことがあげられます。

保険商品のように、毎年の支払いが発生するわけではありません。単一年度だけ大きな利益が出てしまったときであっても、支払を一回だけすれば後の請求はありません。そのため、大きな利益を一気に消したいときに向いています。

このとき、出資金額は一口3,000万円以上です。そのため、少なくとも3,000万円以上の利益が出ているのは必須だと考えましょう。

船舶を用いた節税については、3,000万円から数億円レベルまで可能です。こうしたお金に関して利益の繰り延べを実施し、課税を将来に先送りできるようになります。

・儲かることはほぼない

なお、投資とはいっても稼げる商品ではありません。あくまでも節税のためであり、投資した後に100%前後のお金が返ってくると考えましょう。

しかも前述の通り、場合によっては元本割れします。不動産投資のように利回りを考えるのではなく、10年後などに100%近いお金が返ってくるリスクの少ない商品を選ぶといいです。オペレーティングリースで失敗しないコツは節税重視の姿勢です。

法人税(税金)の支払いを考慮して投資するべき

なお金額の大きな商品であるため、節税するにしても資金繰りが悪化しないように考えながら投資をするようにしましょう。

初年度の減価償却費が高いオペレーティングリースとはいっても、全額損金にできるわけではありません。前述の通り、船舶リースであれば減価償却費は一般的に初年度50%前後ですし、高くても60~70%です。

仮に減価償却費が60%の場合、1億円を投資すると初年度の減価償却費は6,000万円になります。そのため、残り4,000万円に対して法人税を課せられます。その税金額は1,200万円です。

- 4,000万円 × 30%(法人税率) = 1,200万円

そのため、1億円のオペレーティングリースを実施するためには、税金支払いまで考えると1億1,200万円以上の現金が手元になければいけません。

全額を損金計上できればいいですが、そういうわけではありません。もちろん投資2年目でほとんどの減価償却が終わるものの、法人税の支払いが残ることも考慮しながら節税するといいです。

船舶リース事業で利益の繰り延べを行う

オペレーティングリースを用いた節税手法の中でも、船を利用したやり方はそれなりに古く歴史があります。そのため、多くの会社が巨額の利益を相殺するために船舶リース事業を実施しています。

もちろん、お金を出すだけの投資なので実際にあなたが海運会社と契約を結ぶわけではありません。実際にタンカーは購入されるものの、節税商品の一部としてお金を出し、投資をするだけになります。そのため、儲かっている会社の多くが実施しています。

利益が出ているのであれば、こうしたタンカーオペレーティングリースを活用して利益の先送りを実施するようにしましょう。

巨額なお金が動き、さらには時間が経過しても価値が減りにくい対象物に対して投資するのがオペレーティングリースです。大型貨物船はこれに合致しているため、オペレーティングリースの対象になります。メリットとデメリットを理解したうえで、オペレーティングリースによる節税を実施するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする