儲かっている黒字の会社であるほど、決算が近くなると節税を考えなければいけません。法人税の支払い額を少なくするように調節するのです。

このとき、一般的な節税手法の一つに決算賞与があります。決算の前になり、社員に対して決算賞与として給料を支給するのが決算賞与になります。通常のボーナスとは異なる、さらなる特別ボーナスが決算賞与になります。

ただ、何も考えずに決算賞与を支給すると節税にならないどころか、単に会社の利益を減少させるだけになります。場合によっては、従業員のモチベーションが上がらないだけでなく、逆に士気を下げることもあります。

そこで、節税対策で決算賞与を活用するときに何を考えて実施すればいいのかについて解説していきます。

社員のモチベーションを上げ、法人税が減る決算賞与

従業員を雇っている会社であれば、社員が頑張って働いてくれればそれだけ業績が上昇します。特に決算前になって会社の業績が好調な場合、「社員に対して還元するために給料の上乗せをすると節税になる」といわれています。そのために存在するものが決算賞与です。

業績が良かった会社が従業員へ臨時的に支給するのが決算賞与になります。給料は損金として経費にできますが、決算賞与として社員にお金を渡した場合も同様に損金計上できるようになっています。

例えば「10万円 × 社員10人 = 100万円」を決算賞与として従業員に分配した場合、法人税率30%とすると以下の分だけ節税できます。

- 100万円 × 30%(法人税率) = 30万円

「税金として取られるよりは、社員へ還元することでモチベーションをアップしてもらおう」と考える場合、決算賞与の支給を考えるようになるのです。

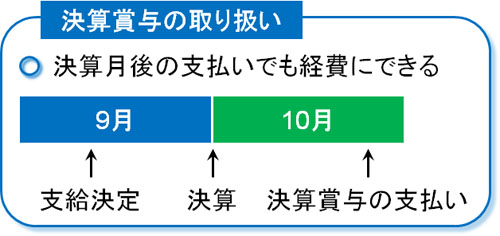

重要なのは、決算月が終わる前に決算賞与としてお金を支給しなかったとしても、経費計上できる点にあります。事前に社員に対して決算賞与を支給することを伝えており、支払いことが確実なのであれば未払金として先に経費化できるのです。

例えば9月決算の会社であれば、「9月中に社員へ決算賞与の支払いを告知し、決算月後の10月に現金を支払う」という状況であったとしても、事前の損金化が可能になっています。

節税で未払金計上は基本です。まだお金を支払っていないものの、既にサービスを受け取っているもの(未払給与や社会保険料など)については、早めに損金計上できるようになっているのです。

そこで、同じように決算賞与が未払いの状況であったとしても経費にすることができます。

未払計上する要件や一般的な平均支給相場

それでは、どのようにして決算賞与を未払計上すればいいのでしょうか。適当に決算賞与を支給しても税務調査で否認されます。適切な手順を踏まなければいけないため、どのような場合に経費として認められるのか事前に確認しておくようにしましょう。

これについては、以下の要件を満たしておく必要があります。

- 全従業員に対して、決算日までに支給額を通知している

- 事業年度終了後、1ヵ月以内に支給している

- 決算のときに未払計上している

全社員に対してそれぞれ通知している必要があるため、特定の従業員だけに支給することはできません。社員全員に渡すことが決算賞与で損金にできる条件となります。

このとき、支給金額は全員一律である必要はありません。「等級別や評価別に支給額を設定する」などをするのは可能です。

もちろん、役員に対しては期末直前になって決算賞与を出すことはできません。出してもいいですが、経費できません。あくまでも、経費にできるのは社員に対する決算賞与だけだと考えるようにしましょう。

・一般的な決算賞与の平均相場

なお、決算賞与を社員に支給するとはいっても平均相場はどのようになっているのでしょうか。これについては、一人につき数万円から10万円までが普通です。

いわゆるボーナスと決算賞与は違います。ボーナスは一般的に6月や12月に支給されることが多いです。一方で決算賞与はあくまでも、決算直前に発表するものになります。そのため、必ずしもボーナスのように高額なお金を支給するわけではありません。

もちろん、あくまでも平均的な目安なので「全員に1万円を一律で与える」でもいいし、「給料3ヵ月分を決算賞与で与える」などのような太っ腹の内容にしても問題ありません。

社会保険料は増え、消費税分は節税できない

このとき注意しなければいけないのは、決算賞与は一般的な給料と扱いがまったく同じであることです。給料は支払えば、会社は社員分の半分の社会保険料を負担しなければいけません。

つまり、節税のために法人税を減らすことができたとしても、社員の給料を増やした分だけ社会保険料の負担額が増額すると考えましょう。

また、確かに損金算入することは可能なのでその分の法人税は減らすことができます。ただ、消費税の金額は変わりません。

経費を支払う場合、その分だけ支払う消費税は少なくなります。一般的に経費支払いには消費税が含まれているためです。しかし、給料での支払いには消費税が含まれていません。そのため、決算賞与として支払った損金分については、その金額分の消費税を減額できないと考えましょう。

法人税を減らすことはできるものの、社会保険料の負担額は増えますし、消費税まで減らすことはできません。

もちろん法人税率は高いため、トータルでみれば節税できています。ただ、社員へ給料として支払うときの節税メリットは少なくなるのです。

決算賞与を払わず、内部留保する中小企業は多い

ただ、実際のところ決算賞与による方法が優れているかというと、かなり微妙な側面が強いです。節税になるとはいっても、単に会社からお金が減っているだけと捉えることができるからです。

一般的に節税というのは、「経営者の個人資産を増やす」「利益の繰り延べをして将来に備える」「必要な支払いを早めに行い、損金化する」などが大原則です。しかし、決算賞与はこれらのうちどれにも当てはまりません。

それどころか、決算賞与を支払った分だけ会社から現金が消えるようになり、財務体質が悪化するようになります。そこで、発生してしまった利益に対して「おとなしく法人税を支払う場合(内部留保する場合)」と「決算賞与を出す場合」「を比べてみようと思います。

・内部留保する場合

例えば、1,000万円の利益が出ている会社があるとします。何もしない場合、法人税は約300万円です。そのため法人税を支払えば会社には700万円が残ります。

- 1,000万円 × 30%(法人税率) = 300万円

法人税は支払うことになるものの、残った700万円は内部留保できます。

・決算賞与を支払う場合

一方で決算賞与として400万円を社員に支給したとします。この場合、残りの利益600万円に対して法人税がかかり、法人税額は180万円になります。

- 600万円 × 30%(法人税率) = 180万円

このケースだと、手元に残るお金の総額は420万円です。

- 1,000万円 - 400万円(決算賞与の額) - 180万円(法人税) = 420万円

当然ではありますが、決算賞与の支給額が多くなるとその分だけ会社から現金が消えていきます。しかも、先ほどの計算は「社員の給料アップによる社会保険料の増額」まで考慮に入れていないため、実際には会社からより多くのお金が減っていくようになります。

業績給やボーナスとして支給するのが理想

参考までに、私も会社経営をしている立場ですが働いてくれている人に対して一律で決算賞与を支給することはしていません。無駄に決算賞与を払っても会社からお金が出ていくだけであり、いわゆる節税とは意味が大きく異なるからです。

節税には意味のあるものとそうでないものがあります。例えば決算前に社員旅行を行うのは、節税ではなく単なる無駄遣いです。決算賞与についても、こうした無駄遣いと同じ側面が強いです。単にお金が減っているにすぎないからです。

しかも、社員のモチベーションが上昇してくれるのであればいいですが、実際のところ変わらないケースがほとんどです。さらにいうと、2~3年ほど決算賞与があると「決算賞与をもらうのが当たり前」と考えるようになる従業員が多くなります。これでは、決算賞与の意味がありません。

・業績給やボーナスとしての理由なら意味がある

もちろん、決算賞与のような支給方法が完全に無意味なわけではありません。業績給(業績連動型)として、成果を出した分だけ支給するように設定しているのであれば、社員はやる気をもって取り組んでくれます。

また、給料の何ヵ月分かを一律で支給するボーナスを廃止して、その代わりに業績に応じて決算賞与を出すのであれば、社員は一丸となって頑張ってくれる可能性があります。

いずれにしても決算賞与を「給料のような当然のように受け取れる権利」のように支給すると失敗する確率が高くなります。決算賞与を出すにしても、一定ラインの利益が出たときに支給するなどやり方を考えなければいけません。大企業では難しいですが、中小企業ではうまく決算賞与を活用するようにしましょう。

決算賞与を利用するときの注意点

実際のところ経営の面ではメリットが少なく、お金が無駄に減ってしまうのでデメリットの大きい節税対策が決算賞与です。しかも節税とはいっても、税金を支払う以上に多額の現金が消えているため、本当の意味での節税対策ではないことを理解しましょう。

ただ、それでも社員の幸せを願って多くの給料を出し、決算賞与を支給したいと考えている経営者も存在します。その場合、以下の点に注意するといいです。

・可能なら決算前に支給する

未払計上によって損金算入できることは既に説明しましたが、当然ながら決算前に支払っても問題ありません。むしろ、税務調査の観点でいえば事業年度が終わった後に支払うよりも、決算前にお金を渡していた方がスムーズです。

この場合、決算前に支払いを済ませているので税務調査で指摘されることはほぼありません。銀行振込によって支払いの証拠があり、全社員に書面またはメールにて通知を出している場合、問題なく経費にできます。

・社員への説明をしっかり行う

また、お金を多く支払うと社員はその状況に対して簡単に慣れてしまうため、モチベーションアップにつながるようで実のところあまり効果を得られないのが決算賞与です。

そのため、先に述べた通り「決算の状況によって支給額を変動させる」などを含め、個人ごとにインセンティブを設けた形で支給するといいです。無条件で報酬を与えるのではなく、目標利益を達成したときだけボーナスのような形で決算賞与を支給すれば、ようやくモチベーションアップにつながります。

決算賞与については、そのための特別な規定を設けるようにしましょう。そうしなければ、社員は決算賞与による支給を既得権益のように捉え始めるようになります。

決算賞与の取り扱い方法を理解し、会社に導入する

大企業に限らず、中小企業であっても業績が良かったときに社員へ支給し、損金計上できるものに決算賞与があります。決算前になって役員へ特別な賞与を与えると全額否認されますが、社員であれば経費算入できるのです。

しかし、節税とはいっても一般的な節税対策とは大きく性質が異なり、決算賞与は単に現金が大幅に減ってしまう手法であることは理解しましょう。税金を支払ったほうが手元に多くの現金が残るため、損得で考えると決算賞与を支給した分だけ大損するのは間違いありません。

ただ、法人税として取られるよりも社員に対して還元したいと考えている会社であれば、決算賞与の支給は意味があります。

もちろん、支給方法には気を付けましょう。何も考えずに支給しても、従業員のやる気上昇には貢献しません。何かしらの目標を設定し、それを達成したときに支給するように調節することで、ようやく中小企業で働く社員のモチベーションアップに決算賞与が貢献するようになります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする