ビジネスをするときに重要な項目として節税があります。法人税の支払い額を少なくして、キャッシュフローを改善させるのです。

このとき、節税対策としてはお金が出ていくものが多いものの、中にはお金が出ていかない法人税の節税もあります。そうしたものに「買掛金、未払金、未払費用の調節」があります。これらを実施することで、お金を出さなくても税金を減らすことができるのです。

また、黒字のときに前払費用としてお金の先払いをするのは非常に有効ですし、売掛金の見直しをすることも税金の減少につながります。

ただ、こうした費用を経費計上するとはいっても、やり方を事前に理解しておかなければいけません。そこで、決算のときにどのように考えて未払金や売掛金などを活用して仕訳し、納税額を少なくさせればいいのかについて解説していきます。

受け取ったサービスに対し、決算で早めに未払金計上する

決算の時期になると、期末に買掛金や未払金、未払費用が発生するようになります。言葉が違うことから、一応これらの定義は異なっています。

ザックリと以下のようになると考えましょう。

- 買掛金:商品や在庫など、仕入れ費用

- 未払金:仕入以外の費用

- 未払費用:特定の役務に対する費用(給料など)

このように、言葉の定義には違いがあります。ただ、ここでは会計について詳しく理解するものではなく、あくまでも節税を理解すれば問題ありません。そのため、買掛金や未払金、未払費用は「何か商品を購入したり、社員に働いてもらったりしたものの、まだ支払いが終わっていない費用」という意味で同じだと考えましょう。

こうした買掛金については、必ず支払わなければいけないお金になります。

- 商品の仕入れをした

- クレジットカードでパソコンを購入した

- 社員に働いてもらった

未払金が発生するということは、支払いが既に確定していることを意味しています。こうした買掛金や未払金、未払費用については、実際にはまだ支払っていなかったとしても、決算のときに経費計上しても問題ないとされています。

そこで、以下の項目について見直してみましょう。

- 外注費

- 交際接待費

- 広告費

- 通信費

「水道光熱費」「インターネット料金」など探せばいろいろあります。既にサービスを受けていたり、支払うことが確定していたりする項目については、積極的に未払金計上するといいです。

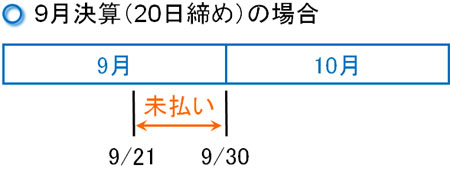

例えば仕入業者の締め日が毎月20日だったとします。このときあなたの会社が9月決算の場合、9月21日から9月30日までの10日間の仕入れ分については経費にして問題ないです。

納品書などを確認したうえで未払計上し、忘れずに損金化するといいです。

未払給与や社会保険料も未払費用で仕訳し、損金化できる

このとき、既に支払いが決定している買掛金や未払金を経費にすることについては、チェックさえすれば問題なく行うことができます。ただ、社員の未払給与や社会保険料についても経費計上できることを忘れてはいけません。

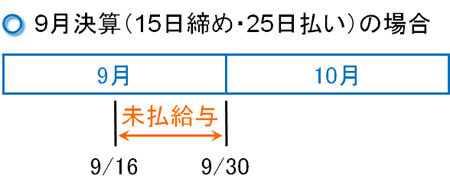

給料には締め日があります。一般的なのは、「月末締め、翌月払い」です。この場合、1ヵ月分の従業員の給料を先に損金計上できます。例えば9月決算の会社であれば、9月に働いてくれた社員の未払費用を10月に支払うことになります。そこで、9月に勤務してくれた分の未払給与を先に損金計上するのです。

これについては、先ほどと同じように締め日が月の途中であっても問題なく経費にできます。例えば、以下のような会社があるとします。

- 9月決算

- 15日締め、25日払い

この場合、9月16日から10月15日まで働いてくれた分を10月25日に支払います。そうなると、9月決算なので9月16日から9月30日分の未払い分の給料を先に損金計上できます。

締め日によって経費にできる金額は異なりますが、いずれにしても早めに損金化することで支払う法人税を減額できるようになります。

また、給料と同じことは社会保険料にもいえます。特に社会保険料は当月分を翌月に支払うため、100%の確率で未払いのお金が発生するようになります。損金にできるのは会社負担分のみですが、こうした費用についても忘れずに仕訳して経費にしましょう。

トータルの税金(法人税)を減らせないことは理解するべき

なお、「早めに未払金計上する」などの手法により、法人税を大幅に少なくできるのは確かです。

ただ実施していることは、次の期に経費にできる項目について、今期分に回して利益を圧縮しているだけであることは認識しておきましょう。今年の税金は減るものの、「次の期で経費にするべきもの」が減った分だけ、来年の法人税は増えるようになってしまいます。つまり、合計での税金支払い額は変わりません。

しかし、それでも経営者は全員が未払金計上の損金化をすることで節税をしなければいけません。その分だけ法人税が減り、キャッシュフローが改善されるからです。特に黒字でお金が余っているときに経費の額を増やし、翌年に備えることを考えるのは経営の初歩だといえます。

また、次の期についても同じように買掛金や未払金の経費計上をするようになるため、結果として節税した分だけ半永久的に手元に残る現金が増えるようになります。

資金繰りの改善に有効であり、お金が出ていかない手法になるため、非常におすすめの節税対策になります。

先にサービス料を支払い、損金計上する

また、受け取っていないサービスに対して早めに計上するという方法もあります。

既にサービスを受け取っているものの、まだ料金を支払っていない場合は確実に未払金計上できます。一方、まだサービスを提供されていないものについては基本的に経費計上できないことになっています。こうした、「サービスを受け取っていないものの、料金を支払っている費用」を前払費用と呼びます。

ただ、「いつもお世話になっている外注に対して決算前に多めにお金を支払い、決算が終わった後に仕事をしてもらう」ことはよくあります。本来、そうした前払費用は資産にするべきであり、損金にできません。しかし、経費計上して節税するのは実際のところ多いのです。

さすがに金額が数百万円レベルになると税務調査で詳しく調べられますが、本来は前払費用で計上するべき10~20万円程度の請求書を早めに損金化しても、特に問題になることはありません。普通の請求書と比べて、見た目は何も変わらないからです。

もちろん、こうした手法は脱税ではありません。実際にお金を支払っていますし、外注へお金を支払った瞬間から仕事をしてもらっているとも解釈できるため、何も悪いことではありません。

実際、ビジネスで前金での支払いを要求されるのは普通です。そのため、少額の前払費用については早めに経費にしてしまうといいです。

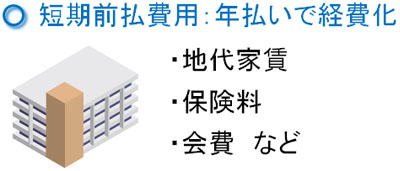

短期前払費用として、一年分を一括計上する

ただ、人へ依頼する外注費用ではなく、中には「毎月、決まった内容のサービス」に対して支払う費用もあります。例えば、以下のようなものは毎月サービス内容が違うわけではなく、常に一定です。

- 地代家賃

- 保険料

- 会費

こうした性質のものについて、前払費用として翌月分を決算前に支払ったとしても、経費ではなく資産となります。

毎月の支払いがあり、さらには支払う費用やサービス内容が一定である以上、決算月だけ損金計上している額が倍になっているのは不自然ですし、何か変だとすぐに分かります。また、人へ外注するときなどとは違い、「お金を支払った瞬間からサービスを受け取っている」などの言い訳ができません。

そのため料金の先払いをしても無意味ですが、例外として一年分を前払いするときは損金計上しても問題ないとなっています。これを、短期前払費用といいます。

月払いしている費用に対して年間での一括払いを選択することにより、短期前払費用として早めに損金計上することが可能になっています。

このときに経費にできるのは一年分だけであり、二年分までは経費にできません。ただ、たとえ一年分であったとしても、先に経費化することで法人税を圧縮できます。

回収不能な売掛金など、不良債権を貸倒損失にする節税対策

他にお金が出ていかない節税としては、回収できない売掛金を含めた不良債権の処分があげられます。

何か商品やサービスを提供した場合、売掛金を立てることになります。売掛金は売上と同じなので、たとえ入金されていなかったとしても売掛金の金額が大きいほど利益は膨れ上がるようになります。つまり、その分だけ法人税の支払いは大きくなります。

しかし、いつまで経っても現金が入金されないケースがあります。

- 相手先の会社が倒産した

- 取引先の社長が失踪して振込されなくなった

- 急に音信不通になった

本来は起こってほしくないことですが、ビジネスをしているとこうした場面に出くわすことは何度もあります。当然、私も会社を経営しているのでこれらの状況に遭遇したことはたくさんあります。

このとき、不良債権となってしまった回収不能な売掛金は積極的に処分し、貸倒損失として経費にするといいです。

相手先の倒産や失踪などであれば、その場で損金計上できます。ただ、「相手が急に音信不通になり、振り込みがされなくなった」などのケースだと、1年以上が経過しなければ経費にできません。しかし、売掛金(債権)を放棄する書類を残せば問題なく経費にできます。

決算前になって不要な売掛金が残っていると、それだけ法人税が多くなってしまいます。これを防ぐため、債権放棄を活用した貸倒損失での節税策を実施するといいです。

決算書の数字を操作すれば節税効果は大きい

決算前になると、すべての企業が税理士に依頼して決算書を作成するようになります。このとき、決算書の数字を操作しましょう。

もちろん操作するとはいっても、違法行為をするわけではありません。

- 買掛金・未払金・未払費用を早めに経費にする

- 前払費用(短期前払費用)を先に支払い、損金計上する

- 回収不能な売掛金を削減し、不良債権を少なくする

これらは合法的な手法であり、多くの経営者が実践していることでもあります。特に「未払金計上を行う」「売掛金を削減する」などはお金が出ていかない節税対策であり、会社の資金繰りを改善させることにつながります。

何も対策しなければ、法人として支払う税金の額が大きくなってしまいます。そこで、決算書の数字を少しでも見直すことで法人税の額を少なくさせましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする