節税によって経営状況を改善するだけでなく、税金還付によって資金繰りを良くすることも重要です。そうしたとき、大きな赤字が出た場合は税金を取り戻せるようになっています。これを法人税の欠損金の繰戻還付といいます。

この制度を利用するためには、前期に法人税を納めていることが必須条件です。ただ税金を支払っているのであれば、還付請求によって会社内のキャッシュを多くすることで、資金繰りを改善できるようになります。

もちろん、赤字企業が既に納めた税金還付を受けるためには条件があります。また、デメリットもあるのでこれらを理解しなければいけません。

そこでどのように考えて法人税の繰戻還付をすればいいのかについて、実際の事例をもとにして解説していきます。

通常、赤字分は欠損金の繰越控除(繰越欠損金)

どのような法人であっても、ビジネスで好調なときがあれば不調のときもあります。その場合、通常は赤字が繰越欠損金として溜まっていきます。

会社がビジネスをする場合、黒字であれば所得となり、所得に対して法人税を課せられます。一方で赤字の場合、所得ではなく欠損金となります。このとき、繰越欠損金が来期に積み重なるようになります。

重要なのは、繰越欠損金を来期に持ち越せることです。

そのため来期に黒字が出たとしても、今期分の繰越欠損金(赤字)との相殺によって利益を控除することができます。このシステムについては、ほぼ全員の経営者が理解していると思います。通常、何もしなければ繰越欠損金として会社に赤字が溜まっていきます。

大きな赤字で過去の法人税を取り戻せる

一方で繰越欠損金ではなく、繰戻還付という方法もあります。赤字を繰り越すのではなく、前期に支払った税金と相殺させることもできるのです。前期の税金に対して還付してもらうため、税金還付になります。

既に納めた税金を取り戻す制度のため、当然ながら前期に税金を納めている会社が対象です。赤字続きの法人では、法人税の繰戻還付を利用することはできません。ただ、黒字だった会社については税金を取り戻せるようになっています。

それでは欠損金の繰戻還付について、いくらのお金が戻ってくるのでしょうか。これについては、既に納めた法人税額(前期の法人税)や今期の赤字額によって変動します。

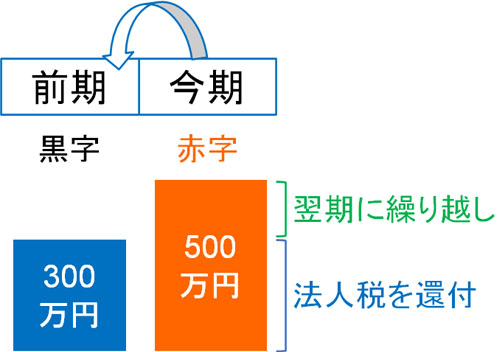

例えば「前期:利益300万円、今期:赤字100万円」であれば、赤字100万円に相当する法人税が還付されます。一方で「前期:利益300万円、今期:赤字500万円」であれば、赤字300万円に相当する法人税が還付されます。

当然ですが、前期に納税した黒字に相当する法人税額を超えての還付はできません。前期にどれだけ黒字になり、法人税を納めたのかによって、還付可能な上限金額が変わってきます。また、いくらの金額が還付されるのかについては、いくらの赤字額になっているのかによって変動します。

・余った欠損金は翌期に繰越欠損金として溜まる

先ほど、「前期:利益300万円、今期:赤字500万円」であれば、赤字300万円に対する税金が還付されると解説しました。この場合、残った赤字200万円分についてはどうなるのでしょうか。有効利用できなくなるのでしょうか。

これについては心配しなくても問題ありません。余った赤字200万円分については、翌期の繰越欠損金として積みあがるようになります。

余った赤字分が無駄になることはありません。赤字の繰越欠損金は10年以上に渡って蓄積できるため、翌期以降に黒字が出たとしてもその分は繰越欠損金によって利益を相殺できるようになっています。

中小企業は法人税の還付を選択可能(解散・清算を含む)

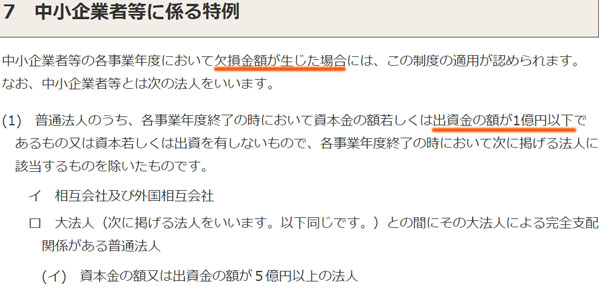

それでは、どのような会社であれば法人税の還付請求が可能になるのでしょうか。これについては、中小企業であれば制度を利用できます。大企業だと微妙ですが、中小企業であれば赤字による還付請求が可能なのです。

中小企業かどうかの判定基準はいくつかありますが、最も分かりやすい基準は以下になります。

- 資本金が1億円以下

この基準については、以下のように国税庁も公式に公表しています。

出典:国税庁(欠損金の繰戻しによる還付)

大企業であったり、高額な出資を受けて上場を目指しているベンチャー企業であったりしない限り、資本金1億円を超えることはありません。99%以上の会社が中小企業に該当するため、ほぼすべての会社が利用できる制度だといえます。

・会社の解散・清算時も請求が可能

なお法人税の欠損金の繰戻還付については、会社を解散・清算するときであっても問題なく請求することができます。

会社を解散させる場合、すべての会社で大赤字になります。理由は単純であり、社長を含めた役員に対して高額な役員報酬を出すのが基本だからです。それまで黒字続きであったとしても、最後の清算期は高額な赤字となります。

こうした会社の解散・清算時であっても問題なく繰戻還付が可能なため、必ず請求するようにしましょう。

なお解散なので、退職金によって高額な赤字を作ったとしても、欠損金が翌期に持ち越されることは当然ながらありません。ただそれでも解散・清算によって赤字を作り、前期に支払った税金を取り戻せることは優れています。

法人税の繰戻還付を受ける条件

なお、実際に中小企業が法人税の欠損金の繰戻還付を受けるためにはどのようにすればいいのでしょうか。これについては、中小企業であること以外に以下の条件を満たしている必要があります。

- 前期と当期に青色申告の確定申告書を提出している

- 当期について、期限までに確定申告書を提出している

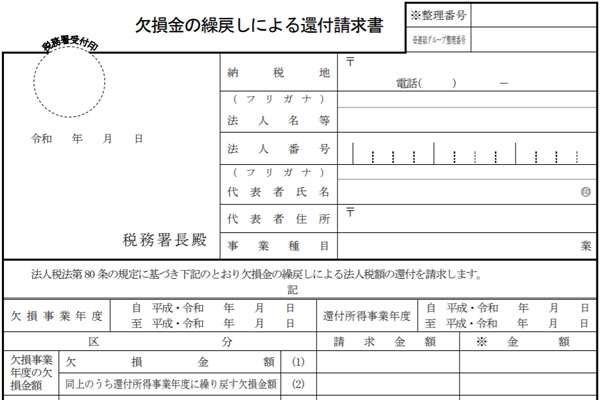

- 確定申告書と同時に、欠損金の還付請求書を提出している

法人の場合、どの会社も青色申告による確定申告書を期限内に提出していると思います。ただ、他に注意点があります。それは「決算書(確定申告書)の提出と同時に、欠損金の還付請求書を提出しなければいけない」ことです。

以下の書類が欠損金の還付請求書です。

つまり、当期が終わって既に決算書を提出している場合、後になって「やっぱり欠損金の還付請求をしたい」と考えたとしても受け付けてくれません。そのため、決算が終わった後に忘れずに還付請求する必要があります。

・顧問税理士に依頼すればすべての手続きが完了

なお、こうした手続きを自分たちで行う必要があるかというとまったくありません。顧問税理士に依頼すればいいからです。

すべての法人が顧問税理士を雇っているはずです。そこで顧問税理士に前もって「法人税の還付請求をしたい」と伝えておくことにより、すべての手続きを顧問税理士が代行してくれます。税理士が決算書を提出するはずなので、同時に請求してくれるのです。

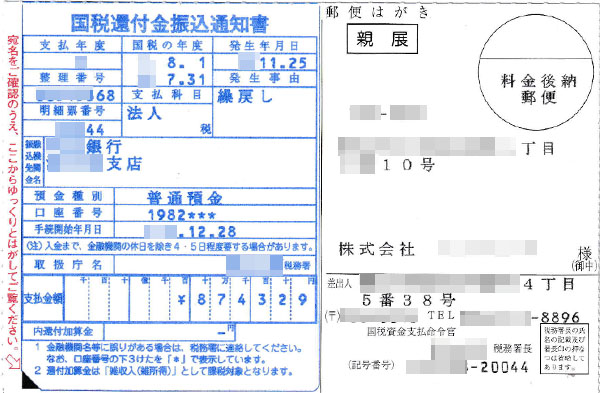

2~4ヶ月後、通知書と共に税金が戻ってくる

こうして決算が終わり、顧問税理士に赤字分の還付請求をしてもらったあと、待っていれば通知書と共に既に納めた法人税が戻ってくるようになります。

参考までに、以下は実際の還付通知書です。

赤字企業が還付請求をする場合、2~4ヶ月後にお金が戻ってきます。つまり、還付までに少し時間がかかると考えましょう。

同じ税金還付にしても、中間納税などで払いすぎた法人税や消費税については決算後に確定申告することですぐにお金が戻ってきます。一方で赤字を用いた繰戻還付については、既に確定した法人税について取り戻すことになるため、より詳しく調べられるようになります。

そうした調査の時間などがあるため、法人による税金還付の中では、繰戻還付での税金還付は少し時間がかかるようになっています。

税金還付請求で税務調査が入りやすくなるのは本当?

なお、実際に赤字法人が欠損金による税金還付請求をするとき、税理士などから不安になることをいわれることがあります。それは、「税務調査に入られやすくなる」というものです。税理士業界では、「欠損金の繰戻還付=税務調査の確率が上がる」といわれているのです。

ただ、これは本当でしょうか。なぜ、このようにいわれているのか根拠があります。それは、税務署は「赤字法人の欠損金の税金還付をするとき、調査をしなければいけない」と規定されているからです。

こうした規定があり、きちんと調査をする必要があるため、赤字法人が決算書と共に還付請求をして実際に還付されるまで、多くの時間を要するようになります。

ただ調査というのは、税務調査ではありません。ほとんどの場合、何もなく数ヶ月後にお金が戻ってきます。また稀に電話で税務職員から赤字になった理由を聞かれるかもしれませんが、あったとしてもそれくらいです。

もちろん明らかに不審な点が見つかれば税務調査の対象になります。ただやましいことがないのであれば、欠損金の繰戻還付をしたとしても税務調査の確率が上がることはありません。

法人税・地方法人税のみであり、地方税は対象外のデメリット

いずれにしても、税金の還付請求をすることによってお金が戻ってくるため、赤字法人だったとしてもその分だけ資金繰りが改善されるようになります。

ただ、このとき前納したすべての税金が対象になるわけではありません。例えば地方税や事業税は対象外ですし、消費税が戻ってくることもありません。還付請求によって戻ってくるのは、法人税(地方法人税を含む)だけとなります。

地方自治体に支払う税金ではなく、あくまでも国税の部分に対して還付請求が可能です。

ただ前期に多額の法人税を納めている場合、赤字を出した分だけ多くの法人税・地方法人税の還付が可能です。キャッシュフローが改善されるため資金繰りを気にする会社や、解散・清算する法人にとっては非常に優れた制度だといえます。

資金繰りの改善や法人解散時に重要な税金還付

どれだけ会社内にキャッシュがあるのかは非常に重要です。そうしたとき、赤字企業は既に納めた税金還付が可能です。

通常だと、計算ミスでない限り納めた税金が戻ってくることはありません。しかし、会社の場合は例外的に計算ミスでなかったとしても、法人税・地方法人税の部分については合法的に還付を受けることができます。

資金繰りが厳しく、キャッシュフローについて毎日考えている経営者であれば、前期が黒字の場合は決算後に還付請求をするようにしましょう。また法人を解散・清算するときは還付請求をしなければ損をするため、必ず欠損金の繰戻還付を利用しましょう。

こうした知識を理解しているだけで、赤字を出したときに手元にあるキャッシュの額が大きく変わってきます。すべての会社経営者にとって重要な制度なので、必要なときは積極的に活用しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする