利益が出ている会社が入るべきものの一つとして、倒産防止共済(中小企業倒産防止共済制度:経営セーフティ共済)があります。倒産防止共済は別名で経営セーフティ共済とも呼ばれています。

節税を考えるとき、中小企業倒産防止共済制度は非常に有効です。全額が損金になり、返戻率(返ってくるお金)が100%だからです。民間企業ではなく、国が実施している制度(独立行政法人 中小企業基盤整備機構が実施する制度)なので、こうした非常に優遇されたものになっているのです。

しかも、掛け金(支払うお金)は毎年自由に変えることができます。決算の直前に支払額を決定できるため、その年の利益額に応じて好きなように金額を設定して問題ありません。

会社経営をしている人は必ず加入するべきものの一つが倒産防止共済です。ここでは、経営セーフティ共済の特徴や節税効果について解説していきます。

掛金を全額損金にでき、法人税を抑える経営セーフティ共済

利益の繰り延べをするとき、例えば生命保険であれば4割が損金になります。つまり10万円を支払えば、4万円を経費にできます。これを毎月支払っていくのですが、解約するときにお金(解約返戻金)が戻ってきます。

このときの解約返戻率は支払期間や時期によって変わりますが、配当を含めれば90~100%などになります。こうした性質はあるものの、利益の繰り延べをすることで将来の退職金を作るのが法人保険です。

それに対して、倒産防止共済の性質は圧倒的に優れています。まず、掛金の全額を損金にできます。さらには、支払ったお金の100%が戻ってきます。そのため、すべての会社経営者が行うべき制度だといえます。

このときは以下のように掛金を前納することができます。

- 年間上限240万円まで(月額20万円まで)

- 合計積立額の上限総額は800万円まで

倒産防止共済は月に5,000~20万円まで積み立てることができます。年間240万円が上限なのは、「月20万円 × 12ヵ月 = 240万円」だからです。

大きな特徴としては、一応は月額払いとはなっているものの、前納(年払い)が可能な点にあります。そして冒頭でも説明した通り、その年の利益額に応じて前納する掛金の金額を決定できます。

これが生命保険であれば年払いできず、支払金額を変えることができません。基本は全額損金にできませんし、返戻率も100%ではないことがほとんどです。そのように考えると、まずは法人保険より経営セーフティ共済を利用するべきだといえます。

解約時に100%が戻って来る中小企業倒産防止共済制度

なお、前納した掛金が戻ってくる中小企業倒産防止共済制度ですが、自己都合による解約であっても問題なく解約返戻金(解約手当金)が返ってくるようになります。

ただし条件があります。しかし、このときの条件は厳しくありません。

まず12ヵ月以上を継続して支払った場合、80%が戻っています。そして40ヵ月以上を支払った場合、任意での解約であっても100%のお金が戻ってきます。4年間、経営セーフティ共済に継続して加入している人であれば確実に全額が戻ってくるようになります。

このとき、解約返戻金の返戻率の詳細は以下のようになります。

| 掛金納付月数 | 任意解約 | 機構解約 | みなし解約 |

| 1~11ヵ月 | 0% | 0% | 0% |

| 12~23ヵ月 | 80% | 75% | 85% |

| 24~29ヵ月 | 85% | 80% | 90% |

| 30~35ヵ月 | 90% | 85% | 95% |

| 36~39ヵ月 | 95% | 90% | 100% |

| 40ヵ月以上 | 100% | 95% | 100% |

上記の表のうち、重要なのは「任意解約」になります。基本はここだけに着目すれば問題ありません。

年払いによる前納を行う場合、それだけで解約返戻率は80%になります。そのため、非常に優れた制度だと言えます。

なお機構解約とは、12ヵ月以上にわたって掛金を滞納したした場合に適応されます。ただ、毎月5,000円(年間6万円)も選ぶことができるため、機構解約となることはありません。

みなし解約では、会社解散や事業全部譲渡などを行った場合、その時点で強制的に解約となります。その場合、任意解約よりも条件が良くなります。

法人成りでも加入できる:加入条件を知る

経営セーフティ共済には加入条件があります。中小企業であれば誰でも加入できるように、非常にゆるい条件になっています。

具体的には以下のような企業が加入できます。

| 業種 | 資本金の額 | 従業員数 |

| 製造業、建築業、運送業など | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア、情報サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

これらの基準のいずれか(資本金または従業員のどちらか一方)に該当する場合は加入できます。ちなみに私の会社は資本金50万円であり、従業員はほぼいないので、当然ながら経営セーフティ共済に加入できます。それなりの規模の法人でない限り大丈夫です。

なお、倒産防止共済へ加入するとき「1年以上、事業を継続している会社や個人事業主」という条件があります。そのため、起業して1年間は入ることができません。

ただ、個人事業主から法人成りした人のように、ビジネス経験自体は既にあるという状態の人もいます。この場合、法人成りしてすぐに倒産防止共済を利用することができます。

個人事業主としてビジネスを開始し、1年が経過したのであれば、どの時点でも経営セーフティ共済に入れます。これは、途中で法人成りしても同様です。例えば個人事業主として8ヵ月活動後に法人成りした場合、4ヵ月が経過した後から中小企業倒産防止共済制度に加入できるようになります。

なお、組合については「企業組合」「協業組合」「共同生産」「共同販売などの共同事業を行っている事業協同組合」「事業協同小組合」「商工組合」で加入できます。ただ、それ以外に該当する「医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人など」の会社や組合は加入できません。

中小企業倒産防止共済制度の使い道の多くは退職金

ただ、経営セーフティ共済に前納して掛金を積み立てる場合、将来の使い道を考える必要があります。

倒産防止共済を利用して節税した後、解約すれば全額が返ってきます。ただ、単に解約返戻金を受け取っただけであると、その分だけ利益として計上されて法人税の額が非常に高額になります。これでは利益の繰り延べをした意味がないため、この状態は避けなければいけません。

そこで多くの人は経営セーフティ共済で繰り延べたお金を退職金に充てます。生命保険で退職金を作るのは節税の常套手段ですが、これとまったく同じことをするのです。

例えば役員報酬で2,000万円を受け取る場合、税金(所得税+住民税)は約610万円です。しかし、これが退職金であると、税金は100万円未満になります。同じ2,000万円を受け取るにしても、税額は大幅に異なるようになるのです。

将来の設備投資や赤字補填に活用してもいい

ただ、積み立てたお金は退職金への利用だけに限定する必要はありません。設備投資が必要だったり、資金繰りが悪くなったりしてどうしてもお金が必要になったとき、そうしたものの費用に充当しても問題ありません。

設備投資は多額の費用が必要になりますが、倒産防止共済によってお金を積み立てていれば好きに使えます。また、赤字になって現金が少なくなったとしても耐えることができます。

利益の繰り延べを行うとき、出口戦略(解約時の使い道)が重要になります。単に解約しただけだと法人税や所得税(解約時の入金を役員報酬に回した場合)が高額になるだけであり、節税の意味がなくなります。税金を抑えるためにも、何に利用するのかを考えなければいけません。

個人事業主の場合は節税効果が薄い

多くの人は退職金のために経営セーフティ共済を活用しますが、そういう意味だと個人事業主が倒産防止共済を利用するのは、節税という観点からいえばほぼ意味がありません。

個人事業主が解約返戻金を受け取った場合、そのときの入金は全額が所得になります。日本の所得税は非常に高額なため、すべてに税金がかかってきます。せっかく利益を繰り延べたにも関わらず、個人事業主は法人のように退職金制度を用意することができないため、節税はまったくできません。

これは相続の場面でも同じであり、全額に相続税がかかります。そのため、節税のために個人事業主が経営セーフティ共済を利用するメリットはありません。あるとしても、将来の設備投資や赤字に備えるくらいになります。

なお、個人事業主が法人成りした場合、手続きを踏めばそれまで支払っていた掛金を法人に引き継ぐことができます。継承可能なため、将来は必ず法人成りする人の場合は意味があるといえます。法人に引き継ぐとき、特に税金などはかかりません。

連鎖倒産や経営難を防ぐ経営セーフティ共済の役割

なお、節税のために多くの人が加入する中小企業倒産防止共済制度ですが、本来の目的は違います。その名前の通り、中小企業の経営難を防ぐための制度になります。

中小企業であれば、取引先が突然倒産することがあります。そうなると売掛金を回収できず、大きな損害を被ることになります。そうなると、取引先の倒産に伴って他の会社も連鎖倒産するリスクが高まります。こうしたことを予防するのが倒産防止共済なのです。

連鎖倒産や経営難を防止するための制度であるため、本来は節税商品ではありません。ただ、節税のために多くの法人が加入しているわけです。

具体的には、以下のような制度があります。

無担保・無保証・無利子でお金を借りられる

借入をするとき、普通は銀行に依頼します。ただ、銀行だと担保や保証が必要だったり、利子があったりします。

一方で倒産防止共済であれば、取引先事業者が倒産したときは無担保・無保証になります。また、金利がないので利子を払わなくても問題ありません。

このとき、掛金の10倍まで借入できます。共済金貸付は最高8,000万円(掛金を800万円まで支払っている場合)なのです。しかもお金を借りるとき、取引先が倒産したすぐ後に借入が可能です。倒産した会社との取引を確認できしだい、すぐに借り入れできるのです。

取引先の夜逃げ以外であれば、私的利用や災害による不渡りを含め、あらゆる取引先の倒産理由でお金の借り入れが可能です。そのため前もって掛金を前納していた場合、節税だけでなくお金の借入という面でも大きなメリットがあります。

また、経営セーフティ共済には一時貸付金という制度もあります。一時貸付金の制度では、たとえ相手先が倒産していなかったとしても、解約手当金の95%を上限として、事業で必要なときに借り入れが可能です。

掛金をまったく利用できないわけではなく、一時貸付金を利用すれば、「節税のために掛け金を損金計上したにも関わらず、いつでもお金を引き出せる」という非常に都合の良い状態を作り出せるようになります。なお、一時貸付金の場合は借入金利が設定されているものの、0.9%などかなり低い金利となっています。

一時貸付は返済が必要になるものの、こうした制度があるため、銀行よりも手軽に借入可能な場所が増えると考えてください。

経営セーフティ共済への加入方法

それでは、実際にはどのようにすれば中小企業倒産防止共済制度へ加入することができるのでしょうか。これについては、いつもお世話になっている銀行の窓口に出向けば問題ありません。ネット銀行は無理ですが、ネット銀行以外の金融機関窓口へ出向くのです。

このとき、必要書類としては以下のようなものがあります。

- 申出書:掛金預金口座振替申出書、掛金前納申出書など(金融機関の窓口にある)

- 登記簿謄本(履歴事項全部証明書)

- 法人税の確定申告書

- 法人税の納付を証明する「納税証明書」

掛金を一括前納する方法の書類を記していますが、特別な理由がない限りは一括前納にしましょう。毎月支払いを行い、金額変更などを行いながら利益調節してもいいですが、最も分かりやすいのは決算の前になって一括前納により振込をすることです。

これによる利益調節の方が圧倒的にやりやすいため、毎月払いではなく、前払いによる一括前納(年払い)を選択しましょう。

なお、申請書については「中小機構のサイト」からダウンロードできるようになっています。

また銀行窓口の担当者に聞いて書類をもらい、どのように手続きをすればいいのか確認しても問題ありません。このとき前述のように、書類として登記簿謄本(履歴事項全部証明書)、法人税の確定申告書、法人税の納付を証明する「納税証明書」を揃えておく必要があります。

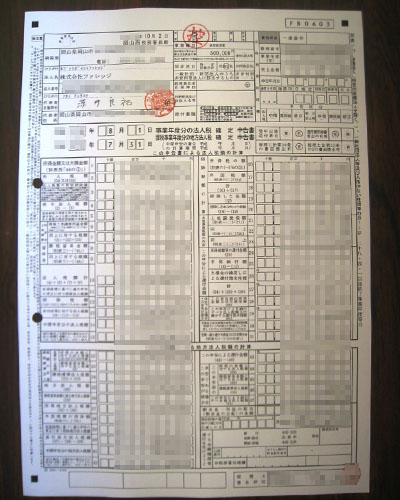

例えば、以下は法人税の確定申告書になります。

また、実際に倒産防止共済を支払ったときは領収書をもらえます。これが証拠となるため、掛金の全額を損金算入できるようになります。

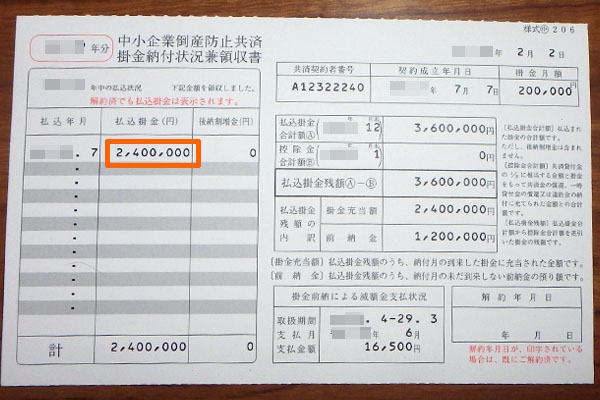

例えば、以下は私の会社で240万円を一括支払いしたときの領収書になります。

なお、決算月に経営セーフティ共済の事務手続き処理を行ってもいいですが、これだとその年への損金参入ができなくなります。決算月までに掛金の前納支払いを完了したい場合、その月の5日までに中小機構(独立行政法人 中小企業基盤整備機構)へ書類が届いていなければいけません。

そのため、決算月の前月までには手続きを済ませるようにしましょう。期限に間に合うように、早めの手続きが必要です。これにより、ようやく決算前に利益を圧縮できるようになります。

ちなみに手続きについては毎年必要です。手続きを忘れると、自動的に年払いから月払いに変更されます。月払いにメリットはほぼないため、必ず年払いにするように手続きをしましょう。

中途解約や受取の方法

そして加入と同じように重要なのは、中途解約についてです。いつかは必ず解約し、解約金を受け取らなければいけません。

このとき、手続きをするために必要な書類としては、「中小機構のサイト」からダウンロードできます。これに記入し、加入手続きをした金融機関へ出向くようにしても問題ないですし、銀行の窓口でどの書類になるのか聞いてみても問題ありません。

中途解約で必要な書類としては、以下のようなものがあります。

- 中小企業倒産防止共済契約に関する解約手当金請求書(金融機関の窓口にある)

- 掛金預金口座振替解約申出書(金融機関の窓口にある)

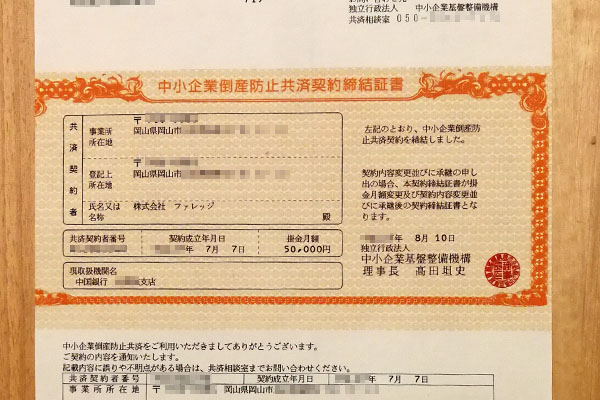

- 中小企業倒産防止共済契約締結証書

このうち、あなたが用意しなければいけないのは中小企業倒産防止共済契約締結証書になります。他は金融機関に出向けば用意してくれます。

中小企業倒産防止共済契約締結証書とは、経営セーフティ共済に加入したときに送られてくる以下のような紙を指します。

なお、中小企業倒産防止共済契約締結証書は再発行することができます。

実際の受け取り方については、銀行振込になります。通常は経営セーフティ共済の手続きをしている金融機関の法人口座に振込処理されます。

受取をしたお金については、前述の通りそのままの状態であると全額収入(益金)になります。返戻金に消費税はかからないものの、益金として高額な税金を課せられるようになるため、退職金に充てるなど出口戦略を立てておくようにしましょう。

・変更手続きはすべて金融機関で行う

なお、加入や解約に限らず「金額変更(掛金変更)」「口座変更」「個人から法人への変更(法人成り)」「再加入をしたい」などを含め、手続きはすべて金融機関で行うようになります。どの書類が必要なのかを含め、銀行の窓口担当者と相談するようにしましょう。

年払い(前納)をすると、前納減額金によってお金が戻ってくる

なお、中小企業倒産防止共済制度を利用するときはこれまで述べてきた通り、年払い(前納)を行うと効果的です。ただ、これには他にも理由があります。それは前納することで、前納減額金と呼ばれる割引金が支給されることがあります。

つまり、全額損金によって節税できるだけでなく、少しだけではありますがお金が増えるようになります。

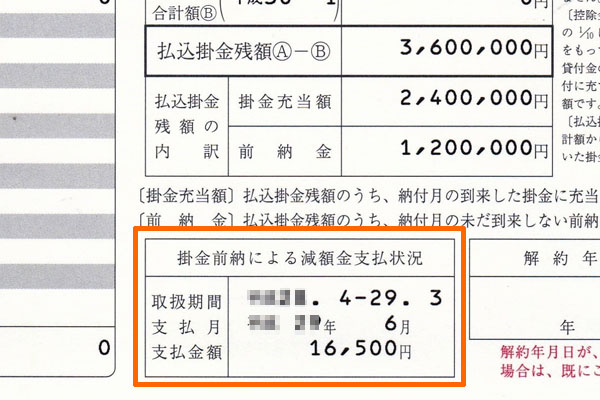

例えば、以下は私の会社で倒産防止共済を支払ったときの領収書です。ここに、前納減額金の詳細が記載されています。

計算方法は省きますが、要は私の場合は経営セーフティ共済へ前納することで16,500円が6月に振込されました。年払いをすることで、こうしたメリットもあるのです。

なお、前納減額金について消費税は非課税です。消費税なしに、こうしたお金を受け取ることができます。

倒産防止共済のデメリットは節税上限額があること

最後に、倒産防止共済のデメリットについて理解しておきましょう。非常にメリットの大きい経営セーフティ共済ですが、年間240万円までしか経費にできません。それ以上の節税は見込めないのです。また、最大800万円までになります。

節税が可能とはいっても、その範囲は限定的になります。そのため、より多くの利益が出た場合は他の節税策と併せて対策を練る必要があります。

また、支払時期についても注意しなければいけません。決算月になって慌てて申し込みをしても、既に受付時期を過ぎてしまっていることがあります。早めに申し込みをしなければならず、これを毎年確実に行うようにしましょう。

さらに、前述の通り個人事業主が利用するメリットはほぼありません。法人成りが確実な場合は継承できるので問題ありませんが、それ以外の加入メリットは微妙です。

経営セーフティ共済で節税する

ここまでを理解したうえで、倒産防止共済を利用するようにしましょう。デメリットがあるとはいっても、全額を損金算入できますし、40ヵ月以上の継続によって100%の解約金が戻ってくるようになります。

また、戻ってきたお金については好きなように利用して問題ありません。こうした性質のあるものは他に存在しないため、会社経営者であれば全員が利用するべき制度になります。

その年に利益が出てしまったとき、利益の繰り延べを行うことで適切な節税策を実施するようにしましょう。そのための方法の一つが倒産防止共済です。

最大800万円まで貯蓄することができ、さらには経営が苦しくなったときなど将来の備えを作ることもできます。無保証・無担保・無利子での借入も可能です。制度としては非常に優れているため、経営セーフティ共済での節税を実現しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする