法人としてビジネスをするとき、一つの決算が終わるには12ヵ月(1年)が経過しなければいけません。ただ、場合によっては1年を区切りとするのではなく、12ヵ月よりも短い期にすることもできます。

決算期変更を行えば、12ヵ月が経過していない状態であっても問題なく一つの期を終えることになります。決算終了のタイミングを好きなように調節できるようになっているのです。

実際のところ、決算期変更をする会社はたくさんあります。たとえ上場企業であったとしても、決算月を頻繁に変えていることがあります。

こうした決算月の変更には「節税できる」「資金繰りを良くする」などのメリットがあります。一方でリスクもあるため、デメリットまで理解したうえで実施しなければいけません。ここでは、決算期変更で経営者が考えるべきことについて解説していきます。

大きな利益が出るとき、決算月を変えるべき

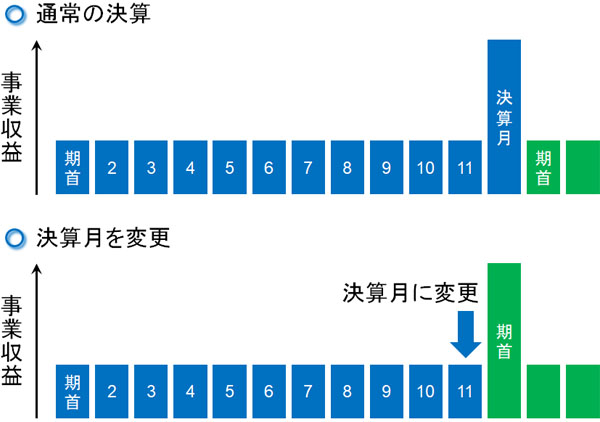

事業をしていると、ある月だけ大きな売上(利益)が発生するようになることがあります。このとき、期末直前に大きな利益が出てしまう場合、節税することができません。利益に対して、そのまま法人税が課せられるようになります。

例えば、毎月50万円の利益が出ている会社があり、決算月だけ600万円の利益が出てしまったとします。このとき法人税率30%だとすると、345万円の法人税が発生します。

- 50万円 × 11ヵ月 + 600万円 = 1,150万円(最終利益)

- 1,150万円 × 30%(法人税率) = 345万円

そこで、決算月を一ヵ月だけ前倒しすると、決算月に大きな利益が出なくなります。今回の場合、決算期変更によって期首に大きな利益が出るように調節しました。

決算のタイミングを短縮させ、今回であれば年間利益は550万円(50万円 × 11ヵ月)です。そのため、法人税は165万円です。

- 550万円 × 30%(法人税率) = 165万円

先ほどと比べると、法人税の額が大幅に少なくなっていることが分かります。また、先ほどの法人税率では「税率30%」で計算しているものの、法人だと年間利益が800万円超になると、法人税率が大幅に高くなります。

- 800万円以下:約23%

- 800万円超:約33%

そうした観点からも、利益の出すぎは好ましくありません。ただ大きな利益が出ることが分かっている場合、決算月を調節することで納税額を少なくできます。

期首の利益額を大きくするのが原則

なお期首を含め、決算後の利益を多くするのは節税の大原則になります。これは、時間を取って節税対策を練ることができるからです。たくさん利益が出たとしても、節税対策によって利益の繰り延べが可能ですし、役員報酬を高めに設定することで利益を圧縮しても問題ありません。

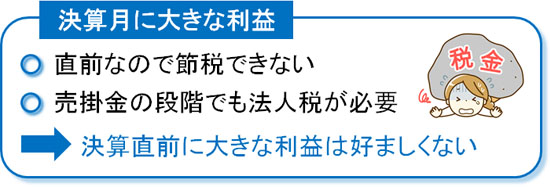

一方で決算直前に大きな売上があり、利益が出ることについて、節税の観点では大きなデメリットです。利益が出た分だけ、法人税を取られるからです。決算直前に利益が出たとしても、期間が短いために節税できないのです。

また、まだ現金が入金されていない売掛金の状態であったとしても、利益として計上しなければいけません。節税は一般的に支出を伴う節税法がほとんどなので、現金が入金されていない場合は100%の確率で節税対策をすることができません。

また、それなりの節税対策を実施する場合は1~2ヵ月ほどの時間を要することが多いです。一般的に節税効果を得るには、3ヵ月前から動き始めなければいけません。期末に大きな利益を出しすぎないことは、節税効果を高めるうえで重要です。

そこで大きな利益が見込まれる場合、決算後に利益が発生するように調節しましょう。そうすれば、好きなように節税対策を練ることができます。

決算の短縮で役員報酬を自由に変更できる

法人での利益を少なくさせる最も簡単な手法は役員報酬の増額です。節税では、どれだけ個人所得を増やすことができるのかを考えなければいけません。そのため、大きな利益が出た場合はその分だけ役員報酬を出したいと考える社長は多いです。

もちろん、無意味に高額な役員報酬を出してはいけません。累進課税制度により、役員報酬が高すぎると所得税が異常なほど高額になってしまうからです。ただ、大きな利益が見込まれるために社長(=自分)の役員報酬を増やしたいと考える場合、決算を早めることで役員報酬を自由に設定できるようになります。

通常、決算後3ヵ月以内に役員報酬の額を決めなければいけません。その後に役員報酬を変えてもいいですが、「決算後に決めた役員報酬を勝手に増やした場合、差額分は損金(経費)として認められない」などデメリットしかありません。そのため、役員報酬を決めたらその年は一律となります。

ただ、決算が終わりさえすれば自由に役員報酬の額を変更することができます。そのため自分の給料を増やしたい(または減らしたい)という場合、決算月を変えて早めに期を終了させ、新たな期に変更するだけで問題ありません。

「期中に役員報酬が変えるのが微妙なのであれば、決算期変更によって今月中に一つの期を終わらせ、来月から役員報酬を変更する」という手法は合法であり、特に大きな問題が起こることはありません。大きなデメリットはなく、役員報酬を変えたい場合は決算時期を早めるようにしましょう。

消費税の簡易課税の選択にも効果的

法人税に限らず、消費税による課税の観点でも決算期の変更は大きな意味があります。特に売り上げの少ない中小企業の場合、納める消費税を計算するときに簡易課税を選択することができます。

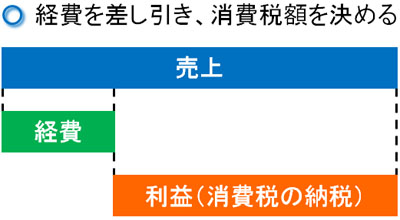

何かお客さんに商品・サービスを提供した場合、お金を受け取ります。このとき受け取るお金については、消費税を上乗せした状態で受け取ることになります。ただ、経費の支払いがあったときは支払った経費の分だけ金額を差引き、そこから消費税の納税額を計算します。

このように、利益から収める消費税を決める方法を原則課税といいます。

ただ、中小企業の場合は原則課税ではなく、簡易課税が認められています。これは、「一般的にこれくらいの仕入れがあると予測できるから、売上に対して一定の割合を経費と考え、ザックリと消費税の納税額を計算して問題ない」という制度になります。

簡易課税ではみなし仕入れ率というものが認められており、それぞれ以下のようになっています。

- 卸売業:90%

- 小売業:80%

- 製造業:70%

- その他の事業:60%

- サービス業等:50%

- 不動産業:40%

こうした簡易課税制度を利用すれば、たとえ実際の経費額が非常に少なかったとしても、多くの経費支払いがあったことにできるため、結果的に消費税の額が少なくなります。

例えば製造業者では、みなし仕入れ率は70%です。仮に売上2,000万円だった場合、簡易課税によって「2,000万円 × 70% = 1,400万円」を控除できます。残り600万円に対して、消費税が課せられるようになります。

原則課税と簡易課税については、納税額が少なくなる方を選択すれば問題ありません。しかし、簡易課税を選ぶには以下の条件があります。

- 前々年の課税売上が5,000万円以下

- 簡易課税の適用を受けるための書類を事前に提出している

明らかに簡易課税を選択したほうが有利であると分かっている場合、売上5,000万円以上になりそうなのであれば、早めに期を終わらせることを考えて問題ありません。そうすれば、簡易課税を選べる権利が持続するようになります。

また、期中に簡易課税のほうが有利だと気付いたとしても、すぐに簡易課税へ移行することはできません。そこで、決算月を変えます。簡易課税を受ける書類を提出し、決算期変更をすれば翌月から簡易課税を選択できるようになります。

決算期変更によって役員報酬を自由に変更できたのと同じように、消費税の課税方式についても変えることができます。売上5,000万円以下の中小企業だけが対象になりますが、消費税でのメリットも受けることができるのです。

お金と時間の余裕がある時期を決算後にする

なお、決算月を設定するときは事前に注意点について理解しておく必要があります。決算の時期がダメなため、うまく節税ができなかったり、資金繰りが苦しくなったりする会社は多いからです。

決算後は法人税や消費税、地方税などの支払いが発生するようになります。実際、決算月の2ヵ月後には多額の税金を支払わなければいけません。こうした費用を捻出しなければいけないため、決算後は金銭的な余裕がなければ資金繰りが苦しくなります。

また、前述の通り決算前に大きな利益が出すぎると法人税や消費税が無駄に高くなります。適切な節税対策も練ることができないため、毎年同じタイミングで大きな利益が出ることが分かっている場合、決算月を変更するのが適切です。

ちなみに、たまたまある月だけ利益が出すぎることが判明し、それだけのために決算のタイミングを変えるのはおすすめしません。数千万円、数億円レベルの利益なら考えてもいいですが、1,000万円以下の急な利益増のためだけに決算期を変えるのは微妙です。

ただ、毎年のように同じ時期に大きな利益が出ることが分かっている場合、決算期変更をする意義は大きいです。

・時間の余裕がある時期を決算にする

このとき、お金の問題だけでなく時間的な余裕についても考慮するようにしましょう。決算後は決めなければいけないことが多くなるため、どうしても時間的な余裕がなくなってしまうからです。

決算周辺の時期はバタバタするようになります。そのため決算時期を短縮するとき、決算後に時間的な余裕の取れる時期かどうかも考慮するようにしましょう。

通常、繁忙期を決算月に設定するのは避ける必要があります。ただ、決算後に大きな売上を立てるのが原則であるため、繁忙期の少し前を決算月に設定するといいです。

節税対策で12ヵ月以上先に延ばすのは無意味

なお、中には「既にいまが決算月であるものの、急に大きな売上が入ることが決まって利益額が非常に大きくなる」というケースもあります。こうしたとき、現時点で決算月なので決算期変更による短縮はできません。

しかし、そのままだと法人税や消費税が非常に大きくなってしまいます。そうしたとき、月数を短くすることによる短縮ではなく、決算期を後ろにすることを考える経営者もいます。

決算月を変える場合、どうしても決算を短縮させることを考えがちです。ただ、実際には決算時期を後ろにすることで、決算までに12ヵ月以上の月数を要するようにして、事業年度が1年以上になるように設定することができます。

決算期を変更する場合、1年半を超えない範囲であれば可能です。そのため、12ヵ月以上に決算を伸ばすことができます。

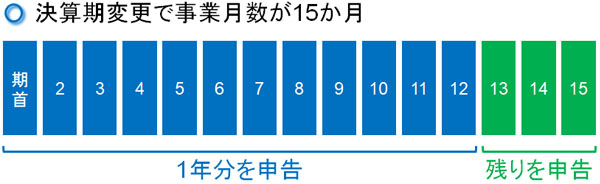

ただ、たとえ12ヵ月以上の決算にしたとしても、前の決算から1年が経過した時点で必ず1年分を申告しなければいけません。例えば、以下のような会社があるとします。

- 9月決算

- 決算期変更により、翌年12月決算にした(事業月数は15ヵ月)

この場合、決算は「10月から翌年12月」までになります。ただ、「10月から翌年9月までの利益」「翌年9月から翌年12月までの利益」をそれぞれ計算し、納める税金を計算する必要があります。

こうした計算方法になることから、事業年度が1年以上を超えるように決算時期を変更するのは意味がありません。1年に1回以上は必ず申告する義務があるため、一つの決算が12ヵ月以上になったとしても節税効果はないのです。

頻繁な変更なリスクがあり、明確な理由が必要

決算期の変更は簡単に行うことができます。また、変更回数に制限はありません。そのため、中には節税目的のために頻繁な変更をする経営者がいます。

ただ、何回も決算時期を変更するのはおすすめしません。経営上の観点からいうと、過去との業績比較ができずビジネスが順調なのかどうなのか分からなくなり、経営判断に狂いを生じるようになるかです。

また節税の観点からしても、あまりにも頻繁な変更は「過度な節税をするためではないのか?」と捉えられてしまうケースがあります。

決算期の変更を制限するルールはないため、法律上は何も問題ありません。実際、10年間に1~2回ほど決算期を変えたとしても特に指定されることはないです。

ただ、高頻度で決算月が変わっている場合は明確な理由を説明できなければいけません。

1~2回ほどの決算期変更であれば、「売上が大きくなる時期が変わったため、将来の経営予想を立てやすくするために決算月を変更した」などの理由で問題ありません。しかし、頻繁な変更だと租税回避のための決算期変更だと捉えられ、税務調査が厳しくなるリスクがあることは理解しましょう。

節税のためとはいえ、決算期変更は頻繁に行うものではありません。もちろん、非上場の中小企業であれば、上場会社のように決算期変更の理由を決算書の注記などに記載する必要はないです。ただ、決算月の変更は必要最低限に留めるようにしましょう。

決算期変更に必要な手続き・手順

それでは、実際に決算月を変えるときはどのような手続きを取ればいいのでしょうか。これについては、臨時株主総会を開催して定款を変更するだけになります。

上場会社を含め、大企業で定款を変更するのは大変です。ただ、オーナー社長を含め中小企業であれば一人の経営者がすべての実権を握っているため、定款変更は非常に簡単です。臨時株主総会を開催したということにして、一枚の紙を残すだけで完結します。

臨時株主総会で「議決権の3分の2以上の賛成」があれば、定款変更が完了します。例えば、オーナー社長が経営する以下のような会社があるとします。

- 家族経営で役員は家族数人

- 社長が全株式を保有

- 発行株式は50株

その場合、以下のような書類を作るといいです。

臨時株主総会議事録 〇〇年〇月〇日午前9時00分、株式会社〇〇の本店において臨時株主総会を開催した。

以上の通り総株主の議決権の過半数に相当する株式を有する株主が出席したので、本会は適法に成立した。よって、代表取締役〇〇が議長席に着き臨時株主総会開会を宣言した。 第1号議案 定款変更の件 議長は、現行定款の事業年度を変更したい旨の詳細内容について説明し、議場に承認を求めたところ、満場一致をもって本議案は承認可決された。よって第〇期の事業年度は〇年6月31日までとし、毎年の事業年度を7月1日から翌年6月31日までにする。 (変更後定款) 第〇条 当会社の事業年度は毎年7月1日より翌年6月31日までの年1期とする。 以上をもって本日の議事を終了したので、9時15分、議長は閉会を宣した。上記議事の経過およびその結果を明確にするため、この議事録を作成し、議長及び出席取締役の全員がこれに記名捺印する。 〇〇年〇月〇日 株式会社〇〇 臨時株主総会 |

実際の書類については、「ここ」からテンプレートをダウンロードできます。決算月を変えたい場合、あなたの会社の実情に合わせて株数や決算時期を変更し、それぞれの役員の印鑑を押して書類を残しておくようにしましょう。

ちなみに株式会社に限らず、合同会社が決算月を変えるときも同じように書類を残すといいです。定款を変更したことを紙に残せば、合同会社も同じように決算時期を好きに変更できます。

決算変更後は税務署へ届出を行う

このとき決算時期を変更したら、「所轄の税務署」「都道府県税事務所」「市区町村の役所」のうちどこかに異動届出書を提出するようにしましょう。一般的には、税務署へ提出するといいです。

異動届出書は国税庁のサイトからダウンロードできますが、それぞれの事務所ごとに様式が異なります。そのため、事前に書類をダウンロードするのではなく、実際に事務所へ出向いてから職員に声をかけ、手続きに必要な書類をもらうようにしましょう。

また、その場でどのように記入すればいいのか聞きながら必要書類を記入し、手続きを済ませるといいです。このとき、同時に株主総会議事録のコピーも持参したうえで届出をするようにしましょう。

こうした手順を理解したうえで、決算月を変えるようにするといいです。

期末のタイミングを変えて経営改善する

決算期を変えるというのは、単に節税の問題に留まりません。会社の資金繰りを改善し、事業の継続を図るうえでも重要です。期末が違えば税金の額が違います。また、繁忙期に決算があれば無駄に納税額が大きくなり、さらには決算のために重要な時間を取られてしまいます。

そこで、以下のように決算月を設定しましょう。

- 決算月の後、期首に大きな利益が出るようにする

- 繁忙期の少し前に決算月をもってくる

また、決算期を変更することで役員報酬を変えたり、消費税の簡易課税を調節したりする手法も有効です。うまく活用すれば、税金額を抑えながら個人所得を増やせるようになります。

もちろん決算期変更は何度もするものではなく、節税目的で何度も頻繁に決算月を変えるのはおすすめしません。決算期の変更回数に関する規定は存在しないものの、頻繁な変更は単なる節税目的だと捉えられてリスクが高くなります。

ここまでを理解したうえで決算月を変えるようにしましょう。決算期変更は書類一枚で完了するため非常に簡単です。会社経営を円滑にするため、決算期をどのタイミングにするべきか考えるといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする