会社経営で重要なのは、売上を作るだけではなく、どれだけ節税できるのかがあります。そうしたとき、一般的に節税はお金が出ていく形式の方法が多いです。

ただ、中にはお金が出て行かない節税対策も存在します。そうした方法として営業外費用や特別損失による税金対策があります。会社からのお金の支出がないにも関わらず法人税を減らせるため、メリットばかりでデメリットは特にありません。

常に発生する費用ではないものの、営業外費用や特別損失を活用できる場合は積極的に経費計上することで法人税を減らすといいです。

ただ、そのためにはどのような項目で営業外費用や特別損失を活用できるのか理解しておく必要があります。そこで、「どのように営業外費用や特別損失を活用すれば、節税できるのか」について解説していきます。

損益計算書の決算書には4つの費用がある

まず、節税のときに営業外費用や特別損失について理解するためには、損益計算書の費用について理解しなければいけません。このうち、大きく以下の4つに分かれます。

- 売上原価

- 販売費及び一般管理費

- 営業外費用

- 特別損失

この中でも、製造原価や在庫仕入れの費用が売上原価です。売上を出すために必要なため、これについては節税のときに特に着目することはありません。

また、一般的な節税で活躍するのが販売費及び一般管理費です。プライベートでの飲み代や事務用品代を経費にできたとき、販売費及び一般管理費が増えるようになります。

ただ、それ以外の項目に営業外費用と特別損失があります。本業の活動とは異なる発生費用が営業外費用や特別損失だとザックリと考えるようにしましょう。

営業外費用や特別損失としては、「銀行への利子など、毎年発生する確率の高いものが営業外費用」「災害時の損失など、常に発生するものではない費用が特別損失」などの違いはありますが、節税の観点でいうと両者を区別する必要はありません。

税理士試験を目指すわけではなく、経営者は会社経営だけを考えればいいです。また、特別損失を営業外費用として処理することもよくあります。そのため、ここでは営業外費用と特別損失を区別せずに記していきます。

営業外費用・特別損失の項目

なお、営業外費用や特別損失を考えるとき、節税で重要な項目としては以下のようなものがあります。

- 貸倒損失

- 貸倒引当金

- 繰延資産:開発費、開業費、創立費など

- 有価証券売却損・有価証券評価損

- 固定資産売却損・固定資産除却損

- 棚卸資産(在庫)の廃棄

- 寄付金

最も一般的な営業外費用としては、銀行融資や債権などによる利子があげられます。ただ、節税とは関係ない項目なのでここでは省きます。

以下、どのようにして節税をすればいいのかについて確認していきます。

貸倒損失として、回収できない売掛金を経費にする

ビジネスをしていると、お金を回収できないケースがどうしても発生することがあります。そうした回収できない売掛金を不良債権として残したままにしてはいけません。早めに損失計上することで経費にしましょう。

もちろん、何の根拠もなしに売掛金を経費にすることはできません。この場合、次のような条件が必要になります。

- 得意先が倒産した

- 相手社長が失踪して連絡を取れない

- 長く振込がされず、債務超過に陥っていてお金が入る見込みがない

こうした状況のとき、貸倒損失を計上できるようになっています。本当は起こってほしくない出来事にはなりますが、回収見込みがない以上は諦めるしかありません。

売掛金の状態であっても、売上に計上されるので放置していると法人税を課せられるようになります。これを防ぐため、回収見込みがないと分かった段階で早めに経費化するといいです。

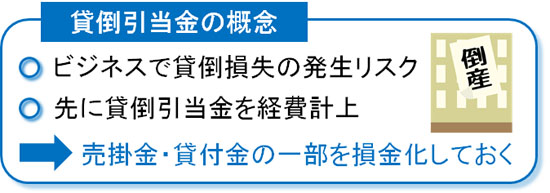

貸倒引当金繰入で損金額を多くする

ただ、こうした貸倒損失はいつ発生するか分かりません。実際に発生したときは非常に困るわけですが、「将来の貸倒損失に備えて、前もって貸倒れの分を経費計上して問題ない」という制度が存在します。これが貸倒引当金です。

貸倒引当金とは、「売掛金・貸付金の一部を先に経費化できる制度」と考えましょう。

つまり、実際に得意先が倒産していないにも関わらず、前もって費用を経費化することができます。その分だけ法人税が減るため、すべての会社が行うべき節税法となっています。

ただ、当然ながら好きな金額だけ貸倒引当金を計上できるわけではありません。そうなると自由に法人税を減らすことができるからです。貸倒引当金として経費化できる金額は決められており、中小企業では法定繰入率というものを主に使用します。法定繰入率は以下のようになっています。

- 卸売業、小売業、飲食店:1%

- 製造業:0.8%

- 金融業、保険業:0.3%

- 割賦販売小売業:1.3%

- その他(上記以外):0.6%

そのため売掛金や貸付金の合計額が多いほど、貸倒引当金として利用できる金額は大きくなります。

実際に貸倒引当金を利用する場合、「貸倒引当金繰入」という勘定科目を利用します。例えば5万円の貸倒引当金を利用する場合、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 貸倒引当金繰入額 | 50,000 | 貸倒引当金 | 50,000 |

こうして、帳簿を操作するだけで法人税を減らせるようになります。そのため、おすすめの節税対策の一つです。

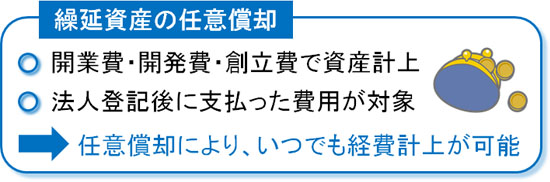

繰延資産(開発費、開業費、創立費)を経費化する

新たにビジネスを開始するとき、開業前に支払うお金が必ず発生します。そうしたとき、法人登記後に払ったお金については開発費または開業費として資産を作れます。また、法人登記のときは司法書士に支払うお金などの費用が発生しますが、このときの費用は創立費になります。

これら開発費や開業費、創立費を合わせて繰延資産といいます。厳密には、繰延資産には以下のような項目があります。

- 開業費

- 開発費

- 創立費

- 株式交付費

- 社債等発行費

ただ、中小企業にとって重要なのは開業前に支払う費用になるため、「繰延資産=開業費、開発費、創立」と考えれば問題ありません。

法人登記したばかりの新会社だと、いつ黒字化するのか分かりません。そこで、これら繰延資産として資産計上しておきます。このときの繰延資産については、「どのタイミングでも、0円から繰延資産全額を好きな金額だけ経費化してもいい」となっています。こうした非常に都合の良いツールになります。

既に会社設立して数年経過している会社が繰延資産を利用する意味はありません。ただ、新たに起業したり、新会社を作ったりするときはいる黒字になるのか不明です。そこで開業前(または開業直後)に支払った費用を繰延資産として資産計上しておき、黒字になった段階で順次経費にするのです。

一般的な経費化と同じように領収書や請求書の保管は必要になりますが、節税ツールとして使い勝手のいい営業外費用となります。

有価証券売却損・有価証券評価損による税金対策

会社の中には、株式や債券、ゴルフ会員権などの有価証券を保有していることがあります。特に儲かっている会社であるほど、いろんな事業に手を出すうちに「株でも買っておこう」「ゴルフ会員権を取得しておこう」と考えてしまうことがあります。

こうしたものについては、実際のところ事業に役立たないことがほとんどです。また、将来の事業承継のときに負の遺産になりやすいです。

そこで、これら有価証券については売却してしまいましょう。このとき、購入時の値段よりも低い金額で売ることになった場合、有価証券売却損を計上できます。

また、どうしても売れない株式や債券、ゴルフ会員権などを保有している場合であれば、評価損を計上することもできます。決算のとき、購入時よりも保有している有価証券の価値が下がっている場合、その金額に応じて有価証券評価損を計上できます。

特別損失としてこれらの費用を作れば、それだけ法人税を減らすことができます。

固定資産売却損・固定資産除却損で減価償却の残りを計上する

事業を動かすとき、機器類やソフトウェアを含め固定資産を購入することがあります。中小企業の場合、30万円以上の製品を購入する場合は減価償却しなければならず、何年にもわたって経費計上していくことになります。

こうした固定資産については、減価償却の年数が終わる前に売ったり処分したりすることがあります。

固定資産を売ったり処分(除却)したりする場合、残った減価償却との差額分だけ経費にできます。例えば残りの減価償却が100万円の機械を廃棄処分した場合、固定資産除却損として100万円を経費化できます。

減価償却でどれくらいの固定資産価値が残っているかというと、決算書を見れば分かります。決算書には固定資産台帳があり、固定資産台帳の期末帳簿価格を見れば固定資産の残りの減価償却金額が記載されています。以下のような感じです。

| 資産名 | 取得金額 | …… | 期末帳簿価格 |

| ソフトウェア | 1,000万円 | …… | 400万円 |

| コピー機 | 100万円 | …… | 1円 |

| エアコン | 90万円 | …… | 30万円 |

| 看板 | 200万円 | …… | 80万円 |

決算書を眺めながら、どの固定資産に価値が残っているのかを確認したうえで必要ない固定資産については積極的に経費化するといいです。

無駄な固定資産を放置していると、無駄に事務所の場所を取るようになります。また、経費化が遅くなって法人税も多くなってしまいます。そこで、特別損失として固定資産の売却損や除却損を計上するのは効果的です。

棚卸資産(在庫)の評価損や廃棄をする

節税では在庫を用いた税金対策も広く行われています。期末の棚卸資産を有効活用することで節税するのです。

細かい説明は省きますが、期末の在庫が少ないほど売上原価が増えて利益が少なくなります。つまり、まったく同じ売上であっても棚卸資産が少ないほど利益が減り、法人税の支払い金額が減少します。期末に多くの会社が在庫を減らそうとするのは、無駄な税金を減らすためでもあるのです。

こうしたとき、バーゲンセールなどを実施するのは一般的な節税対策の一つですが、棚卸資産によってはどう頑張っても売れない製品が存在します。例えば、以下のようなケースです。

- 新製品の発売で型番が古くなり、急に売れなくなった

- 物理的に破損した

- 災害による被害を受けた

こうしたとき評価損で在庫価値を減らしたり、廃棄処分したりします。そうした費用については特別損失として経費計上できるようになっています。特に評価損は何もしていないのに法人税を減らせるため、行える場合は積極的に実施しなければいけません。

参考までに、「棚卸資産の評価方法を変える」という手法も存在します。在庫の評価方法はいくつもあるため、この中で最も評価額が低くなる手法を用いればそれだけ利益が少なくなり、税金を少なくできます。

寄付金で営業外費用を作る

なお、行う中小企業は圧倒的に少ないと思いますが、寄付金を利用するケースもあります。法人は利益を得ることが目的のため、通常だと寄付金は経費にできません。ただ、国や地方自治体への寄付であれば全額損金になりますし、一般的な寄付についても一部だけ経費にできます。

このとき、本業とは関係ないお金の支出であるため、寄付金は営業外費用になります。

なお、寄付によっての損金化だと法人税は確かに減るものの、それ以上に現金が少なくなります。一般的な節税とは異なり、この場合だと「寄付をせず、その分の法人税を支払ってキャッシュを手元に残したほうが良かった」というケースが大半です。

そのため寄付については、行うにしてもほどほどにしましょう。

営業外収益・特別利益の節税も考える

なお、営業外費用や特別損失について考えてきましたが、中には営業外収益や特別利益が発生することもあります。営業外費用・特別損失の反対が営業外収益・特別利益になります。

こうした収益は意外と発生しやすく、例えば役員社宅を用いてきちんと節税している会社であれば、「社長個人からの家賃受け取り」として雑収入(営業外収益)が発生します。

また有価証券や固定資産を売ることについて記しましたが、売却損が発生することがあれば、場合によっては売却益が発生するケースもあります。そうした本業以外で利益が出たとき、営業外収益・特別利益を計上するようになります。

法人税というのは、全体の利益について課せられます。そのため営業外費用や特別損失を計上することで法人税を減らす重要性について記してきました。

そう考えると、営業外収益や特別利益を生じるとその分だけ利益が増え、税金が増えてしまいます。そのため、こうした営業外収益や特別利益についても節税を行うように意識しましょう。

本業とは別の項目で税金対策をする

節税をするとき、多くの人が着目するものが「販売費及び一般管理費」を用いた税金対策です。プライベート費用を経費にするなど、こうした支出を大きくすることで経費額を増やし、節税しようとします。

ただ、営業外費用や特別損失という項目も存在します。しかも、これらの多くはお金の支出を伴わない節税のため、非常に効果的だといえます。

期末に帳簿の調整を実施するだけで法人税を引き下げられることはよくあります。そうしたとき、必ず行うべきものが営業外費用や特別損失での節税対策になります。

本業での活動とは異なる部分で費用を作り、節税する手法が営業外費用や特別損失を用いた法人税の引き下げ対策です。こうした税金対策を積極的に活用し、無駄な税金を少なくすることで事業の存続を図りましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする