会社経営者は事業を継続させることを考えなければいけません。ただ、日本では異常なほど税金の金額が高く、さらには決算が終わった半年後には予定申告(予定納税)という「強制的に税金を徴収する制度」が存在します。

これは、前年度の実績をもとにして事前に税金を納めなければいけないというものです。つまり、今期は調子が悪く稼げていなかったとしても、前期の実績をもとに税金を納めなければいけないのです。こうした中小企業を潰す制度が存在します。

ただ、いつも同じようにビジネスでの調子がいいように続くことはありません。どうしても売上が変動することは多く、のちに売上が乏しくなってしまうのは普通です。

そうしたとき、仮決算を行うようにしましょう。仮決算をすれば、高額な納税額を少なくできます。

予定申告では法人税・消費税の半期分を支払う

法人であると、必ず決算をしなければいけません。決算書を作ることでその期の利益額が確定し、どれだけの法人税や所得税を支払わなければいけないのか明確に決定するようになります。こうして、法人税や消費税を支払うようになります。

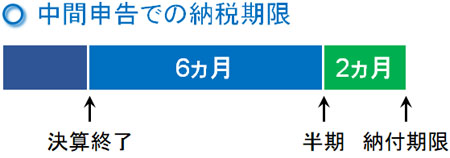

ただ、税金の支払いは決算後だけに留まりません。半期を運営したら、また税金を強制的に徴収されるようになります。決算が終わっていないにも関わらず、なぜか納税しなければいけないのです。

これを予定申告といいます。法人に限らず個人の所得税などでも強制徴収が存在し、予定納税として半期分の税金を納めなければいけません。

このとき法人であれば、前期で納税した法人税の半分を納めなければいけません。例えば、以下のような会社があるとします。

- 3月決算

- 納めた法人税:300万円

- 納めた消費税:150万円

3月決算なので、半年後は9月です。そのため、9月を過ぎた段階で2ヵ月以内に中間申告として納税します。先ほどの例であれば、「法人税:150万円」「消費税:75万円」を先払いする必要があります(厳密には若干金額は違いますが、このようになると考えて問題ありません)。

つまり、「お前の会社は前期にたくさん稼いだのだから、今期も同じくらい儲かっているはず。そのため早めに納税しなければいけない」という横暴な制度が存在するのです。

ただビジネスはいつも順調ではなく、急な業績悪化に見舞われると売上が少なくなります。このとき中間申告で多額の税金を納めると、資金繰りが苦しくなって倒産してしまいます。そこで、会社を潰さないように中間申告で納める税金を少なくしなければいけません。

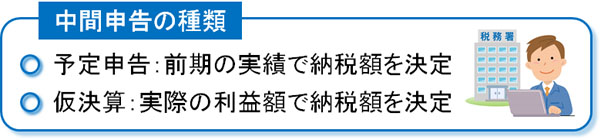

中間申告には、予定申告と仮決算での申告の2種類がある

そこで、仮決算をしましょう。半期が経過した段階で仮決算を行い、そのうえで中間申告をするのです。

中間申告には2種類あります。一つは予定申告です。これまで説明した通り、前期の実績を用いて半期分の税金を納めるのが予定申告です。

一方で中間申告では、仮決算を用いた方法でも問題ないとされています。このときは税理士に依頼する必要があるものの、仮決算を実施することで「実際に半期分で稼いだ金額」をもとにして中間申告で納める税金の金額が決定されます。

前期が大幅な黒字であるものの、翌期の半年が赤字の場合、何も対策をせずに予定申告をすると税金を取られることでキャッシュフローがかなり悪くなります。

ただ、仮決算をして赤字であることを証明すれば、中間申告で納める法人税はゼロになります。また、消費税についても非常に少なくなります。会社経営ではキャッシュフローが非常に重要になります。急な業績悪化の場合、資金繰りの悪化を防ぐために顧問税理士と相談したうえで仮決算を実施しましょう。

・個人でも減額申請が可能

予定申告ではなく、実績に基づいた申告を行って中間申告の税金を納めるというのは、法人税や消費税に限らず、地方税(住民税、事業税)などあらゆる税金で可能です。

さらにいうと、会社組織だけでなく個人でも可能です。つまり、個人の所得税についても高額な予定納税を回避できるようになっているのです。

手持ちの現金が少なくなるのは重大な問題です。社長である以上、経営者はこうした問題を回避するために対策を練るようにしましょう。

納める税金総額が減るわけでなく、後で還付される

なお、仮決算によって法人税や消費税などの納税額を減らすのは、一般的な節税とは少し異なります。納税額のトータルが減るわけではないからです。

例えば予定申告を行い、中間申告で多額の税金を納めてしまったとします。このとき、決算をすることで法人税や消費税を納めすぎてしまったことが判明した場合、納めすぎた分については後で還付されます。

例えば、以下のような状況だったとします。

- 予定申告での納税額:500万円

- 決算で決定した正式な法人税額:300万円

この場合、納めすぎた法人税200万円は後で戻ってきます。中間申告で税金の金額が多かったとしても、決算書にもとづいて納めすぎた税金を還付として取り戻すことが可能なのです。税金額を少なくできるわけではないため、仮決算による税金の減少はいわゆる節税対策というわけではありません。

ただ、資金繰りが大幅に改善されることは経営者にとって非常に重要です。そのため、業績が悪化したときは必ず仮決算での中間申告をしなければいけません。

納付期限を無視し、未納だと延滞税が加算される

稼いでいる会社に対して中間申告の通告が来ます。このときの基準は「前期に収めた法人税が20万円超かどうか」で判断されます。会社が赤字だったり、法人税額が20万円以下と少なかったりする場合、中間申告の必要はありません(消費税は別の基準がある)。

赤字会社の場合、納める税金は少ないです。そうした会社を相手にしても意味がないため、たくさん税金を納めている企業をターゲットに中間申告の義務が発生するのです。

ただ、前期に黒字が出て多額の法人税を支払っているにも関わらず、中間申告でも多くの税金を先払いするのはバカらしいです。そのため、経営者によっては納付期限を無視して未納の状態にしてしまうことがあります。

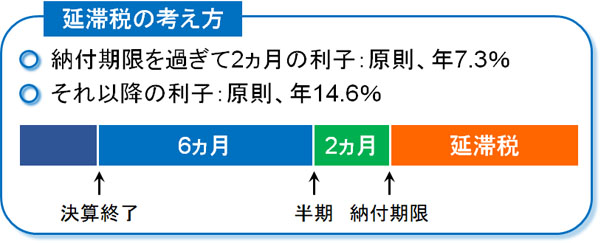

しかし法人税や消費税、地方税(住民税、事業税)を未納の状態にすると、延滞税が加わるようになります。前述の通り、中間申告の期限は「事業年度の終了から6ヵ月が経過し、その2ヵ月後」となっています。中間申告の期限は納付期限でもあります。つまり、決算が終わって8ヵ月以内に納税しなければいけません。

中間申告をしないことについては、特に何も問題は起こりません。税務署へ出向いての中間申告をしない場合、予定申告をするものと自動的に判断され、前期の実績をもとに半額を納税する義務を負うことになります。

ただ、納期限までに税金を納めなかった場合、延滞税としてペナルティが課せられるようになるというわけです。

延滞税については、納付期間を過ぎて2ヵ月が経過するまでは原則として年7.3%の利率です(特例措置で減額されますが、利率は毎年変わります)。また、さらに未納の場合は年14.6%の利子となります。

銀行から借りたお金などへの一般的な利子については、全額を経費にすることができます。ただ、延滞税による利子は経費にできません。すべて税金として没収されることになります。

また、中間申告での支払いを拒否したとしても結局は決算後に正式な法人税や消費税、地方税(住民税、事業税)を納めることになります。当然、税金を滞納すれば差し押さえを食らいます。滞納して良いことはないため、法律に従って税金を納めるようにしましょう。

払えないときの法人が行う減額申請の手順

それでは、実際に法人が中間申告で仮決算を行い、減額申請をするにはどのようにすればいいのでしょうか。

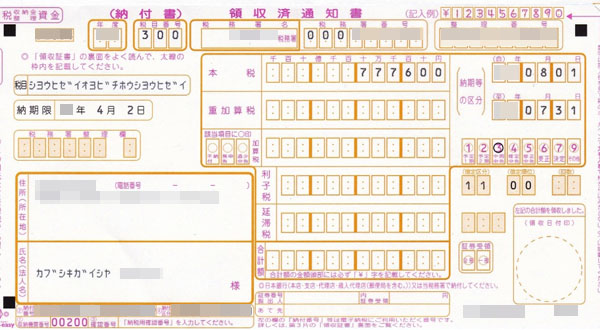

まず、中間申告の時期になると対象の法人のもとに納付書が届くようになります。以下が実際の予定申告に関する納付書になります。

特に問題ない場合、この書類に記載されている金額に従って納税をするようにしましょう。税務署へ出向いて予定申告を済ませる必要はなく、銀行で単に税金分を支払えば問題ありません。

ただ、困るのはこうした税金を払えない場合です。急な業績悪化により、会社の中にお金がないケースなどです。この場合、顧問税理士に相談しましょう。

個人事業主であれば、国税庁の公式サイトから書類をダウンロードして記入する面倒な作業が必要になります。一方で法人であれば100%の確率で経理事務を顧問税理士に依頼しているはずです。そこで、顧問税理士に「仮決算による中間申告をしたい」と伝えるだけで大丈夫です。

法人の仮決算は素人が行えるものではありません。税理士に依頼しなければ不可能に近いです。ただ、顧問税理士がいる以上はお願いするだけで書類を作成してくれるようになります。別途、顧問税理士に依頼する分の費用は発生しますが、あとは仮決算の内容に従って税金を納めるだけです。

株式会社に限らず、合同会社などでも中間申告が必要になるため、あらゆる会社で必要な考え方になります。

法人成りや役員報酬が高額のとき、個人所得税の減額申請が重要

また、気を付けるべきは会社の中間申告だけではありません。個人の所得税に関する予定納税も重要です。特に法人成りした人であったり、役員報酬が高額だったりする人は税理士に依頼して個人所得に対する中間申告を減額してもらうように調節してもらいましょう。

法人成りする前の段階では、個人事業主として所得が高くなっているケースが多いです。この段階で法人成りすると、予定納税の金額が非常に高くなります。これは、「前期まで好調だったので役員報酬を高くしていたケース」についても同様です。

法人成りしたり業績悪化したりする場合、ほぼ確実に社長個人の所得は減ります。しかし、予定納税は前期の実績をもとに算出されるため、結果的に税金を払えないケースが出てきます。こうした状況を避けるため、税理士に依頼して所得税の減額申請をしましょう。

株式会社や合同会社、医療法人、一般社団法人を含め、すべての経営者が法人成りのときに苦しむのが予定納税です。また、「前期だけ特出して役員報酬が高かった」「業績悪化により、役員報酬を大幅に下げた」などの場合についても予定納税で多くのお金が消えていきます。

予定納税によって個人のお金がなくなってしまい、生活できなくなることもあるほどです。そのため、所得税まで含めて税理士に相談するといいです。

黒字決算だった会社は中間申告に備えるべき

前期と同様に翌期も好調だった会社であるなら、特に中間申告のことを深く考える必要はありません。税務署から送られてきた納付書に従って、期限までに税金を納めるようにしましょう。税務署へ出向いて予定申告を行う必要はなく、単に納付書にある金額を納めるだけで大丈夫です。

ただ、困るのは業績悪化などによって税金を払えない場合です。このときについては、仮決算を活用した減額申請により、中間申告で納める税額を少なくするようにしましょう。そうすれば、会社の資金繰りを改善できます。

同じことは個人にもいえます。法人成りした段階であったり、前期の役員報酬が高額だったりする場合、予定納税を払えないことが起こります。これでは生活できないため、顧問税理士に依頼して減額申請をするといいです。

半期が経過したとき、ビジネスが不調のときに困るのが中間申告です。何もしなければ予定申告として、前期の実績を元に納税額が計算されます。これを防ぐため、減額申請を忘れずに行うといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする