賃貸用のマンションやアパートの不動産経営をしていると、リフォームを実施しなければいけない場面が出てくるようになります。

このとき、同じように賃貸不動産のリフォーム代を出すにしても節税しなければいけません。無駄な税金を抑え、できるだけキャッシュフローを良くしていく必要があるのです。

ただ、何も考えずにリフォーム代を支出すると節税できなくなります。リフォームに伴う費用について減価償却しなければならず、非常に長い年月をかけて経費計上しなければいけないからです。つまり、その分だけ法人税(個人事業主なら所得税)が減りません。

そこで、「保有するマンションやアパートのリフォームをするときに、大家が何を考えて税金対策をすればいいのか」について解説していきます。

賃貸不動産での修繕費と資本的支出の違い

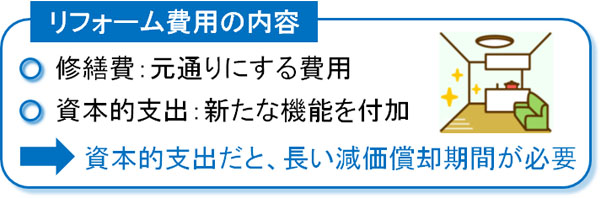

大家が不動産経営をすると、必ず発生するものがリフォームです。こうしたリフォーム代については、大きく修繕費と資本的支出の2つに分かれるようになります。

・修繕費は全額が経費

それぞれの違いとしては、修繕費は原状回復を目的としています。賃貸不動産として投資をする場合、人が住むことになるので建物に傷がつくのは当然です。そのため、定期的なメンテナンス費用が発生することになります。

こうしたものが修繕費であり、壁紙の張替えやエアコンの修理など、建物の修理・現状維持のために必要な支出が修繕費だと考えましょう。

修繕費の場合、お金を支払った年度に全額を経費にすることができます。たとえ何百万円、何千万円になろうとも即時に損金計上して問題ありません。

・資本的支出は減価償却の対象

それに対して、同じリフォーム工事であっても原状回復ではなく、建物の機能を大幅に向上させるために実施することもあります。古くなった建物を改装し、リノベーションするケースがこれに当たります。

こうした支出は修繕費ではなく、資本的支出に該当します。資本的支出だと、支払ったお金については減価償却しなければいけません。長い年月をかけて減価償却するため、お金は先に出ていくものの年単位の経費額は少なく、結果的に多くの税金を支払うことになります。

資本的支出での不動産の減価償却期間は長い

それでは、減価償却するときはどれくらいの年数になるのでしょうか。不動産では耐用年数が決められており、これに従って減価償却するようになっています。

具体的には、以下の通りです。

- 鉄筋コンクリート(RC):47年

- 重量鉄骨:34年

- 木造:22年

ちなみに、新築ではなく中古の不動産物件であると、減価償却期間は短くなることが知られています。例えば築年数23年以上の木造物件だと、減価償却期間は4年です。

しかし、リフォームによって資本的支出をした場合だと、たとえ中古物件であったとしても「資本的支出をした部分については、新築物件と同じ減価償却期間が必要になる」ようになっています。

例えば中古の木造物件を資本的支出によって220万円分のリフォームした場合、必ず22年に分けて減価償却する必要があります。この場合、一年間では「220万円 ÷ 22年 = 10万円」しか経費にできません。非常に少ない金額なので、その分だけ節税面では不利になります。

修繕費と資本的支出になる境目は何か

そのため、同じリフォーム代であっても修繕費と資本的支出では節税度合いがまったく違ってきます。支払ったお金の分だけ損金計上できる修繕費のほうが優れており、できるだけ資本的支出と判断されないように注力しなければいけません。

このときはどのようなものが修繕費に該当し、または資本的支出になるのか理解する必要があります。

まず、資本的支出の定義は「付加的な機能を付けるために支払った支出」となります。原状回復以上のことをすると、資本的支出に該当します。そのため、例えば補強工事であっても「耐震工事」などであれば、それまでにない付加価値を付けることになるため、資本的支出に該当します。

このとき、以下のように考えるといいです。

- 経年劣化によってマイナスとなっていたものをゼロに戻す工事:修繕費

- ゼロを上回り、プラスにする工事:資本的支出

そのため例えば外壁塗装であれば、経年劣化を元通りに直す工事なので支払いが何百万円になっても一括損金です。他にも、ガラス交換や雨漏りの修理、水はけ改善の砂利交換などは修繕費となります。同じように考え、エアコン交換・給湯器交換についても修繕費に該当します。

ただ、「避難用の階段を取り付けた」「部屋の仕様を変更した」「耐久性を増やすため、グレードの高い部品に交換した」などでは資本的支出に該当することになります。

しかし、実際のところ修繕費になるのか資本的支出になるのかあいまいなケースもあります。このとき、以下の順番で考えるようにしましょう。

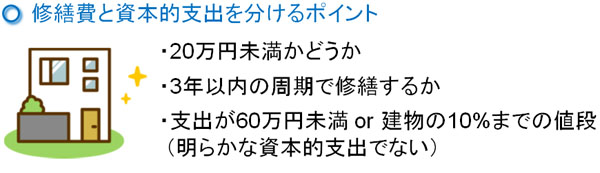

・費用が20万円未満かどうか

たとえ内容が資本的支出であったとしても、一つの工事の値段が20万円未満の場合は資本的支出ではなく修繕費にして問題ありません。

そのため、金額の低い工事や部品の追加であれば特に意識することなく修繕費にすることができます。

・3年以内の周期で修繕しているか

中には3年以内の短い周期で修繕しなければいけない項目も存在します。これについては、20万円以上の支出になったとしても修繕費にして問題ありません。

・60万円未満の費用 or 支出が建物の取得金額の10%未満

また修繕費かどうか曖昧な場合、たとえ20万円以上であったとしても全額を修繕費にして問題ないケースがあります。明らかに資本的支出だと分かるリフォーム工事だと無理ですが、一定の条件を満たせば修繕費にできるのです。

まず、支出金額が60万円未満であれば修繕費にできます。修繕費と資本的支出の違いが明確でなく、迷ったときは修繕費にしても問題ありません。

ただ、大きなマンションやアパートだと全体の支出が大きくなりがちです。そうしたときは60万円ではなく、「建物の取得金額の10%まで」が上限基準になります。例えば、「建物部分を1億円で購入した場合、その10%に当たる1,000万円までを上限として修繕費にして問題ない」となります。

重要なのは、「土地の代金を含まない」ことです。あくまでも、建物部分の購入金額に対して10%です。

工事では材質の品質を建築時と同じものにする

このような基準があり、基本的には金額で分類すると考えましょう。実際には他にも判断基準があるものの、非常に難しくなるので「20万円未満かどうか」「3年以内の周期で修繕するか」「明らかな資本的支出でない場合、支出が60万円未満 or 建物の10%までの値段」の3つを判断基準にします。

実際の不動産経営でも、この3つ以外で判断する機会は非常に少ないです。

しかし前述の通り、工事のときに高いグレードの材質を使ったり、別の素材を利用したりする場合、原状回復であっても資本的支出に該当するので注意しましょう。

実際、外壁塗装や屋上防水などの工事はどれだけ金額が高くなっても修繕費になるのが当然です。ただ、このときは「元々の建物と同じ材質を使い、元通りにしている」ことが大前提となります。そのため、以下のケースでは資本的支出に該当します。

- 外壁をモルタルからタイル張りに変更した

- トタン屋根を変更し、断熱性の高い素材に切り替えた

これらは修繕の意味が含まれているものの、建物の価値を高めている以上、資本的支出に分類されてしまいます。

もちろん、空室率を改善することは賃貸経営で非常に重要になるため、資本的支出に該当したとしても積極的な投資をすることは重要です。

ただ、節税の観点だけで考えると「高いグレードの素材を使うのではなく、建築時(または物件購入時)と同じグレードの素材を使って工事をする」のが最適です。そうでなければ修繕費にならず、資本的支出に該当してしまうからです。

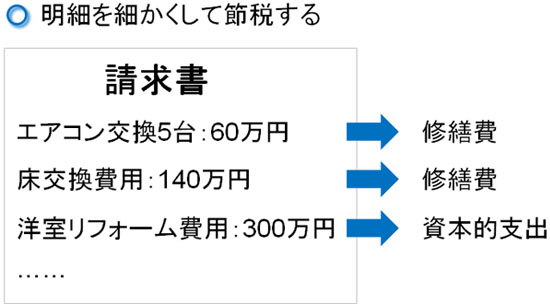

工事明細を細かく分けてもらう

また実際に工事をしたり、設備を購入したりするとき、できるだけ明細を細かく分けてもらうようにしましょう。細かく記載してもらうほど、初年度に経費化できる金額は多くなります。

同じ工事の中でも、修繕費と資本的支出が混じっていることはよくあります。しかし、これが「工事費用500万円」などのようになっていると、全額が資本的支出となってしまいます。そこで、同じ500万円のリフォームであっても例えば以下のようにしてもらいます。

- エアコン交換(5台)で60万円:1台12万円であり、20万円未満なので修繕費

- 床の交換費用140万円:原状回復なのですべて修繕費

- 和室を洋室へ変更して300万円:機能変更なので資本的支出

同じ工事であっても、細かく分類するほど修繕費に入れても問題ない項目が増えるようになります。そのため、リフォームをするときはその内訳を詳細に記してもらうようにしましょう。

固定資産購入の30万円未満の特例を利用する

なお、中小企業だと備品・固定資産の購入費用については「30万円未満であれば一括償却として、全額を経費にできる」という特例が存在します。

このときは工事費用ではなく、あくまでも物品(固定資産)が対象になります。また、一つの中小企業に対して年間300万円までが限度額となり、上限なしに30万円未満の固定資産を一括損金にできるわけではありません。ただ、リフォームに伴って30万円未満の固定資産を購入する場合、こうした物品は積極的に経費化しましょう。

例えば新たな設備を取り付ける場合、機能を向上させる目的だと全額が資本的支出に該当します。ただ、リフォームに伴って購入する固定資産の金額が30万円未満なのであれば、工事の中身が資本的支出であっても固定資産の購入費用についてはその場で全額を経費化できます。

リフォーム時の明細書を細かく分類してもらえば、そのなかには30万円未満の固定資産もたくさん含まれるようになります。これらは減価償却をする必要がなく、素早い損金化が可能になります。

賃貸不動産の修繕・改修工事の減価償却を考える

大家であると、賃貸不動産としてマンションやアパートを保有することになりますが、100%の確率で修繕工事が必要になります。こうした修繕・改修工事のときはリフォーム費用が必要になりますが、修繕費と資本的支出の2つがあることを理解しましょう。

節税面で考えると、できるだけ減価償却が発生しないように注意するのが大原則です。無駄に会計処理が煩雑になるだけでなく、初年度に経費化できる金額が少なくなり、法人税支払いなどでお金がたくさん出ていくようになるからです。

そこで、マンションやアパートのリフォームをする場合は「工事費のうち、どれが修繕費になり、どれが資本的支出に該当するのか」を考えるようにしましょう。全改装するリノベーションだと確実に資本的支出になりますが、一般的なリフォームだと修繕費と資本的支出が混じるようになります。

そこで工事金額の大きさを確認したり、工事明細を細かく分けてもらったりしましょう。そうしてリフォーム工事を実施すれば、不動産経営での利回りを改善させることにつながります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする