オーナー社長は自社株のすべてを保有していることが多く、上場企業のように株主の意向を伺いながら経営をする必要はありません。

そうしたとき、気になるものが配当金です。会社経営者に対しては役員報酬(または役員賞与)によって給料が支払われます。ただ、このときの支払いを役員報酬ではなく配当金として支給できないか考えるのです。

役員報酬は一度決めたら、一年間は変えることができません。ただ、配当金であれば期末に好きなだけ支給できます。そのため、配当金を活用すれば法人税の節税が可能なのではないかと考えを巡らせるのです。これについては、実際のところ可能なのでしょうか。

非上場株式の会社であれば、オーナー経営者が好きなように会社を動かすことができます。そうしたとき、どのように考えて配当を出せばいいのかについて解説していきます。

自社株での配当は法人税と所得税の二重課税になる

社長に対して給料を支払うとき、一般的なのは役員報酬です。役員報酬であれば支払い分は損金(経費)にすることができ、その分だけ法人税を減らせます。同じことは役員賞与(ボーナス)でも同じであり、事前に支払金額を決めていれば役員賞与で支払った額を損金計上できます。

ただ、期末になって思ったよりもたくさんの利益が出てしまうケースがあります。そのとき、追加で配当金を支給することによって、配当を出した分だけ経費計上して利益の圧縮を行い、法人税を安くしたいと考える経営者は多いです。

中小企業の場合、非上場株式としてオーナーが自社株100%を保有するため、できるだけ社長個人の個人資産を増やすように考えるのは普通です。

ただ、配当を出した分については経費計上できないようになっています。そのため、どれだけ配当金を出したとしても法人税を減らすことはできません。

つまり、決算前になって自社株の株主(=社長)に対して配当を支払ったとしても、法人税として納めなければいけない税金の額は同じだと考えましょう。

一方で配当金については、配当を出せばその分だけ個人所得が増えるようになります。個人の所得が増えれば、当然ながら所得税を課せられるようになります。

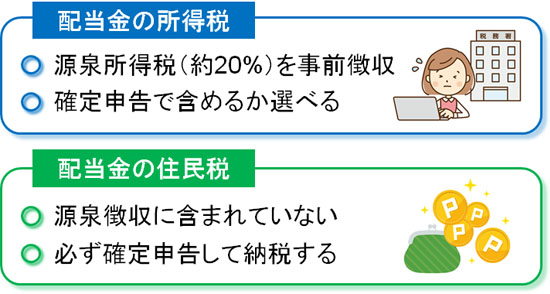

非上場株式(非上場会社)の場合、配当金を出す場合は源泉所得税(源泉徴収)として20%ほどを差し引く必要があります。そのため、例えば配当として200万円を支給するにしても、20%に当たる40万円を差引き、160万円しか個人のお金にならないと考えましょう。

法人税は約30%です。また配当所得を得ることによって、個人には約20%の源泉所得税(所得税)が課せられます。そのため、配当を出すと半分ほど税金で消えるようになります。

※実際にはさらに住民税が加わるため、税率はかなり大きくなります。

法人と個人で二重課税になるため、配当金を出すと節税にならないどころか、大幅に税金の額が増えるようになります。

経営者に対して給料を支払うとき、配当を用いる人がほとんど存在しないのは理由があります。それは、大きな損をするからです。

配当控除や社会保険料減額で税金の支払いはどうなる?

ただ、配当を出して個人がお金を受け取った場合、確定申告すれば配当控除の適用となります。配当控除の分だけ、個人分については税金が戻ってくるようになります。

前述の通り、自社株の株主に対して配当金を支払った場合、非上場株式の場合は配当所得に対して先に約20%を源泉徴収として差引く必要があります。

20%ほどを天引きされた後、個人は配当所得を得ることになります。これら配当所得を得た金額のうち、5~10%を配当控除として個人所得から差し引くことができるようになっています。

配当控除としては、以下のようになると考えてください。

- 課税所得が1,000万円以下:配当控除は10%

- 課税所得が1,000万円超え(配当所得は除く):配当控除は5%

※「配当所得を加えると課税所得が1,000万円を超えるケース」の場合、計算方法が面倒なので省きます。

そのため、例えば配当金200万円を受け取った場合、課税所得1,000万円以下の人が確定申告すると「200万円 × 10% = 20万円」の分だけ控除されるようになります。

また、役員報酬として支払う場合は社会保険料がかかります。社会保険料の金額は非常に大きく、さらには所得が大きいほど高額になるため、役員報酬ではなく配当金として支給すればその分だけ社会保険料は減額されます。

法人税を考えないなら個人所得を増やせる

こうした性質のため、会社のことはまったく考えずに個人所得だけを増やしたいのであれば、役員報酬よりも配当の方が個人所得は増えやすいです。

しかし、経営者である以上は会社の存続を考えなければいけません。自社株100%を保有しているオーナー社長では、自分の会社のキャッシュフローのことまで理解したうえでビジネスを動かす必要があります。

意味なく会社に損害を与えると資金繰りが厳しくなり、倒産にもつながります。そのため、法人税のことまで考えたうえで会社経営をしなければいけません。

また、社会保険料の支払額は役員報酬でも役員賞与で上限があります。そのため、上限金額よりも高い報酬をもらっている経営者が配当金を受け取る場合、社会保険料は関係なくなるため、税金面ではさらに不利になります。

配当を受け取ることにより、個人では配当控除があって所得税は安くなるのは事実です。ただ、法人税まで考慮すると有利にはならず、圧倒的に損をするのです。

配当所得を出す場合、株主は確定申告しないのがいいのか

利益が出てしまった場合、下手に株主へ配当金を支給するのではなく、損得を考えると内部留保するのが適切です。法人税を支払ってしまい、そのお金を将来の設備投資などに活用したほうがいいのです。

ただ、それでも配当金を支給したいと考えるケースもあります。非上場会社ではあるものの、何か特別な事情があり、会社に大きな損害を与えると分かっているにも関わらず株主へ配当金を出すことは実際に存在します。

自社株100%を保有している場合ならほぼないですが、他にもオーナーがいて「配当金を出してほしい」と言われ、逆らえないようなときに起こります。

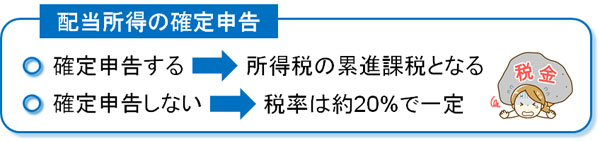

それでは、実際に配当金を出して株主に還元する場合はどのように考えればいいのでしょうか。これについては、確定申告するか、または確定申告しないかで考えます。

非上場株式での配当では、一年間での配当金額合計が10万円以下の場合、確定申告しなくても問題ありません。配当所得が10万円よりも多い金額だと確定申告が必須なので関係ないですが、10万円以下の場合であれば、あなたの年収額に応じて確定申告をすべきかどうかを考えるといいです。

前述の通り、配当金が支払われるときは源泉所得税として約20%が既に徴収されています。そのため、確定申告の有無は所得税率が20%以下かどうかで考えるようにしましょう。

確定申告する場合。総合所得(役員報酬などの給料を含め、すべての所得を合算して所得税を計算する)によって税金の額を決定します。一方で確定申告しない場合、源泉徴収として先に約20%のお金を取られているため、配当金のうち20%ほどの税金を納めていることになります。

所得税は5~45%の累進課税です。そのため、所得金額が大きい人が配当金の分まで確定申告してしまうと、20%どころか最大45%の税率になってしまいます。そのため具体的には、以下のように考えるといいです。

- 課税所得が900万円以下:確定申告する

- 課税所得が900万円超え:確定申告しない

所得税が「695万円超え、900万円以下」の所得税率は23%です。ただ、配当金が支給された場合は配当控除によって10%ほどの控除があります。課税所得が900万円以下だと税率が実質的に20%を下回るため、課税所得900万円以下かどうかを基準に判断しましょう。

住民税(地方税)の申告は必要

なお、配当金を支給したときに源泉所得税として徴収されるお金については、所得税しか含まれていません。住民税(地方税)はないのです。そのため、所得税については確定申告しない方法を選んだとしても、住民税は確定申告の対象になります。

経営者であれば、確定申告自体は100%の確率でしなければいけません。このとき、配当金の所得税については「確定申告書類の数値には含めずに計算する(申告分離課税)」が可能であるものの、住民税については「総合課税として、確定申告の中に配当金で得た金額も含めて計算する」ようになっているのです。

配当金が分配されるとき、源泉徴収での天引きには住民税(地方税)が含まれていないため、住民税については必ず申告するようにしましょう。配当金の源泉徴収には住民税が含まれないため、これについては注意する必要があります。

株主役員のうち、オーナー社長だけに配当を出せるのか

なお、株主としては社長だけでなく、他の役員も会社株式を保有していることがあります。このとき、特別な理由によってどうしても会社から個人に配当を出したいと考えることがあります。そうしたとき、オーナー社長だけに会社から配当金を出すことはできるのでしょうか。

配当金の割合としては、保有株式に応じて出すのが一般的です。そのため、通常であれば100%自社株を保有しているオーナー社長でない限り、経営者のみに配当金を支給することはできません。

ただ、他の役員も株式を保有している状況であったとしても、定款を変更して「支払い配当金を受け取れるのはオーナー社長だけ」とすれば、問題なく代表者だけに配当金を支給できるようになります。

定款を変更するには臨時株主総会を開催し、3分2以上の議決権(株数)の同意が必要です。つまり、オーナー社長として株数の3分の2以上を保有していれば、配当金を出す対象の人を好きなように選ぶことができるのです。

非上場の中小企業にとって株式配当は節税にならない

ここまで、決算前になって利益が大きく出てしまったときに「配当金を出すことについてはどうなのか」について解説してきました。

世の中には節税になる方法とならない方法があります。その中でも配当金は節税にはならず、かなり損をする方法になります。これは当然であり、配当金の支給で法人税を下げられるのであれば、すべての会社が決算直前にオーナー社長へ多額の配当金を支給し、法人税をゼロにして利益調節します。

これでは法人税を取れないため、配当金を出したとしても経費にできず、法人税の支払い額が変わらないようにしているのです。

ただ非上場株式の会社ではあるものの、特別な理由があって配当を出さなければいけない場合、「確定申告をするかどうか」「誰に配当を出すのか」を考えながら実施するようにしましょう。

配当によって税金(法人税)の総額を減らすことはできません。基本的には役員報酬を調節し、さらにはその他のやり方で節税を考えるのが基本です。こうしたことを理解したうえで、中小企業は配当金以外のやり方で節税対策を考えるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする