ビジネスをするとき、何が経費になるのかを考えることは重要です。経費になるものとならないものが存在するため、何もかも損金(経費)にして利益を圧縮させればいいわけではないのです。

そうしたもののうち、金額が大きくなるものとして学費があります。子供の学費に限らず、自分の学費や社員の学費など、さまざまなものがあります。これらについて、経費にすることで節税は可能なのでしょうか。

学費については、問題なく経費にできるものがあれば税務調査で否認されるものもあります。また、単に経費算入すると否認されるものの、適切な手続きを取れば問題なく経費化できるものもあります。

それでは、具体的にどのようにして学費を経費化していけばいいのでしょうか。ここでは、学費に関する経費の取り扱い方法について確認していきます。

自分や社員の勉強代は経費になる

まず、大原則としてビジネスに関わるものであれば何でも経費化することができます。よく、大企業では資格取得のために社員を学校に通わせて、その費用を福利厚生費で負担することが行われています。当然、これは中小企業でも認められています。

そのため、社長や役員、社員が専門学校や資格学校に通うことによる費用は会社負担で経費にすることができます。例えば、経理担当者を会計の専門学校に通わせる場合、会社の業務に関係があり、会計を習うことでビジネスの能率が向上するので経費にして問題ありません。

また、経営者がMBAに通ってビジネスの仕組みについて本気で学ぼうと考えたとします。このときのMBA費用は全額経費です。

基本的にセミナー費用や研修費用は問題なく経費化できますが、MBAなどの専門的なことを学ぶ大学院についても、これら研修と同じように考えることができます。また、MBAに通ってビジネススキルが向上すれば売上アップにつながるため、経費算入しても否認されることはありません。

総合大学では無理

ただ、これら学費の経費化には共通点があります。それは、どれも特定の分野しか学ばないということです。資格学校や専門学校を含め、特定の分野を深堀りしていくことになります。MBAについても、経営能力を向上させるための専門学校のようなものなので、同じく問題ありません。

しかし、これが四年生や六年生の総合大学となると話が違ってきます。大学院とは異なり、総合大学ではさまざまな分野を学ぶことになります。たとえ医学部で「医学という専門的な学問を勉強する」とはいっても、総合大学なので実際には医学以外にも学ぶことになります。

また、経費にできるのは「業務上必要なもの」となります。医者のように、いくら資格がなければダメな職業であったとしても、総合大学の費用は「業務に直接関係のない費用」に分類されるという決まりがあります。

高校や総合大学の費用については、個人的な費用と考えられています。たとえ会社経営者が「自分は将来、医者になって独立するから大学医学部の授業料を経費にする」などのように考えたとしても認められません。同じように、会社が社員の大学の授業料を負担しても否認されます。

- 社員が夜間大学に通うことになり、授業料を負担することになった

- 経営者が四年制大学へ入り直すことになった

これらは、いずれに場合も経費として認められません。もし経費化すると、税務調査のときに否認されて給与扱いとなり、追徴課税を食らうことになります。

法人が学費を経費にしても認められるのは、資格学校や専門学校、MBAなどの大学院など、特定の人しか学ばない教育機関の授業料に限定されます。総合大学のように、あらゆる人が学ぶ学校の費用は経費になりません。

子供の小学校代や医学部代はもっと無理

そのように考えると、子供の学費については何をどう頑張っても経費化できないことがわかります。

まず、子供の保育園や小学校の費用は無理です。他にも多いのは、開業医で「息子(娘)の医学部の学費を経費にできないか」というものですが、これも不可能です。

開業医が子供の医学部費用を出すとはいっても、それで売上が上がるわけではありません。また、将来の跡継ぎのために医学部へ通わせるとはいっても、その息子が本当に跡継ぎになるとは限りません。

「絶対に後を継ぐ」とはいっても、卒業後すぐに子供が跡継ぎになるわけではなく、実際には大学卒業後に他の病院へ勤めることになります。クリニックはひとまず自分で運営すれば問題なく、子供を医学部へわざわざ通わせる必要はありません。

もちろん医学部に限らず、あらゆる子供の授業料は経費算入できないことを覚えておきましょう。

優秀な人材確保の奨学金なら利用できる

おさらいすると、基本的には社長や役員、従業員を含めて、その人の業務上のスキルアップに関わるものであれば、授業料を経費にして問題ないと考えましょう。これは、個人事業主(自営業)やフリーランスでも同じです。個人事業主であっても、スキルアップのためにMBAなどに通う場合、確定申告のときに経費化しておくことで問題なく節税できます。

ただ、スキルアップとはいっても総合大学の費用はスキルアップとはみなされません。また、子供の学費はビジネスと無関係になります。

それでは、役員や従業員の家族を含め、第三者に対して学費を支給することは可能なのでしょうか。これについては、奨学金という名目であれば可能です。会社がすべての学費を支給してはダメですが、奨学金であれば問題ありません。

医者や薬剤師、看護師を含め、医療系の求人では特に多いのですが、「大学に通っている間に奨学金を支給する。ただし、卒業後にこの支給先会社で5年間以上勤務する場合、奨学金を免除する」という制度を設けている会社はたくさんあります。

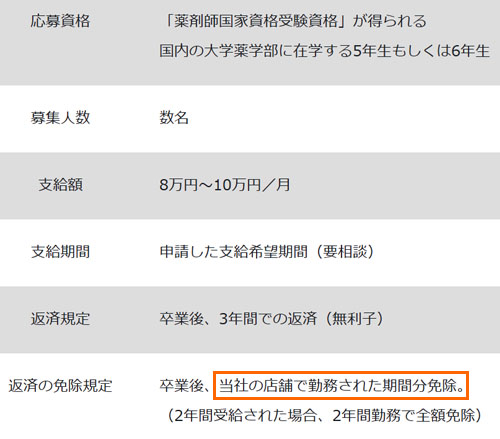

例えば、以下はある薬局が出している奨学金の内容になっています。

奨学金については3年で完済するようになっていますが、店舗で働いた期間内については奨学金の返済が免除されるようになっています。

要は、優秀な学生に対して奨学金を渡しておき、必ず自分の会社へ就職させるようにするのです。これであれば、優秀な人材を確保できるようになります。もちろん医療系の法人に限らず、一般企業を含めあらゆる会社がこうした奨学金制度を実施しています。

自分の子供や社員に奨学金を付与する

こうした制度を利用すれば、社長や役員、従業員の子供に対して、奨学金という名目で授業料を負担することは可能です。

もちろん、特定の人だけに奨学金を与えてはいけません。「自分の子供だけに奨学金を提供する」などをする場合、確実に否認されるようになります。

そうではなく、広く公募をしていろんな人を集めるようにするのです。その中にたまたま、あなたの子供や役員・社員の息子(娘)がいたとしても問題ありません。

卒業後、絶対に奨学金を提供した会社で何年か働いてもらうようにして、その期間内は奨学金を免除するように調節するのです。そうすれば、合法的に大学の授業料を会社の経費で負担することができます。自分の子供だけに奨学金を与えるのは無理ですが、そうでないのであれば問題ありません。

何が経費になるのか一般常識で考える

MBAなどの大学院費用、さらにはTOEICの勉強代・資格取得代などが経費になるのは、それを取得することでビジネスにとってプラスになるからです。また、役員や社員が専門学校に通うことで事業にとってプラスになるのであれば経費になります。

また、いまの業態とはまったく関係ない資格であったとしても、新ビジネスにチャレンジするのであれば経費になります。

これら「ビジネスに関係あるもの」という指標で考えると、例えば以下のようなケースなら経費にすることで節税可能です。

- 飲食店経営者がMBA(ビジネススクール)へ通う

- 不動産ビジネスを開始するため、役員を宅地建物取引士の資格学校へ通させる

- 経理担当者が簿記を学ぶために専門学校へ通う

- 優秀な人材を確保するため、奨学金を付与する

なお、これらが適応されるためには、全社員が平等である必要があります。「社長や役員だけ資格を経費化できる」という状況ではダメです。すべての社員にスキルアップのチャンスを与えている状態でなければいけません。

それに対して、以下のような場合だと経費算入できなくなります。

- 開業医が子供の医学部費用を出す

- 社長や従業員が通うための総合大学の費用を出す

- 広く公募せず、特定の役員の子供にだけ奨学金を与える

経費になるかどうかというのは、世間一般的な基準で考えます。明確な答えがあるわけではないものの、少なくとも子供の学費については経費になりませんし、総合大学の授業料も経費にできません。これらは自己負担になります。

もちろん、これまで述べた通り奨学金という形にすれば学費を経費として出せます。ただ、特定の人だけに奨学金を渡している状態ではないように気を付けましょう。

授業料ではなく、書籍代や学会代なら経費になる

小学校や中学校、高校、大学などの学費は非常に大きいです。これらを経費にできたら非常に便利ですが、簡単ではありません。

ただ、そうした授業料ではなく教科書代などであればどうでしょうか。これであれば、問題なく経費にすることができます。

ビジネスで本が必要になるのは普通です。たとえ不動産経営者であったとしても、会計の勉強をしなければ良い不動産を買えませんし、場合によっては新婚夫婦向けの不動産購入を検討するために育児の書籍を購入するかもしれません。

理由さえつければ、基本的には業務とはまったく関係ない本であっても経費にすることができます。マンガやエロ本以外は経費化が可能だと考えてください。そのため、大学の専門書の購入費用は経費にできます。子供の大学の教科書代だったとしても、「自分のビジネスに必要だった」ということにして買う人は多いです。

また、大学では研究室単位で出張に行くことがあります。私も大学生時代、研究室に所属していたときは学会へ出向いていました。実際の様子が以下になります。

さすがに子供の学会費用を出すのは無理ですが、自分が出席する場合は問題なく経費にして節税できます。その場に行けば、いろんな人と交流できてビジネスに必要な情報交換ができて当然だからです。

学費は経費にできなかったとしても、その他の付随する費用については経費にできます。細かい節税にはなりますが、こうしたものについてもきちんと経費にして、節税を徹底するようにしましょう。

学校や大学の授業料を会社経費から出す

このように、学校や大学での授業料を経費にすることを考えたとき、問題ないものとそうでないものが混在することが分かります。

専門学校や資格学校、さらには大学院などに通うことにより、あなたのビジネスにとって良い影響があるのであれば、問題なく経費化できます。個人事業主やフリーランスであっても、経費化して確定申告すれば大丈夫です。

ただ、同じ大学という括りであったとしても、多くの人が通う総合大学の学費については自費になってしまいます。

また、子供の学費を出す場面については、いかなる理由があっても経費にできません。よくあるのは、開業医が自分の子供の医学部費用を出す場面ですが、どうやっても無理なので諦めるようにしましょう。

子供の学費を出すことについては、「奨学金を支給し、卒業後はその会社へ必ず就職して何年も働くようにする」という方法は存在するものの、それ以外の方法だと厳しくなります。

しかし、教科書代など細かい費用については経費化できます。学費のような大きなものは経費になりませんが、書籍代や学会出席の出張費など細かいお金については経費算入し、節税することを心がけましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする