法人であっても個人であっても、寄付をすることがあります。知り合いにお金を渡すことがあれば、義援金や赤い羽根募金などを活用することもあります。こうしたお金の支出分については、経費にすることができるのでしょうか。

また、節税対策のために寄付をするのは一般的ですが、これはどういうときにこの対策が有効となるのでしょうか。

普通に寄付しても、法人の寄付は損金扱い(経費)にできません。そのため、無意味に寄付をしても節税対策にはなりません。考えたうえで寄付をすることで、節税(相続税対策)を行えるようになるのです。

そこで、会社経営者が考えるべき寄付金の経費化や節税について解説していきます。

法人の寄付・募金は基本、損金(経費)にできない

まず、大原則について学ぶ必要があります。教科書的にいうと、会社は寄付・募金を損金扱いにすることができません。いくら寄付をしたとしても、そのお金を経費化してはいけないのです。

これは、企業の目的が「利益を上げること」にあるからです。そのため、収益の上昇に関わること以外は経費算入できないのが原則です。

あなたの得意先を含め、付き合いで寄付をする場合、そのときのお金は寄付金ではなく交際接待費になります。

例えば、私は当サイトを運営していることから分かる通り、ウェブ会社を経営しています。このとき、外注ライターの女性が出産したので「出産祝い」という名目でギフトカードを送りました。このときのギフトカードは考え方によっては寄付になりますが、自分のビジネスに関わっている人へのお礼なので交際接待費として問題なく経費になります。

他にも、クラウドファンディングで知り合いを応援する場合であれば、税務調査のときに説明できれば問題なくクラウドファンディングでの支援費用を交際接待費で経費にできます。

ただ、これらのケースではなく「あなたとはまったく関係ない第三者」に対しての寄付は原則として経費化できないと考えてください。

下手に経費化されると国は税収が減る

なぜ寄付金が経費にならないのかというと、勝手に寄付をされると国としては困ってしまうからです。寄付を全額、経費にできるとなると当然ながら法人の利益が圧縮され、法人税が減ってしまいます。そうなると税収が減るので国は困ります。

税金は富の再分配という意味があります。ただ、企業の寄付金を全額経費で認めるとなると、国にとってみれば「経営者の独断と偏見で勝手に富の再分配が行われる」ようになります。好き勝手に動いてもらうと国は困ります。

こうした背景があるため、企業による寄付は広く認められていません。

法人による寄付が経費になるパターン

ただ、当然ながら全く経費化できないというわけではありません。寄付の内容によっては、全額経費にすることができます。また、一部を経費化するのは認められています。

寄付金の経費が認められているものについては、以下の4パターンがあります。

- 国や地方公共団体に対する寄附金

- 財務大臣が指定した寄附金

- 特定公益増進法人に対する寄附金

- 一般の寄附金

それぞれについて、確認していきます。

・国や地方公共団体に対する寄附金

国や都道府県、市町村などへ直接寄付をする場合、全額が損金になります。法人税や住民税を払うのとまったく同じ感覚であるため、当然ながらすべて経費です。

ただ、自ら進んで国や地方公共団体に寄付をする人はいません。普通は節税を考え、国や地方公共団体への支払いは控えます。

例外として、義援金を送ることはあると思います。義援金については問題なく全額経費化できます。都道府県や日本赤十字社に対して義援金を送った場合、すべて損金です。

ただ、義援金は送り先が重要になります。同じ義援金であっても、例えば認定NPOへ送る義援金については全額経費にできません。

・財務大臣が指定した寄附金

財務大臣が指定した寄附金とは、具体的には「国立大学法人・公立大学法人」「赤い羽根共同募金会」などになります。これらへの寄付についても、全額経費です。

・特定公益増進法人に対する寄附金

ただ、上記に挙げた名目で寄付をする人はほとんどいないのではと思います。そうではなく、「母校に寄付をする」「支援したいNPO法人を支援する」などが多いと思います。

独立行政法人や公益財団法人、一般社団法人、認定NPO法人、ユニセフ、私立学校などへ寄付や募金をする場合、「特定公益増進法人に対する寄附金」に該当します。どれだけの金額が経費になるのかについては、資本金やその年の所得額によって変わります。

例えば、「資本金100万円、その年の所得額500万円」という法人であれば、約16万円まで寄付金の経費化が認められるようになります。損金算入の上限額はありますが、少額であれば寄付による経費化が可能になっています。

・一般の寄附金

お寺・神社や町内会の祭りなど、それ以外の一般的な寄付金についても経費化は可能です。先ほどと同じ「資本金100万円、その年の所得額500万円」という条件であれば、約3万円まで損金になります。

原則、寄付は経費化が無理ですが、このように非常に少額ながらも損金扱いが認められています。

勘定科目は「寄付金」を使う

なお、実際に寄付金を支払ったときの項目はどうなるのかというと、勘定科目は「寄付金」になります。

例えば、災害義援金として日本赤十字社に10万円を送ったとします。このとき、以下のような仕訳になります。

| 借方 | 貸方 |

| 寄付金 100,000円 | 現金 100,000円 |

仕訳についてはそこまで難しいことをしません。また、これがビジネス関係者や知り合いへのクラウドファンディングであると、前述の通り寄付金ではなく「交際費」などの勘定科目になります。

法人の寄付は節税にならない

ただ、ここまで見てきた通り、会社組織が寄付をするとはいってもほとんど節税にならないことが分かります。

節税とは、無駄な税金を減らして会社や個人にお金を残したり、利益の繰り延べをしたりすることを指します。法人の寄付が全額損金になるのは、国や地方公共団体、災害時の義援金、赤い羽根共同募金会などに限られています。

これらの団体に寄付をしたとしても、あなたの会社や個人にお金が残ることはありません。無駄に現金が減り、キャッシュフローが悪くなるだけです。そのため、よほど余裕のある人でない限り、会社組織から寄付をすることはありません。

もちろん会社から寄付をしてもいいですが、完全なる善意になります。

一方で個人であればどうなのでしょうか。個人からの寄付については、方法によっては大きな節税効果をもたらすことができます。金持ちが積極的に寄付をするのは、節税対策でもあるのです。そこで、なぜ個人による寄付が節税になるのか確認していきます。

寄付金控除による所得税の減額

個人が寄付をするとき、寄付金控除という制度を利用することができます。これは、以下の団体に寄付をしたとき、所得税が減額されるという制度になります。

- 公益社団法人、公益財団法人

- 独立行政法人

- 学校法人

- 社会福祉法人

- 認定NPO

- 政治活動に関する寄附金(政党献金など)

※宗教団体や一般社団法人などへの寄付については、寄付金控除額の対象とはなりません。

どれだけの所得税が減るのかというと、計算方法としては「所得控除」「税額控除」の2種類があります。このうち、計算して有利な金額の方を採用するのですが、超富裕層でない限りは税額控除で考えるため、ここでは税額控除を例に考えていきます。

税額控除であると、以下の計算式になります。

- (寄付金額 - 2,000)× 0.4

例えば、その年に10万円を寄付した場合、「(100,000- 2,000) × 0.4 = 39,200円」が税額控除できる額となります。確定申告のとき、寄付をしたときにもらう領収書を取っておけば、問題なく寄付金控除が可能です。

金持ちの節税スキームで重要な寄付

このとき、自分とはまったく関係ない団体に寄付をする場合、本当の意味でのボランティアになります。ただ、富裕層が寄付をするときは単に慈善事業のために行うのではなく、節税の意味合いが非常に大きいです。

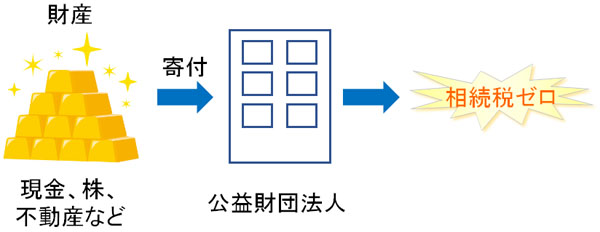

例えば、Facebook創業者で知られるマーク・ザッカーバーグ氏は450億ドル(約5兆5000億円)を慈善事業に寄付すると発表しました。ただ、これは相続税対策のための節税であり、本当の意味での慈善事業ではまったくありません。

彼が寄付をしたのは、自らが運営する団体です。その団体へ寄付をすれば、税金がほとんどかからなくなり、相続税もゼロになります。

アメリカに限らず日本でも、これとまったく同じことが可能です。どうするかというと、自ら公益財団法人を立ち上げます。公益財団法人であれば、法人税はゼロになりますし、相続税もありません。そこで、個人資産をそこへすべて寄付してしまえば、そこで生まれた利益に税金がかからないどころか、相続税の問題もすべて解消されるようになります。

自分の団体なので、当然ながら理事を子供に据えるなど好きなように動かすことができます。

また、自分の団体ではあっても公益財団法人であれば、寄付をすることで寄付金控除により、所得税も減らすことができます。所得税を減らし、相続税がゼロになるため、一石二鳥の方法になります。

このように、個人であれば寄付をうまく活用することにより、大幅な節税対策が可能になります。

もちろん寄付による恩恵は創業社長だけではありません。サラリーマンや自営業者(個人事業主)であっても、多くの土地や不動産をもつ資産家であれば、相続税を含めた大きな節税が可能になります。

「個人的な単なる寄付」「法人による寄付」は節税になりません。ただ、個人による寄付であれば、やり方によっては税金を大幅に減らすことができます。

寄付による節税法を理解する

寄付を利用することは、節税対策につながります。ただ、普通に寄付をしても意味がありません。単に手持ちの現金が減っていくだけです。少なくとも法人が寄付をしても意味がありませんし、個人が他の団体へ寄付をしても手持ちのお金が減るだけになります。

寄付金控除により、寄付額のほぼ40%は税額控除になるとはいっても、関係ない他人にお金を送っている時点でボランティア以外の何物でもありません。よく、芸能人が寄付をしたというニュースは、テレビ映りがよくなるための見栄でしかないのです。

ただ、これが自分によって設立した団体への寄付となると話は違ってきます。日本には無数の公益財団法人が存在し、富裕層であれば多くが節税のために自分の団体を保有しています。そうしたものを活用し、寄付をうまく利用すれば、大幅な税金削減になります。

こうしたことを理解したうえで、寄付をうまく活用して自分に財産が残るように考えましょう。相続の場面を含め、適切に寄付を利用することで大幅な節税対策が可能になります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする