仮想通貨へ投資している人は多く、値上がりを狙うことによって収益を得るようにします。このとき、儲けがでたら必ず税金を支払わなければいけません。

このとき、サラリーマンや個人事業主はどのように仮想通貨の節税をすればいいのでしょうか。一般的に仮想通貨投資による儲けは雑所得の対象であり、最高税率55%となります。儲けの半分以上を税金で取られる異常な税制であるため、税金対策を考えなければいけません。

最もいいのは、仮想通貨への投資を「事業所得にする」ことであり、この方法が可能であれば経費を利用でき、他の所得との損益通算によって損失が出たとしても効果的に納税額を減らせるようになります。ただ実際には仮想通貨の儲けを事業所得にはできず、これは過去の裁判例からも簡単に予想できます。

そうしたとき、サラリーマンや個人事業主は仮想通貨の節税が可能なのでしょうか。ここでは、個人が考えるべき仮想通貨投資の税金対策を記していきます。

もくじ

ビットコインやイーサリアムの少額利益で節税は意味ない

日本の税制は累進課税であり、所得が多いほど税率は高くなります。ビットコインやイーサリアムなどへの投資では、半分が税金といわれるのはこれが理由です。

仮想通貨での儲けは雑所得の対象であり、日本では累進課税による最高税率が55%です。以下のように、所得税と住民税を合わせると非常に高額な税率になります。

| 課税所得金額 | 税率(所得税・住民税) |

| 195万円以下 | 15% |

| 195万円超、330万円以下 | 20% |

| 330万円超、695万円以下 | 30% |

| 695万円超、990万円以下 | 33% |

| 900万円超、1800万円以下 | 43% |

| 1800万円超、4000万円以下 | 50% |

| 4000万円超 | 55% |

ただこのとき、投資による利益が数百万円ほどと大したことがない場合、節税を考える意味はありません。

もちろん一般人にとって数百万円は高額なお金であるものの、仮想通貨では数千万円・数億円レベルの利益を出している人が腐るほどいます。こうした人に比べると儲けは少額ですし、実際のところ税額はそこまで高くなりません。

状況によって課税所得は変わるものの、例えば年収400万円のサラリーマンであれば、一般的に課税所得は195万円以下になります。そのため税率は15%であり、ここに仮想通貨の儲けが100~200万円ほど加わったとしても税率15%が20%(または33%)になるだけです。

半分が税金ではなく、そこまで重税というわけでもありません。仮想通貨ではどれだけ少なくても2,000~3,000万円以上の含み益が出ている人でなければ税金対策を考える意味がないのは、儲けが少ない場合はそもそも税金がそこまで高くないからです。

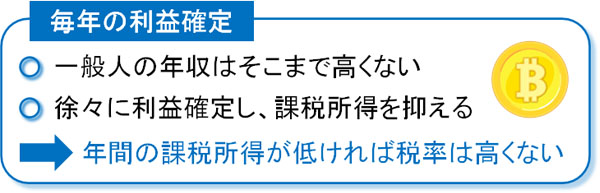

一気に売らず、徐々に売ると税率を低くできる

そのため「仮想通貨投資で数千万円・数億円の含み益がある人」という前提で話を進めますが、サラリーマンや個人事業主で最も一般的な仮想通貨の節税法として、徐々に売ることで利益確定していくことがあげられます。

課税所得の計算というのは、その年にいくら儲けたのかで判断します。このとき、仮想通貨を一気に売ることによって高額な利益を出すからこそ、半分を税金で取られるわけです。

そうしたとき、サラリーマンや個人事業主で年収が超高額な人はほぼ存在しません。そのため毎年の課税所得額はそこまで高くなく、ちょっとずつ仮想通貨投資の利益確定をすることで確実な節税が可能です。

例えば課税所得400万円なのであれば、仮想通貨を売って400万円の雑所得が上乗せになったとしても、税率は33%です。税率がものすごく高いわけではなく、これを毎年繰り返すことによって低い税率に抑えながら、あなたの資産を増やせるようになります。

なお含み益が何億円もある場合だと、毎年の売却では消化しきれないため、その場合は他の節税法を考える必要があります。ただ2000〜3000万円ほどの利益であれば、この方法によって大幅な節税が可能です。

個人事業主の開業届で青色申告の控除はできない

一方で他の節税方法はあるのでしょうか。一般的にいわれているのは、個人事業主の青色申告を利用したり、経費を利用したりする方法です。

既に個人事業主として活躍している人であれば問題ないですが、サラリーマンの人であっても、開業届を出して「個人事業主として仮想通貨の投資をする」ように対策するのです。この方法によって、青色申告による65万円の控除を受けるというものです。

ただ、残念ながらこの方法は利用できません。仮想通貨への投資を事業内容として開業届を提出したとしても、ほぼ確実に「事業所得ではない」と認定されるからです。

仮想通貨で得た利益は基本的に、どの場合も雑所得に分類されます。雑所得というのは性質上、個人事業主の青色申告による控除を利用できません。もし「仮想通貨投資は個人事業主の青色申告を利用できる」とネット上に記されている場合、それはウソといえます。

継続収入が必要!事業所得とするのはハードルが高い

それでは、なぜビットコインやイーサリアムへの投資で得た収益で青色申告による控除が認められないのでしょうか。これは、青色申告による控除を利用するためには、事業所得と認定される必要があるからです。

事業所得とは、以下の性質をもっています。

- ビジネスとして活動をしている

- その利益が生計の主軸となっている

- 継続的に事業を行い、収入を得ている

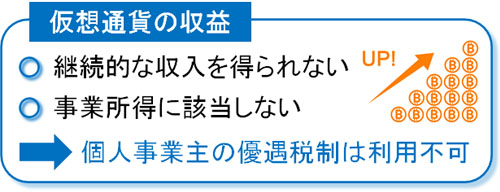

仮想通貨への投資のみで生活している人であれば、この条件に当てはまっているように思えてしまいます。ただ実際は「継続的に事業を行い、収入を得ている」に当てはまっていません。

継続的な事業というのは、金額の大小はあったとしても、毎月のように定期的に収入を得ている状況を示します。例えば飲食店経営であれば、たとえ事業全体では赤字ではあっても、毎月何かしらの売上があります。そのため、これらは事業所得といえます。

一方で仮想通貨の場合、継続的に毎月の収益を出すのは不可能です。「ある月は大きな利益だったが、他の月は大きなマイナスで売上がゼロ」というのが普通です。これがデイトレーダーではなく、長期保有の仮想通貨投資であれば何も売上に変動のない月がいくつも続くのは普通です。

この状況である限り事業所得ではありません。「仮想通貨取引所を運営している」などのケースであれば毎月の売上があるので事業所得ですが、仮想通貨への投資そのものが事業所得に認定されることはありません。

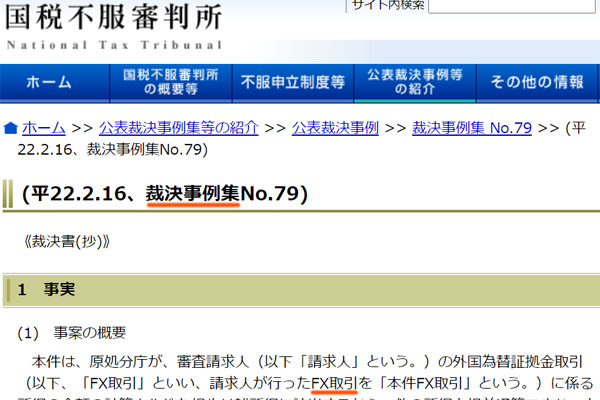

FXも事業所得にならない裁判例がある

なぜ、仮想通貨への投資が事業所得にならないと確定できるかというと、他の類似した投資であっても同様の結果であり、過去の裁判例があるからです。

仮想通貨よりも税制が優れている投資対象にFXがあります。仮想通貨とは違い、FXでの投資は分離課税になっており、個人の税率は一律で約20%です。このように仮想通貨よりも税制が優れているFXであっても、個人でのFXトレードは事業所得として認められていません。

2010年2月16日の裁判例があり、この裁判ではFX取引による例が載っています。

この人はFXを専業でしており、年間の取引回数は約1,400回です。また取引金額は1億3000万円を超える規模であり、FX取引に費やす時間は一日平均15時間にもなります。そのため「このFX取引は事業所得に該当する」として裁判を起こしました。

ただ結果は敗訴であり、FXでの取引は事業ではないとなりました。こうした過去の裁判例を考えると、FXよりも状況が悪い仮想通貨では「事業として認められない」と考えるのが普通です。

なお所得税法施行令第63条では、事業所得に該当するものとして以下のように定めています。

| 所得税法施行令 第63条(事業の範囲) 事業所得に規定する政令で定める事業は、次に掲げる事業(不動産の貸付業又は船舶もしくは航空機の貸付業に該当するものを除く)とする。

|

この中で重要なのは、「対価を得て継続的に行なう事業」の部分です。FXは何かサービスを提供して、継続的に収入を得る儲け方ではありません。そのため、事業所得とは認められません。同じように考えると、仮想通貨投資が事業として認められることは基本的にないと考えましょう。

前述の通り、「仮想通貨利用のプラットフォームを運営しており、手数料収入を得ている」などの場合であれば事業といえます。ただ、単なる仮想通貨への投資で事業と認められることはありません。

ビットコインやイーサリアムの投資で経費利用は可能

こうした事実はあるにしても、サラリーマンや個人事業主を含めて仮想通貨関係の支出であれば経費にできます。青色申告の控除は利用不可なので開業届を出す意味はないですが、個人の確定申告をするときに経費として利用するのは問題ありません。

ただ一般的な個人事業主のように、飲み代の費用がいくつも経費に計上されているのは不自然です。仮想通貨へ投資するだけなら、接待や商談は不要なはずだからです。そのため、経費にできるにしても以下の一部の費用に限られます。

- 仮想通貨取引所に支払った手数料

- 仮想通貨関係の書籍代

- パソコン代、ネット通信費

- 仮想通貨取引をしている部屋の面積分の家賃

これらは「開業届を出す出さない」に関係なく、確定申告のときに経費として雑所得の儲けから差し引いても問題ありません。

ただ高額な経費額にはならないため、ビットコインやイーサリアムで数千万円・数億円規模の儲けが出ている人の場合、節税額としては非常に小さいことを理解しましょう。

売らずに利益確定しないのが最も確実な節税

それでは、個人事業主で認められている優れた制度を利用できないとして、他に節税法はあるのでしょうか。3,000万円ほどの含み益であれば毎年少しずつの利益確定で節税できるものの、数億円規模のより高額な利益であればほかの節税を考えなければいけません。

このとき最も確実な節税法は売らないことです。売るから利益が出るわけであり、売らなければ含み益がふくれあがるだけです。もちろん、特に税金を支払う必要はありません。そのため、売らないのが最も確実な節税といえます。

ビットコインやイーサリアムなどへ投資して大きな利益を出している人というのは、デイトレードではなく、長期保有による値上がりを期待しているケースがほとんどです。そのため将来、仮想通貨の値段が大きく上がると考えているのであれば、売らずに含み益が上昇するのを待つ方がいいです。

最終的に値上がりすると考えるなら海外移住が現実的

ただ仮想通貨を売って利益確定しない場合、いつまでたっても現実のお金として利用できません。そこで、ビットコインやイーサリアムなどで数億円規模の含み益を抱えている人では、ほとんどの人が海外移住を考えます。

いまサラリーマンや個人事業主として活躍しており、海外移住がいますぐは無理であったとしても、数年後には移住するというわけです。

一般的な日本人の生涯年収は2億円ほどといわれています。仮想通貨で儲けている人だと、日本に住んでいればこれと同額またはそれ以上の無駄な税金を支払うことになります。それなら、日本ではなく海外移住することで無駄な税金を回避して、海外で悠々自適に生活できるほうがいいのは当然です。

例えば以下はマレーシアのコンドミニアムですが、こうした家に月10万円ほどの格安家賃で住めます。

日本よりも居住環境はいいため、仮想通貨で儲けたサラリーマンや個人事業主は最終的にほとんどの人が海外移住を目指します。

またキャピタルゲイン税のない国であれば仮想通貨の儲けに対する税金はゼロです。参考までに、マレーシアはキャピタルゲイン税がありません。

仮想通貨は他の投資法よりも税制の条件が悪く、節税できる方法が少ないです。ただ方法によっては無税にでき、結果として超高額なお金を残すことができます。そのため、数千万円・数億円規模の利益が出ている人は数年以内に海外移住することを考えましょう。

また無税の地域であれば、税金が関係なくなるので好きなタイミングで利益確定して、再投資することができます。そのため、より効率的に資産を増やせるようになります。

サラリーマンや個人事業主が可能な節税法は限られる

日本国内に住んでいる人が仮想通貨へ投資する場合、税金対策を考えるようにしましょう。ただ数百万円ほどの利益しか出ていない場合、節税を考える意味はありません。特に考えることなく利益確定し、確定申告&納税をしましょう。

一方でビットコインやイーサリアムなどで2,000~3,000万円ほどの利益を出している場合、毎年少しずつ利益確定しましょう。そうすれば、低い税率にて納税額を抑えることができます。

しかし含み益がより大きい場合、毎年の利益確定だけでは消化できません。そこで数億円規模の利益を出している人では、ほとんどのケースで海外移住を考えます。

仮想通貨の儲けは事業所得にできず、非常に不利な税制です。ただビットコインやイーサリアムへの投資による利益について、サラリーマンや個人事業主で可能な節税法は少ないながらもあります。そこで、これらの税金対策によって大切な資産を守るようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする