法人保険はその名の通り、会社組織が活用する保険になります。主に節税のために活用され、会社であれば株式会社に限らず医療法人を含めあらゆる法人組織が利用できます。

ただ、個人事業主だと基本的に法人保険を利用できません。個人事業主だと節税できる範囲が限られるようになり、法人に比べて節税対策を取ることができません。そのため、稼いでいる経営者は全員が法人化します。

しかし、個人事業主であっても法人用の保険に加入して経費化し、節税できるケースがあります。

このとき、事前にどのようなときに法人保険を活用して節税できるのか、その要件を理解する必要があります。そこで、個人事業主が法人保険に申し込むときの注意点を解説していきます。

原則、個人事業主は法人保険で経費化できない

個人事業主が法人保険を利用したときの節税方法について、まずは原則について確認していきます。原則としては、個人事業主が法人保険を利用したとしても経費にすることはできません。

法人保険というのは、文字通り法人用の保険です。生命保険や医療保険など種類はいろいろありますが、いずれにしても会社など法人組織でなければいけないのです。法人契約するからこそ、支払保険料を経費化して節税できると考えましょう。

一方で個人事業主の場合、ビジネスを動かしているとはいっても個人であることには変わりがありません。

個人である以上、個人に掛けている保険内容については「個人のお金で支払う」のが当然だといえます。そのため個人事業主で法人保険に加入してもいいですが、法人と同じように損金計上していると、税務調査では100%の確率で否認されます。

本来は個人のお金で払わないといけない掛金を経費にした場合、否認されて給与課税されます。保険として現物支給(現金ではなく、物で給料を支払った)と認定されて、保険料の分が給料になると考えましょう。

例えば10万円の保険料をビジネス口座から支払った場合、「10万円の給料を経営者本人に支払った」とみなされ、自営業での経営者個人はその分だけ相応の所得税や住民税を支払わなければいけません。そのため、個人事業主が法人保険を利用しても節税できません。

もちろん、保険料控除などサラリーマンでも可能な個人の節税対策であれば利用できます。ただ、法人保険に比べると税金対策できる規模は圧倒的に少なく、実際のところ節税できないのです。

従業員の福利厚生は例外的に経費計上が可能

こうした原則はあるものの、一つだけ例外があります。それは、福利厚生です。福利厚生費として法人保険を損金計上する場合、自営業であっても会社組織と同様に経費化できるようになっているのです。

福利厚生というのは、会社組織に限らず個人事業主であっても認められています。そこで福利厚生費を利用し、社員のために法人保険を活用するのです。

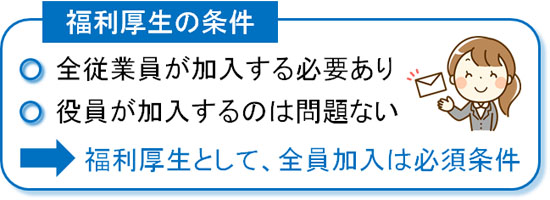

福利厚生では従業員の全員加入が大原則となっています。そのため経営者や家族だけが利用できる状況では否認されます。また、特定の社員だけ法人保険に入っていてもいけません。パート・アルバイトは除いてもいいですが、正式採用している社員については全員加入が必須なのです。

そして、こうした条件を満たしてさえいれば通常の会社組織と同じように、社員分の法人保険を福利厚生費として損金算入できるのです。

従業員の養老保険(生命保険)で節税する

それでは、具体的にどのような法人保険を福利厚生として利用すればいいのでしょうか。このときメインになるのは、法人保険の中でも養老保険になります。養老保険はハーフタックスプランや福利厚生プランとも呼ばれています。

養老保険は生命保険の一種であり、「貯蓄性のある生命保険」と考えれば問題ありません。支払い保険料のうち半分損金(1/2損金計上)として、もう半分は資産計上する生命保険になります。つまり、保険料のうち半分を経費化できます。

どのように養老保険を活用するかというと、社員用の退職金として利用します。個人事業主が従業員を雇うとき、社員のために利益の繰り延べをして退職金を支払えるようにできる制度の一つとなっているのです。

経営者個人のための節税ではなく、社員のために行う福利厚生での節税対策であるため、たとえ個人事業主であっても法人保険への加入によって半分損金にすることが認められているのです。

このとき、法人保険での契約形態は以下のようになります。

| 契約者 | 事業主 |

| 被保険者 | 社員 |

| 死亡保険金の受取人 | 社員の親族 |

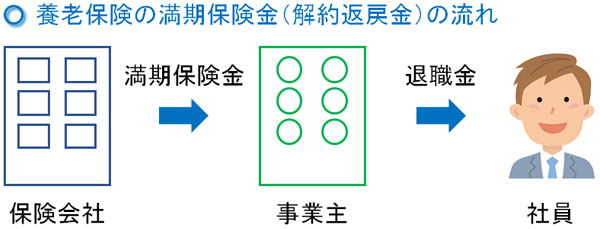

| 満期保険金 | 事業主 |

養老保険には期限があり、「10年後の支払い」「30年後の支払い」「65歳になったときの支払い」などのように、好きに選ぶことができます。ただ、いずれにしても支払い期間があるため、その期間が到来したら満期となり、満期保険金が支払われます。

もちろん途中で解約することもあり、このときは解約返戻金が下ります。言葉は違いますが、それまで支払ってきた保険料が返ってくるのは満期保険金も解約返戻金も同じです。

このとき、満期保険金・解約返戻金を事業主(個人事業主の経営者)が受け取るように指定しなければいけません。そのため、退職金についてはいったん事業主に支払われ、その後に対象の社員にお金を渡すようになります。

あくまでも法人保険と同じ形態にする必要があります。契約は法人ではなく事業主になりますが、保険会社からのお金の流れは事前に理解するようにしましょう。

保険料掛け捨ての医療保険に社員を加入させる

また、自営業の人が節税するときは養老保険(生命保険)に限らず、医療保険という方法もあります。医療保険についても、生命保険と同様に社員を加入させて福利厚生費で損金計上できます。

医療保険の場合、生命保険とは違い貯蓄性はありません。掛け捨て型の保険であり、解約したとしても特にお金は返ってきません。そのため、医療保険を福利厚生で利用する場合は支払い保険料のうち全額を経費にできます。

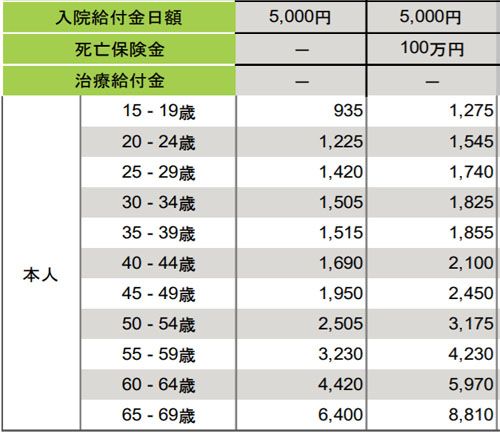

養老保険(生命保険)の場合、退職金のための積み立てであるため、どうしても毎月の積立額は大きくなります。一方で掛け捨てタイプの医療保険だと毎月の保険料は安いです。以下は、実際に法人保険として医療保険を提供している保険会社の料金表です。

※参考:メットライフ生命

このように1日5,000円の入院給付金の場合、月1,000~3,000円と手軽な保険料で福利厚生をスタートできるようになっています。自営業者の場合、会社組織のように社員数が多くなっているケースはほぼありません。そのため、月1~2万円ほどの負担で福利厚生を導入できるメリットがあります。

ちなみに、このときの契約形態は以下のようになります。

| 契約者 | 事業主 |

| 被保険者 | 社員 |

| 入院・通院の給付金受取人 | 社員 |

つまり、実際に入院・通院したとしての給付金は保険会社から社員へ直接支払われます。そのため、従業員にしてみれば個人として給付金を受け取ることができ、問題なく治療に専念できます。

自営業・フリーランス本人や家族分は経費にできない

ただ、このとき注意しなければいけないのは個人事業主である経営者本人や家族(妻や夫、子供)などです。こうした事業主関係者たちを法人保険に加入させたとしても、負担した保険料は経費にできないようになっています。

法人であれば、養老保険へ入るときに全社員を加入させる必要があるものの、その中に経営者など役員が加入しているのは問題ありません。福利厚生として全員加入を守っている場合、役員の保険料についても経費にできます。

当然、これは医療保険についても同様です。従業員を医療保険に加入させ、そこに役員が入っていても大丈夫です。

しかし、自営業ではこれが認められていません。社員の保険料分については、これまで説明した通り問題なく経費化できます。ただ、経営者本人や親族の保険料負担については経費に計上してはいけないようになっているのです。

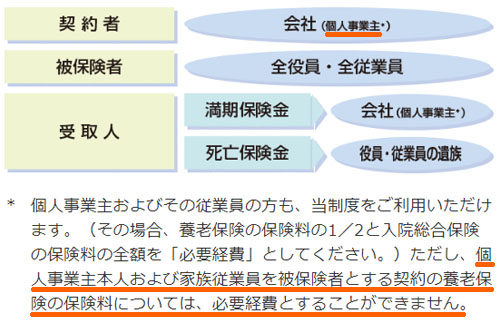

これについては、生命保険会社のパンフレットにも明記されています。以下は養老保険を取り扱っている会社のパンフレット内容です。

※参考:日本生命

このように個人事業主が加入することは可能であるものの、「個人事業主本人や家族従業員の保険料については経費にできない」と明記されています。

そのため法人保険を利用するにしても、事業主本人や家族は除外して加入させなければいけません。経費にできない以上、社員と同じように加入してビジネス用口座から保険料を支払うと税務調査で否認され、給与課税によって高額な税金を支払うことになります。

こうした現状のため、家族しかいない個人事業主やフリーランスで保険料の支払いは経費にできないのは当然として、事業主関係者ではない外部の従業員がいたとしても法人保険の経費化は社員分だけだと考えましょう。

本来の節税・税金対策とは意味が異なる

ビジネスを動かしている事業主本人や家族が加入できないため、個人事業主が法人保険を利用して節税できるとはいっても、本来の税金対策とは意味が大きく異なるようになります。

利益の繰り延べをして将来に備えたり、経営者の個人資産を増やしたりするのが本来の節税です。そういう意味では、社員の福利厚生にしか利用できない法人保険は無意味なものになりやすいです。

例えば社員に対する養老保険(生命保険)や医療保険の福利厚生で100万円の経費を作った場合、個人の税金(所得税+住民税)が30%なのであれば、30万円の税金が少なくなります。

- 100万円 × 30%(税率) = 30万円

ただ、このときは保険料分として100万円の現金が消えています。一方で法人保険を利用せずにおとなしく利益を出し、税金を支払えば手元には「100万円 - 30万円(税金) = 70万円」が残ります。これなら、保険に入らなかったほうが個人資産を増やせるため、法人保険は無駄だといえます。

本来の節税の趣旨から大きく外れるのが、個人事業主での法人保険です。社員の福利厚生は経費にできても、経営者や親族の保険料を経費にできない以上、税金対策としてはかなり微妙なのです。

10年契約の養老保険の節税は否認リスクがある

しかし、個人事業主の中には会社組織と同じような節税対策を実施しているケースがあります。このときは養老保険を利用して節税します。

前述の通り、養老保険の満期保険金・解約返戻金は自営業者のビジネス口座に入ってきます。このお金は個人事業主が自由に使って問題なく、実際のところ社員の退職金のために利用しなくても問題ありません。

そこで、利益の繰り延べによる純粋な節税対策をするために「10年で満期を迎える養老保険」へ加入します。10年後に支払われる満期保険金・解約返戻金については再び節税対策をしなければいけないものの、従業員用の退職金ではなくビジネスを円滑に回すための資金として満期保険金を利用するのです。

実際、養老保険を利用している法人では、従業員の退職金として養老保険を利用していない経営者はたくさんいます。このときはほぼ100%の確率で10年の養老保険へ加入し、節税対策をしていきます。

しかし、法人と同じことを個人事業主がすると税務調査で否認されるリスクが圧倒的に高いです。あくまでも退職金のために活用するのが養老保険の大原則であり、退職金を支給していないと税務調査で否認されてしまうのです。

もちろん法人であっても、実際の退職金よりも高額な養老保険を掛けていれば税務調査で否認されます。ただ、会社組織であれば「急な事業資金のために解約する必要があった」「役員の満期保険金について、一部を社員の退職金に活用している」など、いろいろ言い訳を付けることができます。

ただ、個人事業主ではこうした言い訳ができません。「個人事業主の養老保険=社員の退職金」が大原則となっている以上、養老保険を退職金としてきちんと利用していなければ税務調査で指摘される確率が圧倒的に高いと考えましょう。

実際、過去には税務調査で否認されて裁判でも負けた事例がいくつも存在します。例えば、以下はその事例の一つです。

| 【広島高裁:2016年4月20日】 眼科医院を経営する個人事業主の原告は生命保険会社との間で養老保険を契約した。そこで福利厚生費として必要経費を計上したところ、税務調査で否認されたがこれを不服とした。 このとき、以下のような実態だった。

こうしたことから、福利厚生のために生命保険を利用しているとはいえず、資金の留保目的で活用されたと認められて原告は敗訴した。 |

つまり、社員全員を養老保険に加入させているだけでは不十分であり、退職金としての実態を伴っている必要があるのです。

もちろん同じことは法人にもいえますが、個人事業主だとさらに言い訳ができなくなります。そのため、税務調査で否認されやすいのです。

法人化しての法人保険利用が基本

福利厚生として活用すれば、確かに個人事業主であっても問題なく経費化が可能です。しかし、自営業である以上は社員のためにしか利用できず、実際のところ法人保険で節税したとしても意味がないケースがほとんどです。

それどころか、法人保険を利用しないほうが結果的に個人所得を増やすことができ、現金を多く手にできることも多いです。

こうした実情があるため、自営業・フリーランスのときは法人保険を考えないのが最適です。そうではなく、法人化した後に本格的な節税を考えるようにしましょう。法人化さえすれば、あらゆる節税策が可能になります。

一般的には、月50万円以上の利益が出ている場合は法人化による節税メリットを受けられます。もちろん自営業としてより収益が大きい場合だと、法人成りをしての税金対策はより効果的です。

個人事業主の段階では、実際のところ「領収書をかき集めて経費にする」くらいしか節税対策がありません。そこで早く稼げるようになり、法人化したうえで節税対策を練るようにしましょう。

個人事業主は節税できる範囲が少ない

会社組織に比べると、どうしても自営業・フリーランスでは節税できる方策が少なくなります。これは法人保険でも同様であり、生命保険や医療保険を利用するにしても福利厚生でしか損金計上できません。

福利厚生であるため、社員の全員加入が原則となります。ただ、事業主本人や家族の費用負担は経費にできません。

また、実際に社員のために利用していないと個人事業主は税務調査で否認されやすいです。実際、養老保険を退職金で活用していなかったために否認された個人事業主は多数います。こうした現状があるため、自営業での法人保険は正直おすすめできません。

そこでビジネスを頑張って稼げるようになり、法人化しましょう。法人成りさえ実現すれば、節税方法はたくさんあります。税金対策によって無駄な税金を削りながら「利益の繰り延べ」「個人資産の増大」が可能なので、これらを実施できる法人化を早めに検討するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする