会社経営をしていると必ずリスクが存在し、その中の一つに法人間の貸し倒れリスクがあります。要は、売掛金を計上しているにも関わらず得意先の倒産などによって入金されない状態が発生します。

そこで、こうした貸し倒れリスクに備えるための保険が存在します。こうしたものが取引信用保険です。貸し倒れに備えることができ、実際に得意先が倒産したときは大きなメリットを受け取ることができます。

ただ、実際のところ取引信用保険に加入している法人は非常に少ないです。これには、保険料が非常に高いのと、審査が厳しくてそもそも加入できないという問題点があるためです。

そこで、法人が加入する取引信用保険のメリットやデメリットについて、その特徴を含めて解説していきます。

倒産に備える取引信用保険での法人保険の仕組み

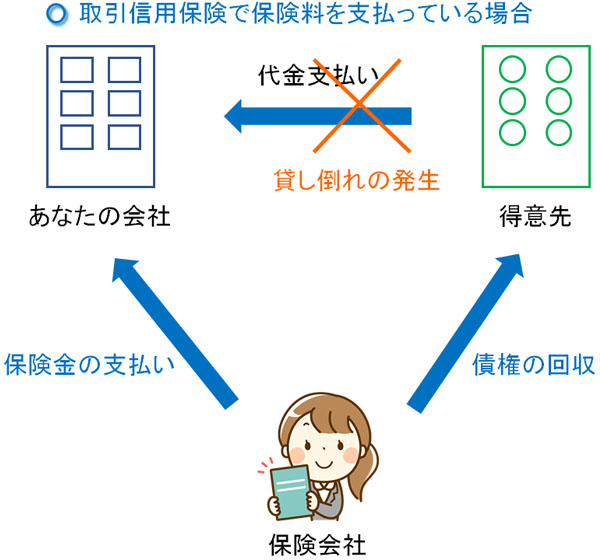

まず、得意先の倒産リスクに備える取引信用保険はどのような仕組みになっているのでしょうか。これについては、単純に「貸し倒れがあったときに保険会社から売掛金の代金支払いを立て替えてもらう保険商品」になります。

取引信用保険は損害保険会社(損保会社)が取り扱っています。そのため、損保会社と契約することになります。損保会社に保険料を支払い、実際に倒産などによって損害が発生したときに損害保険会社からお金が支給されるのです。

その後、損保会社が倒産した得意先に代わって代金回収の請求を行うようになります。これが、大まかな取引信用保険の仕組みとなります。

高額な売掛金が残った状態で不測の事態が起こったとしても、取引信用保険に加入していれば問題なく現金が入金されるようになるので大きな問題に発展しにくいです。ビジネスを継続させるため、大きな後ろ盾になるのです。

取引信用保険に加入するメリットは貸し倒れリスクの回避だといえます。

実際のところ、中小企業だと連鎖倒産が頻繁に起こります。得意先が倒産することで現金回収できなくなり、資金繰りが悪化してあなたの会社も倒産してしまうのです。そうしたとき、取引信用保険があれば連鎖倒産を防げます。

保険料が高額な取引信用保険のデメリット

倒産リスクに備えるメリットだけを聞くと、非常に優れた保険になると考えられます。しかし、実際のところ取引信用保険の加入率は圧倒的に低いです。中小企業でこの保険に入っている会社はほぼ存在しません。

理由は単純であり、デメリットについても大きくなっているからです。具体的には、保険料が非常に高額です。

どれくらいの保険料金額になるかというと、ザックリと以下のようになります。

- 売掛金4,000万円:毎年120万円

- 売掛金1億円:毎年300万円

- 売掛金10億円:毎年3,000万円

取引信用保険の場合、債権残高総額の3%くらいが一般的な保険料だと考えるようにしましょう。そのため、上記のような保険料になってしまうのです。

実際の保険料を記しましたが、このように異常なほど高額な保険料になることが分かります。法人だと倒産リスクがそれなりに高いため、保険料についてもこのように高額になっているのです。

保険料払いを利益の繰り延べに回した方がいい

中小企業の大多数が取引信用保険に加入しないのは、保険料が高額なので相対的にメリットが少ないからです。確かに倒産リスクに備えられるのはメリットですが、本当に得意先が倒産するかどうか不明であり、起こるか分からないことに対して高額な支出を決断する経営者がいないのです。

そのため、会社経営者は取引信用保険ではなく一般的な節税を行います。生命保険・法人保険であったり、その他の節税商品を活用したりして、利益の繰り延べをするのです。

実際のところ、この方が法人経営者にとって圧倒的に都合がいいです。

例えば債権残高総額(売掛金)が4,000万円ほどある会社だと、取引信用保険の保険料は約120万円です。ただ、このとき支払うお金を保険料ではなく、節税によって利益の繰り延べをすればどうでしょうか。この場合、毎年120万円の簿外資産(帳簿に載らない資産)を構築できます。

こうして貯めていったお金について、実際に得意先が倒産して経営危機に陥ったときに利用すれば問題ありません。売掛金のうち400万円ほどがこげついたとしても、それまで5年ほど利益の繰り延べをしていた場合は「120万円 × 5年 = 600万円」が貯まっていることになるため、これを活用するのです。

万が一の事態に備えるために保険へ加入するとしても、保険料が高額すぎると当然ながら意味はありません。そういう意味では、保険料が高くなりやすい取引信用保険の加入メリットは薄いといえます。

加入時の審査が厳しく、中小企業は入れないことが多い

また、保険料が高くてメリットが少ないだけでなく、実際に加入するときの審査も厳しくなっています。そのため、加入しようにも中小企業だとそもそも入れないケースが多いです。

一般的な法人保険であれば、節税のために利用するときに簡単な健康診断を受けるだけで問題ありません。

それに対して、取引信用保険は債権回収が関わるようになるため、あなたの会社の決算書を提出することで財務状況を調べられるようになります。

また、倒産リスクに備えるための保険であるため、当然ながらあなたの会社だけでなく得意先の会社情報や経営状況についても審査があります。このときの加入条件が厳しく、審査で落ちることで保険に入ることができないのです。

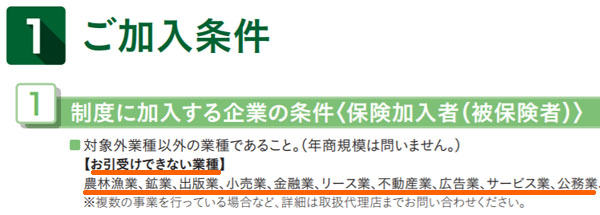

加入できない業態は多く、債券対象外もたくさんある

しかも、そもそも加入できないビジネス業態が非常に広範囲にわたっており、ビジネス内容によっては最初から門前払いを受けることになります。

これについては取引信用保険のパンフレットに明記されていることも多く、例えば、以下のような業態になります。

- 農林漁業

- 鉱業

- 出版業

- 小売業

- 金融業

- リース業

- 不動産業

- 広告業

- サービス業

- 公務業

- 建材業

- パチンコ関連

小売りやサービス業なども含まれており、要は世の中に存在する大半のビジネスが取引信用保険の対象外になります。こうしたビジネスを運営している以上、加入できないようになっているのです。

例えば、以下は実際に損害保険会社が出している取引信用保険に関するパンフレットの一部です。

また、債権(売掛金)が焦げ付いたときの保険対象になる先も限られています。例えば、以下の取引先については対象外となるケースがほとんどです。

- 海外取引先

- 国・政府・地方公共団体

- 被保険者の関連企業(同族会社)

同族会社が対象外なのは当然として、海外取引先についても債権が焦げ付いたときの支払い対象にならないケースが多いです。

ちなみに、個人事業主については国内取引であれば問題なく取引対象になります。ただ、個人事業主だと支払限度額(保証される金額)は少なくなります。

いずれにしても、ほとんどのケースで利用できないと考えましょう。加入できる業態がほぼ存在せず、審査自体も厳しく、さらには毎年の保険料も高額です。ほとんどの中小企業が利用していないのは、当然ながらデメリットのほうが大きいからなのです。

連鎖倒産の防止は倒産防止共済が基本

それでは、中小企業にとって得意先の倒産リスクに備えるための制度は存在しないのでしょうか。これについては、損害保険会社が用意している取引信用保険ではなく、国の制度である倒産防止共済(中小企業倒産防止共済制度:経営セーフティ共済)を利用するといいです。

取引信用保険はデメリットが多いものの、倒産防止共済だとメリットしかない内容になっています。そのため、すべての法人経営者が活用するべき制度です。

倒産防止共済では、支払ったお金が全額損金になります。100%の経費化が可能になり、簿外資産を作れるようになります。支払い可能な金額は以下のようになっています。

- 支払額は年間上限240万円まで(月額20万円まで)

- 合計積立額の上限総額は800万円まで

保険料のような掛け捨てではなく、解約時は全額が返ってくるようになります。また、その年に応じて支払うお金を自由に変更できるもの利点です。取引信用保険のように、毎年同じ額の支払いが必要になり、さらには掛け捨てとなるわけではありません。

・連鎖倒産を防止するのが倒産防止共済

このように利益の繰り延べをして節税目的で頻繁に利用される倒産防止共済ですが、本来の目的は中小企業の連鎖倒産を防止することです。

銀行融資だと担保や利子の支払いが必要になるものの、取引先の倒産によって債権が焦げ付いた場合、無利子・無担保・無保証にてお金を借りることができます。このときは掛金(それまで支払った積立金)の10倍のお金を借入できます。

前述の通り、倒産防止共済の積立額上限は800万円です。そのため得意先の倒産後、最高で8,000万円まですぐに借りられるようになります。

また、倒産防止共済では一時貸付金という制度も存在します。相手先が倒産していなかったとしても、「解約時に返ってくるお金の95%」を上限としてお金を借りることができるのです。

取引信用保険と倒産防止共済との比較

こうした制度と比較すると、国の制度である倒産防止共済を利用したほうが圧倒的に優れているといえます。実際の内容は以下のようになります。

| 取引信用保険 | 倒産防止共済 | |

| 支払ったお金 | 掛け捨て | 全額が返ってくる |

| 保険料 | 債権額に応じて変動 | 年間240万円まで自由 |

| 加入条件 | 非常に厳しい | 中小企業なら可能 |

| 節税 | 不可 | 可能 |

取引信用保険と倒産防止共済を比較すると、倒産防止共済のほうが節税にもなり、圧倒的に優れています。そのため取引信用保険ではなく、倒産防止共済を考えるようにしましょう。その後、必要だと判断すれば取引信用保険を検討すればいいです。

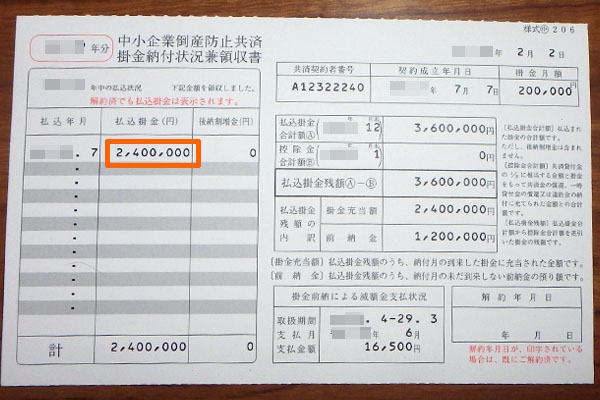

ちなみに私についても、会社を経営するときに取引信用保険には入っていませんが、倒産防止共済は有効活用しています。

参考までに、以下は実際に私の会社で倒産防止共済に加入し、年間240万円の支払いをしたときの領収書です。

取引先の倒産リスクに備えることを考えたとき、真っ先に検討するべきなのが倒産防止共済の活用です。あらゆる中小企業が加入でき、大きなメリットを受け取ることができます。

取引信用保険はあまりおすすめしない

法人保険としては、生命保険や損害保険など種類はさまざまです。そうした法人保険の中でも、取引信用保険は加入の価値があるかというと、正直あまりおすすめできません。

ここまで述べた通り、第一の理由として保険料が非常に高額になることが挙げられます。債権金額の3%が保険料として毎年かかってくるため、かなり高額なお金が出ていくようになるのです。それなら、他の節税策によって利益の繰り延べを選択したほうがいいです。

しかも審査は非常に厳しく、そもそも申し込むことのできない業態が非常に幅広いです。そのため中小企業だと、申し込みたくても審査落ちになる可能性が高いです。

こうした現状のため、連鎖倒産の防止では国の制度である倒産防止共済を利用するのが一般的です。取引信用保険とは違い、こちらについてはメリットばかりの制度になっています。そのため、先に倒産防止共済を検討するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする