既に起業・独立して中小企業を運営している人に限らず、これから起業したい主婦や副業をしているサラリーマンであっても法人化する意味は大きいです。そのほうが圧倒的に節税できるようになるからです。

個人事業主ではなく、法人化することで節税できることは多くなります。当然、雇われサラリーマンであっても会社を作って社長に就任することは可能です。自分の会社を運営しながらサラリーマンを続けている人は非常に多いです。

ただ、節税の観点で自分のプライベートカンパニーを保有するとはいっても、何も考えずに法人化すると損をします。適切な考え方のもとでプライベートカンパニーを設立し、副業・起業で得たお金を自分の会社に入れる必要があります。

そこで、節税のときにどのように考えて主婦やサラリーマンが自分の会社を作ればいいのかについて解説していきます。

個人事業主ではなく、会社設立して法人成りする意義

稼いでいる人であると、ほぼ確実に会社組織にしています。もちろん、会社とはいっても最初は自分一人だけが社長として在籍している法人となります。

当然、たとえ一人社長であっても会社組織にすると決算があり顧問税理士を雇う必要があります。個人事業主として副業している主婦や兼業サラリーマンに比べて、行うことが多くなります。それにも関わらず多くの人が法人化するのは、それだけ節税メリットが大きくなるという理由があります。

具体的に会社設立でどのような節税が可能なのかというと、以下のようなものがあります。

- 損金計上できる金額割合が増える

- 所得分散での税金減が可能

- 利益の繰り延べを実現できる

- 退職金を用意して所得を増やす

- 法人保険・生命保険を利用できる

- 赤字の繰り越しが長く可能

個人事業主でも会社組織でも同じ条件であるケースは存在します。例えば、飲み代を交際費として経費にできるのは個人事業主のままでも同じです。ただ、それ以外に法人だと広い節税方法が存在するのです。

それぞれ、具体的にどのようになっているのか解説していきます。

損金計上できる金額割合が増える

最も分かりやすい法人での節税メリットとしては、経費として損金計上できる金額割合が大幅に増えることがあげられます。

自分のプライベートに関わる費用をできるだけ損金にするのは節税の初歩です。そうしたとき、会社を設立をすればいろんな必要経費について全額を損金に計上できるようになるのです。例えば車や携帯電話などであれば、多くの人が保有することになります。このとき自分のお金を出すのではなく、法人契約にして会社からお金を出してもらいましょう。

個人事業主の場合、自動車にしても携帯電話にしても、どれだけたくさん経費にできたとしても「個人での支払いのうち半分まで」しか経費化できません。一方で法人契約であれば、100%経費にできます。

たとえほとんどがプライベート利用であったとしても、仕事で少しでも利用していればすべて経費になると考えましょう。

このとき、必ず法人契約でなければいけません。たとえ法人成りしていたとしても、個人契約のままでは経費にできる金額は半分までです。法人契約によって「会社が契約し、社長個人に貸した」という建前が必要なのです。ただ、そうすれば主婦やサラリーマンでも法人成りによってあらゆる経費を損金算入できます。

・役員社宅でもメリットが大きい

そのため、副業・起業での売上が大きくなったあとは個人契約しているものを解約して、法人契約へ変更しなければいけません。そうすれば、あらゆる費用を損金にできます。

このとき特に支出の大きいものとしては家賃があります。持ち家であれば関係ないですが、賃貸住宅を法人契約にすれば支出金額の大半を経費にできます。

個人事業主であれば、家賃の半分までしか経費にできません。一方で法人の場合、家賃の全額の経費化はできないようになっていますが、役員社宅として法人契約すれば「全家賃のうち、個人の負担割合は1割以下」にまで抑えることが可能です。

適切な手順を踏む必要はありますが、このようにあらゆるものを経費にできるので節税メリットが大きくなります。なお、個人でプライベートカンパニーを利用すれば会社に家を購入してもらうことも可能です。

所得分散での税金減が可能

家族で所得分散することも法人成りをするときの節税対策として広く知られています。給料を出すときに家族内で所得を分け、所得税を低くするのです。

日本は累進課税になっており、所得が増加するほど税率も上昇します。たくさん稼いでも税金でごっそりと取られるため、高所得者であったとしてもお金が手元に残らないシステムになっているのです。

そこで所得分散します。例えば、年収1,000万円の人だと手取りは約720万円です。つまり、280万円ほどの税金となります。一方で年収500万円だと、手取り額は約400万円です。税金は100万円ほどです。

そのため副業収入を含めて世帯年収が1,000万円ある主婦やサラリーマンであれば、以下のような年収になるように調節します。

- 夫:年収500万円(税金は約100万円)

- 妻:年収500万円(税金は約100万円)

このケースであれば、税金の合計金額は二人で200万円ほどです。一人が1,000万円の給料だと税額280万円ほどなので、約80万円もの税金を抑えることができます。

副業・起業での収入について、一人の人間に集中させないほうが税額は少なくなります。そのため、親や配偶者、子供を含めてあらゆる人に所得分散させれば、その分だけ家族での手取り所得が増えるようになります。

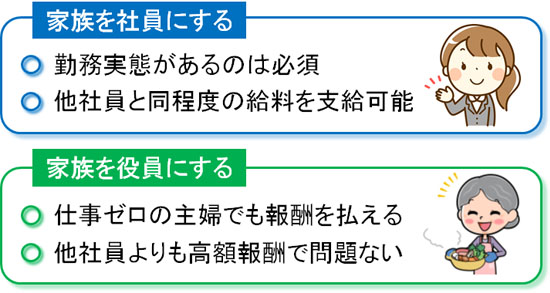

重要なのは、会社設立すれば特に働いていなかったとしても給料を支払えることがあげられます。個人事業主でも家族を社員にできますが、社員だと勤務実態が必須です。

一方で法人の場合、家族を社員ではなく、役員にします。役員であれば、勤務時間ゼロであっても問題なく役員報酬を支払うことができます。役員の仕事はアドバイスも含むため、特に勤務実態は要求されないのです。

家族経営の同族会社であれば、社員ゼロだが親や配偶者、子供を役員で固めるのは普通です。そうして利益調節して、所得税をできるだけ低く抑えます。

また生前贈与を利用すれば、年間110万円までの非課税枠を利用できます。そこで役員報酬として親や配偶者に支払った後、それぞれから110万円だけ生前贈与で返してもらっても問題ありません。生前贈与を利用すれば、経営者の個人資産をより効率的に増やせるようになります。

利益の繰り延べを実現できる

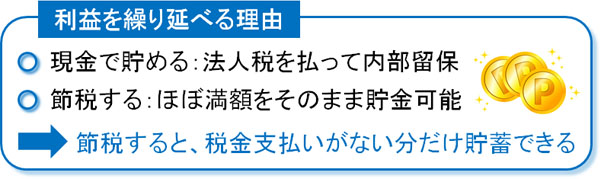

個人では実現が非常に難しいものとして利益の繰り延べがあります。ただ法人だと利益が出たとき、それを将来のために取っておくことができるのです。

主婦やサラリーマンが副業・起業することでお金を得た場合、そのままの状態だと所得が増えた分だけ税金を課せられるようになります。例えば所得税や住民税の割合が33%の場合、副業によって150万円の所得が増えても、約50万円も税金となります。つまり、手元には約100万円しか残りません。

※法人税を支払っての内部留保だと、法人税率は約30%になります。そのため、150万円を稼いでも法人税45万円となり、手元には105万円しか残りません。

しかし、ビジネスである以上は将来のためにお金を取っておかなければいけません。例えば不動産投資をしている人だと、将来は必ず建物の修繕費用が必要になります。そうしたとき100万円の修繕費を捻出するにしても、利益の繰り延べをしていなければ150万円も稼ぐ必要があります(税金で約50万円を取られるため)。

一方で100万円分だけ課税の先送りを実現できれば、節税サービスを解約して手元に100万円を引き出し、それを不動産の修繕費に充てることができます。将来に必要な修繕費を貯めるにしても、100万円だけ稼いで利益の繰り延べをすれば問題ありません。

もちろん将来の設備投資に限らず、急にビジネスが不調に陥ったときについても繰り延べていた利益があれば危機を脱することが可能です。

個人だと利益の繰り延べは難しいです。ただ、会社設立すれば課税を先送りする方法がいくつも存在します。そのため、法人化したほうが将来へ備えられるようになるのです。

退職金を用意して所得を増やす節税対策

退職金を用意できるのも会社の特権になります。個人事業主でも退職金を用意できる国の制度(小規模企業共済)はあるものの、この方法くらいしか退職金を用意できません。

一方で法人であれば、大きな額の退職金を用意できるようになります。先ほど、会社であれば利益の繰り延べを行う方法がいくつも存在することを紹介しました。これはつまり、高額な退職金を用意できることにもつながります。

節税サービスを解約して戻ってくるお金については、先ほど説明した通り設備投資に利用してもいいし、経営危機のときの軍資金に活用しても問題ありません。ただ、経営者が将来に会社を辞めたときに支払う退職金として活用することもできるのです。

退職金については税金面での優遇措置が大きいです。例えば給料として2,000万円を支給する場合、税額は約700万円です。つまり、手取りは1300万円ほどにしかなりません。

一方で退職金として2,000万円を出せば、勤続年数にもよりますが税金の金額は100万円以下になります。それだけ、退職金であれば税金を低くできるのです。

もちろん、プライベートカンパニーは一つだけでなく2つや3つなど複数作れます。それぞれの会社で退職金を出せるため、複数の会社で退職金を用意すれば税金メリットはより大きくなります。

法人保険・生命保険を利用できる

法人向けの保険を利用できるのも会社設立をするメリットの一つです。個人で生命保険へ加入したとしても節税メリットはほぼ存在しません。一方で法人保険であれば、さまざまな節税が可能になります。

例えば、法人で医療保険へ加入します。このとき医療保険に法人で払い込みをしたあと、個人へ移転させることができます。個人で医療保険に加入するのは無駄でしかありません。そこで法人にお金を支払ってもらい、それを個人に移転すれば、その後は医療保険の費用を個人で払わなくても補償を受け取れるようになります。

また、生命保険を利用することで社会保険料の分だけ個人の所得金額を増やすことができるなどの節税スキームも存在します。

法人保険を活用した節税スキームについては、少し複雑で分かりにくい側面があります。ただ、きちんと生命保険を利用すれば問題なく支払う税金を少なくできます。

赤字の繰り越しが長くなるメリット

赤字の繰り越しについても法人化すればメリットが大きくなります。個人事業主の場合、3年しか赤字を繰り越すことができません。一方で法人であれば、10年間ほど赤字を繰り越せるようになっています。

過去に出た赤字については、繰越欠損金という名目で蓄積していきます。そのため、累積赤字があれば多少の黒字が出たとしても、繰越欠損金と相殺できるので法人税の支払いがゼロになります。

長く赤字を繰り越すことが可能であるため、儲かっている社長の中にはわざと赤字経営にする人もたくさんいます。

赤字なのは必ずしもデメリットではなく、法人税を減らせるメリットがあります。さらには赤字額の累積を長く貯めることができるため、赤字額が非常に大きくなっても法人であれば特に大きな問題にはならないのです。

プライベートカンパニーの作り方

それでは、実際にプライベートカンパニーを作るにはどのようにすればいいのでしょうか。この方法は非常に簡単であり、司法書士に依頼しましょう。会社設立であれば、どの司法書士に依頼したとしてもそこまで変わりません。

実際に依頼すれば、会社登記に必要な書類を作成してくれたり、定款(会社の規約などを記したもの)を用意してくれたりします。

もちろん、司法書士に依頼するのはお金が必要です。ただ、すべて自分一人で調べると何ヵ月もかかります。それであれば、司法書士に依頼したほうが圧倒的に楽です。そのため、司法書士に会社の登記をお願いしましょう。

会社の作り方は司法書士に依頼するだけなので非常に簡単です。資本金1円で株式会社を作れますし、会社設立では合同会社でも問題ありません。また節税メリットを考えれば、初期費用はそこまで大きくありません。

このとき、同時に税理士に依頼する必要があります。個人事業主と違い、会社の会計は非常に複雑です。決算書を作成しなければいけませんし、それらをもとに経営者やその他の役員は確定申告をしなければいけません。そうしたとき、顧問税理士は必須だといえます。

そこで、司法書士と同時に顧問税理士を探すことを行いましょう。ちなみに、一般的には「依頼する優秀な税理士を探す」のが先決です。税理士を探した後は、その税理士と提携している司法書士を紹介してもらえば問題ありません。

参考までに、私が株式会社を設立したときは登録免許税(15万円)と定款承認(5万円)に加え、司法書士・税理士の報酬(合計15万円)を合わせて、35万円の設立費用がかかりました。ちなみに合同会社であれば6万円で設立できるので、株式会社に比べて14万円ほど安くなります。

プライベートカンパニーの維持費を理解する

ただ、実際に自分の会社をもつときは維持費がかかります。まず、赤字であったとしても支払うべき税金が存在し、これを法人住民税といいます。法人住民税は地方税ですが、赤字でも7万円の税金支払いが必要になります(東京の場合)。

さらに、顧問税理士への報酬支払いが必要になります。顧問料は月2~5万円が一般的ですが、参考までに私の会社は顧問料月3万円になっています。

決算のときは顧問税理士へ4ヵ月分などの顧問料を支払うことになります。そのため、決算月は通常の顧問料に加えて8~20万円ほどの支払いが必要になります。

こうした維持費があるため、自分のプライベートカンパニーをもつ目安としては「月50万円以上の利益が継続的に出ている」ことが必要条件としてあげられます。主婦やサラリーマン、既に独立している個人事業主・フリーランスを含め、月50万円以上の利益があれば法人化による節税メリットを受けることができます。

維持費が必要である以上、副業収入が少ない状態で会社を作っても節税メリットが少なく、むしろデメリットが多くなります。そのため、ある程度の収益を出せるようになってから法人成りするのが一般的です。

経営者としてプライベートカンパニーを作る

主婦やサラリーマンを含め、副業・起業のためにビジネスを始めることは多いです。よくあるのは不動産投資ですが、不動産以外にも株やFX、仮想通貨などの投資を実践している人もいます。ネットビジネスによる副業をしている人も多いです。

こうした人の中でも、月50万円以上の利益が出るようになったら法人化するようにしましょう。独立している個人事業主が法人成りするパターンでなくても、会社で働きながら自分の会社を作って社長になることはよくあります。

ビジネスをしていて独自にお金を得ているのであれば、全員が経営者だといえます。ただ、ある程度まで稼げるようになったら節税のことを考え、独自のプライベートカンパニーを作るようにしましょう。

会社設立の方法は簡単ですし、特に難しいことはありません。あとは大きな売上を出すように努力して、無駄な税金を払わないように節税しながらも個人所得を大きく伸ばすといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする