会社経営をしていて従業員を雇うとき、多くの企業が用意するものとして退職金があります。何年も勤務してくれた社員に対して退職金を支給するのは、ほとんどの会社が実施している制度でもあります。

ただ、退職金のために内部留保をする会社は存在しません。法人税を支払った後のお金で退職金を出すのは圧倒的に非効率のため、100%の確率で節税をすることになります。節税したお金の中から社員の退職金を支給するのです。

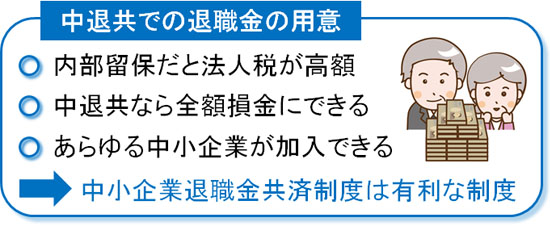

このとき、中小企業の社長が福利厚生で社員の退職金を作るときに考えるべきものとして中小企業退職金共済制度(中退共)があります。

社員の退職金を作ることを考えたとき、すべての中小企業が利用するべき制度が中退共です。そこで、メリットやデメリットを含めて中小企業退職金共済制度の中身について解説していきます。

全額損金で社員の退職金を作れる中小企業退職金共済制度

従業員の福利厚生の一つに退職金制度があります。退職金は絶対に作らなければいけないものではありません。ただ、福利厚生という意味では社員にとって非常に重要な要素の一つになります。

下手に給料を増やしてもいいですが、その分だけ所得税の税率が上がりますし、住民税や社会保険料も加わるようになります。一方で退職金であれば税金が圧倒的に優遇されています。給料よりも、退職金のほうが納める所得税や住民税は圧倒的に低くなっているのです。

例えば、退職金相当の給料として2,000万円を支給するとします。ただ、所得税や住民税、社会保険料などが引かれると手取りは約1300万円です。700万円も無駄な税金で消えることになります。

一方で退職金であれば、勤めた勤続年数にもよりますが基本的に税額は100万円以下になります。35年など長く勤めた方であれば、税金はほぼゼロです。つまり、給料よりも退職金として出した方が社員にとって節税メリットが大きいのです。

・節税しながら退職金を用意する理由

ただ、このときの2,000万円を内部留保した現金で貯蓄する場合はかなり大変です。現金としてそのままの状態で置いておくと、法人税を取られるからです。

法人税率が30%だとすると、2,000万円を現金で用意するには約2,857万円を法人として稼がなければいけません。「2,857万円 × 30%(法人税率) = 約857万円」であり、857万円の法人税を納めることでようやく2,000万円が手元に残るのです。

これだけ高額な税金を支払うのは大変です。そこで節税を行い、利益の繰り延べをしながら退職金を積み立てるのです。このとき、中小企業退職金共済制度(中退共)では全額損金になります。つまり、支払ったお金をすべて経費にして問題ありません。

中小企業退職金共済制度であれば、お金を払った分だけ経費にできるので法人税を支払う必要はありません。ただ、実際に社員が退職するときに支払ったお金が全額返ってくるようになります。このお金を退職金として支給でき、退職金2,000万円を用意するにしても、法人として2,000万円だけ稼いで積み立てれば問題ないのです。

こうした性質のため、社員用に退職金の積み立てを考えるときは、すべての社長が中小企業退職金共済制度を活用するようにしましょう。

・社会保険料の支払いもない

さらに、社会保険料の負担もないという特徴があります。通常の給料であれば、社員と会社で社会保険料を負担しなければいけません。

一方で退職金であれば、社会保険料の負担が存在しません。そのため、経費計上して退職金として支払った分がそのまま手取りになります。

新規加入や増額時に国から助成金が支給される

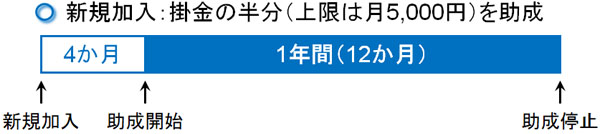

それでは、全額を損金算入しながら従業員に退職金を作れること以外にメリットはあるのでしょうか。これについては、加入することで国から助成金を得られるようになります。中退共は国の制度であるため、経費として落とせるだけでなく補助の面でも優れているのです。

もちろんずっと補助が出るわけではなく、新規加入や掛金の増額時が対象になります。

中小企業退職金共済制度へ新規加入する場合、掛金の半分(上限は月5,000円)までを助成してくれます。加入後4ヵ月目から、1年間(12ヵ月)が助成金の支給対象になります。

例えば月3万円で新規に中退共へ加入する場合、上限である月5,000円を支給されることになります。この場合、社員一人につき「月5,000円 × 12ヵ月 = 60,000円」を補助してくれます。

また、月18,000円以下の掛金から増額するケースであっても、増額分の3分の1を1年間助成してもらえます。

ただ、同居の親族ばかりが社員の会社だと助成金の対象とはならないことに注意しましょう。あくまでも、外部の従業員を雇用している会社が助成金の対象です。

中退共への加入条件・要件

それでは、実際に中小企業退職金共済制度へ入るための要件としては何があるのでしょうか。

文字通り、中小企業でしか加入することができないようになっています。このときの加入条件としては、以下の業種のうち従業員数・資本金の条件について、どちらかに当てはまれば問題ありません。

| 業種 | 従業員数 | 資本金 |

| 一般業種(製造業、建築業など) | 300人以下 | 3億円以下 |

| 卸売業 | 100人以下 | 1億円以下 |

| サービス業 | 100人以下 | 5,000万円以下 |

| 小売業 | 50人以下 | 5,000万円以下 |

こうした条件のため、世の中に存在するほとんどの会社が該当します。同族会社であっても、子供(家族社員)に中退共を用いて問題ありません。加入しておけば将来、子供が会社の役員になるときに退職金として支給できるようになります。

また社員数の多い上場企業であっても、減資(資本金を減らすこと)などによって資本金を減少させれば中小企業として基準を満たすことになります。そのため、理論的にはすべての株式会社で中小企業退職金共済制度を利用できます。

当然、個人事業主や合同会社、医療法人を含めて中退共を使用できます。ただ、株式会社のような資本金の概念がないので、合同会社は社員数に注意しなければいけません。加入要件を満たせなくなった場合、解約しなければいけないからです。

掛金は月5,000~30,000万円まで積み立て可能

このとき、掛金はどうなっているかというと月5,000円が最低であり、最高で月3万円まで積み立てることができます。一人当たり年間6~36万円を退職金として積み立てできると考えましょう。

このとき、加入できる月額金額としては以下の16種類があります。

| 月5,000円 | 月6,000円 | 月7,000円 | 月8,000円 |

| 月9,000円 | 月10,000円 | 月12,000円 | 月14,000円 |

| 月16,000円 | 月18,000円 | 月20,000円 | 月22.000円 |

| 月24,000円 | 月26,000円 | 月28,000円 | 月30,000円 |

ただ、正社員に限らず中退共ではパート・アルバイトについても加入できるようになっています。パート・アルバイトのような短時間労働者の場合、「月2,000円」「月3,000円」「月4,000円」などから選ぶことができます。

しかし、一般的にパートやアルバイトはすぐに会社を辞めて転々とするのが基本ですし、こうした短期労働者に対して退職金を支給している会社はほぼ存在しません。そのため、基本的には正社員用の掛金積み立てとして年間6~36万円(月5,000~30,000円)の節税枠を利用できると考えましょう。

なお、社員ごとに掛金の金額を変えるのは問題ありません。加入時はそれぞれの社員につき名前を記載し、積立金(掛金)の金額を記入するようになっているため、どれだけのお金を積み立てるのか社員別に決めるといいです。もちろん、その後に掛金の増額をするのは可能です。

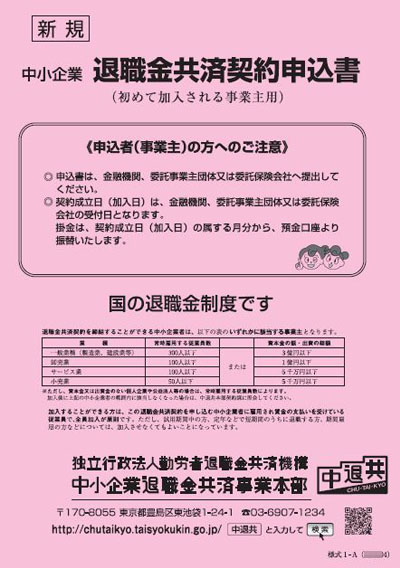

加入手続きは銀行で行うだけ

なお、加入手続きが面倒なのかというと、そのようなことはありません。メインで取引をしている銀行の窓口へ出向き、銀行に置いてある中退共の新規加入(または従業員の追加加入)の紙に記載し、提出するだけになります。

以下のような用紙が存在するため、これに記入するのです(ゆうちょ銀行やネット銀行以外で加入可能)。

社員の同意を取ったうえで掛金金額を決定し、新規加入(または追加加入)の書類を提出します。また、同時に中小企業であることを証明する書類を提出するようにしましょう。

例えば履歴事項全部証明書(登記簿謄本)を提出すれば、そこには会社の資本金額が明記されています。ここから、中小企業であることが確認できます。手続き自体は最寄りの銀行へ出向けばいいだけなので、そこまで難しいことはありません。

社員と紐づき、解約時は退職金にしか利用できないデメリット

全額を損金算入でき、福利厚生としては非常に優れている中小企業退職金共済制度ですが、デメリットがいくつか存在します。法人税での節税メリットは大きいですが、デメリットも含めて理解しなければいけません。

このとき、最大のデメリットとしては「完全に社員と紐づいている」ことがあげられます。つまり、払い込んだお金は対象社員の退職金にしか利用できないのです。

実際に対象の社員が会社を去るとき、解約して退職金に充てます。このとき、退職対象の社員を「会社のお金を横領したために強制退職させた」としても、それまで払い込んだお金はその社員へ支給されることになります。中退共では解約時、会社を通すことなく個人へ支払われるからです。

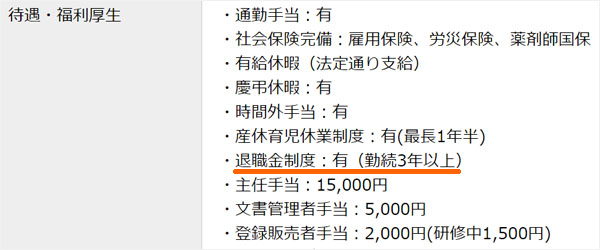

また、法人によっては「3年以上の勤務者が退職金の対象」などのように規定していることは多いです。以下のように、実際の求人票にも「勤続3年以上の社員に退職金制度の適用がある」ように記載されているケースは多々あります。

ただ、中退共を利用するとこれが不可能になります。前述の通り、会社にお金は入ってこず100%の確率で個人に支払われるからです。たとえ会社に損害を与えてクビにした人であっても、3年未満の退職であっても、必ず対象の社員へ退職金が支給されます。

いずれにしても会社への返金はなく、退職金以外に使えないと考えましょう。

・全社員を加入させるのが原則

また、特定の社員だけを加入させることができず、全社員に対して平等に加入させなければいけないというデメリットもあります。

そもそも、退職金は福利厚生としての側面が非常に強いです。福利厚生の絶対条件は「全社員が活用できる」ことになっており、中退共が国の制度である以上は従業員の全員加入が必要になるのです。

そのため、家族だけ(特定の従業員だけ)が中小企業退職金共済制度に加入するなどはできないようになっています。また新入社員であっても、入社したら速やかに加入するのが基本になっています。

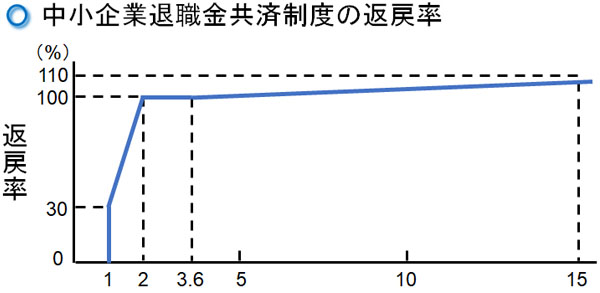

2年未満の積立期間だと元本割れする

また、加入期間が短い場合だと元本割れのデメリットもあります。まず、1年未満に社員が辞めてしまった場合、掛金はまったく戻ってきません。返金額はゼロです。そのため、払った分だけ無駄に終わると考えましょう。

加入期間が1年を経過すると返戻率30%になります。つまり、払い込んだお金のうち30%だけ戻ってきます。ただ、2年に近づくにつれて返戻率100%になり、2年が経過した時点で返戻率100%になります。つまり、2年未満で解約する場合は確実に元本割れが発生するようになります。

しかし、継続して掛金の積み立てをしていけば3年6ヵ月を過ぎたあたりで返戻率100%を超えるようになります。

そのため、社員にとってみると2年未満で早めに会社を辞めてしまうと退職金を受け取ることができず、大きな損をしてしまいます。一方で加入年数が長くなると、それに応じて退職金の金額が大きくなるのです。

参考までに、返戻率は以下のようになっています。

- 3年:返戻率100%

- 5年:返戻率101.4%

- 10年:返戻率105.5%

- 15年:返戻率108.3%

- 20年:返戻率111.1%

会社が実際に支払ったお金よりも多くの退職金が支払われるようになるため、従業員としては長く勤務したほうが退職金の金額は大きくなります。

元本割れのリスクがあるのはデメリットです。ただ、掛金の積立年数が長い社員にとってはメリットとなる制度になっています。

社長や役員は加入できず、小規模企業共済に入るべき

なお、中小企業退職金共済制度は経営者本人やその他の役員が加入することはできません。もし、社員として頑張って役員に昇格するようになる場合、社員ではなくなるので中退共を解約する必要があります。

その代わり、役員には小規模企業共済という退職金制度があります。そのため、役員は小規模企業共済で退職金を積み立てるといいです。

ただ、小規模企業共済では加入資格が「社員20人以下(業種によっては5人以下)の中小企業」などのような決まりになっているため、非常に使いにくい制度となっています。中退共のように、あらゆる中小企業が加入できるわけではないことに注意しましょう。

ちなみに、社長の退職金を作る場合は小規模企業共済ではなく、倒産防止共済(経営セーフティ共済)を利用するのが一般的なので、先にこちらを利用するといいです。

掛金の減額が非常に面倒なのもデメリット

節税効果の大きい中退共ですが、さらには減額の手続きが非常に面倒というデメリットもあります。増額は簡単ですが、減額申請をするときは以下の2つが必要になります。

- 本人の同意

- 「掛金の継続が困難」という厚生労働大臣の認定書

会社が好調であればいいですが、業績不振に陥ることは頻繁にあります。そうしたとき、社員に対して同意をもらわなければ減額をすることができません。

しかも、それだけでなく厚生労働大臣の認定書をもらう作業も必要になります。単に窓口で申請すれば減額できるわけではなく、所定の手続きが必要になるのです。

中退共に新規加入したり、増額したりする作業はわりと簡単です。ただ、最初の掛金の設定額が高いと業績不振に陥ったときに後悔してしまいます。節税対策のために中小企業退職金共済制度を利用するのは問題ないですが、減額せずに無理なく支払える金額を設定しましょう。

支払いは月払いや年払いが可能

このとき、実際に中退共へ加入するときは月払いや年払いを含めて好きなように利用できます。特に年払いを選択する場合、前納減額金という割引があります。

前納減額金によって割引を得られるというと、中小企業退職金共済制度の年払いはお得にように思えます。ただ、ほとんどの経営者は月払いを選択します。

倒産防止共済や小規模企業共済などを利用する場合、役員がお金を受け取るので年払いをすることは大きな意味があります。

ただ、中小企業退職金共済制度の場合は社員へ必ず支給される退職金となります。そのため、たとえ年払いを選択したとしても社員が途中で早々と退職すると、前納した分を含めて従業員へ退職金が支払われるようになります。

実際に勤務していない分も含めて退職金が上乗せされるので社員側は喜ぶものの、経営側としては微妙です。そのため、年払いを選択する会社は非常に少ないのです。こうした事実を理解したうえで、月払いか年払いを選択するようにしましょう。

法人保険は生命保険(養老保険)で退職金を作る

このとき、中退共ではなく法人保険を利用して従業員の退職金を作るという方法も頻繁に行われています。以前はあらゆる法人保険を利用することにより、退職金を作る方法が頻繁に行われていました。

中小企業退職金共済制度ほどの節税効果はなく、税金面だけを考えると生命保険などを利用するよりも、中退共を活用したほうが優れています。ただ中小企業退職金共済制度では、これまで述べたような利用制限があるなど、少し使いづらいデメリットがあります。

そのため、多くの経営者が社員用の退職金を作るために法人保険を利用していました。

しかし、制度が変わって生命保険の中でも養老保険による節税(社員の退職金準備)しか利用できなくなっています。特定の人だけ加入できるタイプの生命保険(定期保険など)については、節税が過熱したために「解約返戻金50%超の生命保険を販売してはいけない」となったのです。

ただ養老保険で積み立てをして退職金に利用する場合、福利厚生によって全社員が加入しなければいけません。役員の節税のために利用されていた法人保険はダメになりましたが、社員のために活用される養老保険については問題なく利用できるのです。

養老保険は社員の退職金のために利用する保険とはいっても、中退共と違ってその中に役員を含めることができますし、死亡保障もついてきます。また、「必ず社員の退職金に充てなければいけない」という規定もなく、会社に損害を与えた社員に退職金を出す必要はありません。

規定によって「勤続3年以上の人が対象」などのように調整でき、「会社のために長く貢献してくれるかどうかわからない新人」を必ず加入させる必要もありません。非常に自由度が高く、経営者にとって使い勝手の良い社員用の退職金制度が養老保険なのです。

中退共と養老保険の違いを理解したうえで、どちらを活用するべきか事前に検討するといいです。

福利厚生で中退共を利用し、節税対策をする

大企業は当然として、多くの中小企業でも導入している福利厚生が退職金制度です。長く勤めてくれた社員に対して、退職金を支給したいと考える法人は多いです。

ただ、内部留保によって社員の退職金を用意するのはかなり大変です。高額な法人税を支払った後のお金で支給するとなると、かなりの額を稼がなければいけません。

そこで、中小企業退職金共済制度を活用してお金の積み立てを行い、全額を損金計上するようにしましょう。そうすれば掛金として支払った分だけ経費にでき、中小企業であっても社員のために問題なく退職金を作れるようになります。

もちろんメリットばかりではありません。「退職金にしか利用できない」「2年未満だと元本割れする」「減額の手間が大変」などのデメリットもあります。ただ、退職金を用意するときの節税効果は非常に大きいため、メリットとデメリットを理解したうえで中退共へ加入しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする