ビジネスを行う以上、節税をしなければいけません。このとき、個人事業主や法人が可能な節税手法として一般的なものに小規模企業共済があります。

社員数の少ない個人事業主(自営業)や中小企業が対象になりますが、個人で活動しているフリーランスを含め誰でも加入できる、節税効果の高いものが小規模企業共済です。

お金の積み立てという意味では、振込をしたお金の全額を損金計上できる小規模企業共済は優れています。ただ小規模企業共済を利用するのであれば、メリットばかりではなくデメリットまで含めて加入を検討し、活用しなければいけません。

そこで、個人事業主や法人が節税を考えるときに多くの人が加入する、小規模企業共済での節税対策について解説していきます。

全額経費で退職金を作る制度が小規模企業共済

まず、小規模企業共済とはどのような制度なのでしょうか。これについては、将来の退職金を作るための制度だと考えるようにしましょう。

企業経営者であれば、利益の繰り延べ策が可能な節税商品を利用することができます。そのため、問題なく将来の退職金を作れます。ただ、個人事業主・フリーランスなどの自営業だとそうした退職金が存在しません。

これだと老後に困るため、個人であっても退職金を作れるようにしているのが小規模企業共済です。ただ、自営業に限らず中小企業であっても加入できるようになっているのです。

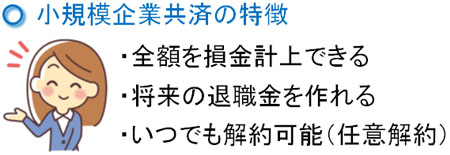

・全額損金にでき、退職金にできるメリット

それでは、こうした制度を利用するのがなぜ優れているのでしょうか。国の制度なので潰れることがないこと以外に、最大のメリットとして「掛金の全額を経費化できる」ことがあげられます。

これを、小規模企業共済等掛金控除といいます。「小規模企業共済に支払えば、全額を経費にできる」という制度が小規模企業共済等掛金控除だと考えましょう。

掛金としては、月1,000~70,000円を選ぶことができます。500円単位で自由に設定できるため、好きな金額を指定して問題ありません。仮に月70,000円の納付であれば、最大で年間84万円まで利用できるようになります。

個人事業主であれば、最大で84万円分に課せられる所得税・住民税が減るようになります。企業であれば、年間84万円に課せられる法人税が減ります。例えば法人税率を30%で考えれば、計算すると以下の税金支払いがなくなります。

- 84万円(年間の最大掛金) × 30%(法人税率) = 25万2,000円

これだけの税金が減るため、小規模企業共済を利用することで大幅な節税効果を見込めると考えましょう。

また、積み立てたお金は退職金にできます。退職金は税金面での優遇が非常に大きくなっており、給料としてお金を受け取るよりも圧倒的に税金が安くなります。

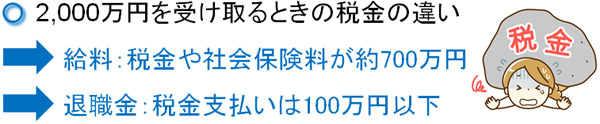

例えば2,000万円を給料として受け取った場合、所得税や住民税、社会保険料などが引かれて約1,300万円の手取りになります。つまり、700万円も無駄な税金を支払わなければいけません。

一方で2,000万円を退職金で受け取る場合、所得税や住民税を合わせても100万円を下回る納税額となります。つまり、多くのお金が手元に残ります。それだけ、退職金は税金面での優遇措置が大きいと考えるようにしましょう。

実際に小規模企業共済によってお金を積み立てておき、「個人事業主が事業を廃止する」「法人経営者が退任する」というタイミングで解約すれば、全額を退職金に充てることができます。

通常、自営業者が得たお金には高額な所得税や住民税が課せられることになります。ただ、事業廃止に伴って小規模企業共済を解約した場合、退職金として大きな優遇税制を受け取れるというメリットがあります。

全額の所得控除により、個人加入でも実質的に全額損金

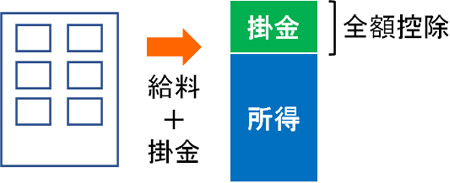

ちなみに、小規模企業共済は個人加入になります。つまり、法人にて加入することはできません。法人契約できず、個人のお金から出すにも関わらず、なぜ全額損金になるのでしょうか。それは、個人加入で支払った掛金の全額が所得控除の対象になるからです。

支払ったお金のうち、所得税・住民税を計算する際に差し引くことのできる項目があります。有名なのは社会保険料ですが、小規模企業共済の掛金も含まれます。

そこで、小規模企業共済の掛金部分を役員報酬として上乗せします。役員報酬としてお金を出せば、経費になるのでその分だけ損金を増やすことができます。ただ給料が増えたとしても、その分を小規模企業共済で支払えば、同じ金額だけ所得税が減ります。

そのため、実質的に全額損金にて法人税を減額できるようになります。法人支払いはできないものの、トータルで考えると個人加入であっても全額経費になります。

・年金受け取りにすることも可能

ちなみに一般的には退職金として一括で受け取りますが、年金受け取りにすることも可能です。この場合、分割でお金を受け取ることになります。

受け取ったお金については「公的年金の雑所得」という取り扱いになりますが、退職金としての受け取りと同じように税金面での優遇があります。いずれにしても、給料での受け取りよりも税金はかなり少なくなると考えて問題ありません。

掛金を年払いで前納でき、増額・減額できる

なお、基本は月々の支払いになっていますが、年払いを選択することもできます。節税目的で小規模企業共済を利用する人がほとんどです。このとき、年払いを選択することもできます。

いつまでに申請すればいいかというと、ギリギリのタイミングでも問題ありません。個人事業主なら12月末、企業なら期末の直前でも対応できます。つまり、12月や決算前に急いで84万円を一括で支払って問題ありません。

しかも、年払いだと「11ヵ月分を前納する」ことにとなります。単月分を支払い、残りの11ヵ月分まで先に支払っているのです。この場合だと、一定金額を減額してくれます。前納減額金と呼びますが、年払いにすればそれだけ節約できるのです。

例えば84万円(月7万円分)の年払いを選択すると、約4,000円分が割引されるようになります。

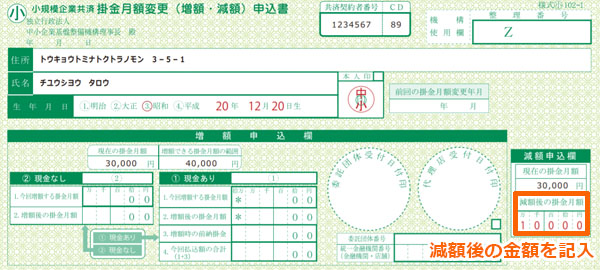

小規模企業共済では月払い、半年払い、年払いを選択できます。例えば、以下は減額申請するときの用紙になります。

こうした書類を取り寄せ、記入して中小機構(独立行政法人 中小企業基盤整備機構)へ提出するだけで完了します。

掛金は月1,000円からなので、年間12,000円であっても問題ありません。これくらいの金額なら誰でも払えるため、事業が苦しくなったときであっても問題なく続けられるようになります。増額や減額も可能なので、利益調整という観点で多くの人が利用しています。

なお、一括(年払い)と分割(月払い)でどちらが得かというと、どちらでも問題ありません。前納減額金を受け取りたい場合、年払いを選択しましょう。一方で毎月払いがいい場合、分割を選ぶといいです。

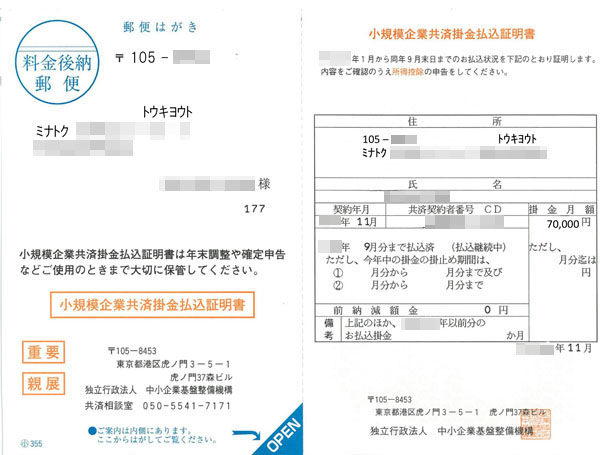

・証明書は取っておく

このとき、小規模企業共済を支払った後は証明書が送られてきます。以下のような書類がこれに該当します。

これらの書類は確定申告などで必要になります。そのため、捨てずに取っておくようにしましょう。

払った分だけ借入でき、資金調達できる貸付制度

小規模企業共済は利益調整だけでなく、資金繰りに困ったとき、資金調達の手段としても有効活用できることも優れています。

実際に借入をする場合、限度額はそれまで積み立てた掛金に応じて変動します。借入できる限度額としては、以下のようになると考えるといいです。

- それまで積み立てた掛金の金額 × 7~9割 = 借入できる限度額

「どれだけ借入できるのか」「返済期間はどれくらいか」などについては、借入したい金額や掛金を支払った月数によって変わってくるようになります。

利率については、大多数の人が利用する一般貸付制度(急な資金繰りの悪化など、一般的な理由による貸し付け)だと利率1.5%です。

特に交渉をしなくても最初から1%台で借入できますし、銀行からの借入に比べても低い金利になっています。もともとは自分が積み立てていたお金なので当然ではありますが、有利な条件での資金調達が可能になっています。

急なキャッシュフローの悪化によってお金が必要になったとき、リスクヘッジとしても小規模企業共済を活用できます。

お金を積み立て、利益の繰り延べ目的で再加入を繰り返してもいい

なお、小規模企業共済は必ずしも退職金や年金受け取りのために利用されるものではありません。単にお金の積み立てを行い、利益を繰り延べる目的で小規模企業共済を活用しても問題ありません。

例えば不動産の投資家であると、保有している賃貸マンションの修繕費用を積み立てておくのが基本です。そうしないと、修繕費用がない場合に老朽化したときの対策を打つことができません。

しかし、現金で積み立てをしておくのは圧倒的に損です。個人事業主や法人を含め、現金で積み立てをする場合は「利益に対して税金がかかる」からです。

例えば企業が50万円の積み立てを考えていたとしても、利益が出た分だけ法人税を課せられるため、法人税率30%だと15万円の法人税支払いが発生します。その結果、50万円を残そうとしたにも関わらず手元には35万円しか残りません。

そこで、小規模企業共済を活用します。この制度であれば全額損金なので、毎年50万円を支払っているとその額を損金化でき、そのまま積み立てられるようになります。その後、退職金を受け取れるようになります。

・自営業は途中解約しても問題ない

重要なのは、退職金や年金での利用ではなくいつでも小規模企業共済を解約できることにあります。自己都合での解約を任意解約といいますが、これによって積み立てていたお金が返ってくるようになります。

また、小規模企業共済は再加入が何度も可能です。そのため、不動産投資をしている人は解約返戻金を修繕費に充てるなど必要な投資を行い、再加入を繰り返すのが基本になっています。利益を繰り延べるツールとしても利用できます。

・法人の場合は退職金のみが適切

注意点として、個人事業主の場合は解約によって返ってきたお金に対して経費を使うことができます。一方で法人の場合、個人が掛けたお金については個人に返金されるため、経費を増やすことによって解約返戻金を消すことはできません。

つまり高額なお金が一気に返ってくることにより、累進課税によって最高税率だと55%を課せられるようになります。通常よりも税金が高くなるため、法人での途中解約は絶対にやめましょう。

なお法人で加入する場合、退職時の利用(退職金での支給)以外は上記の理由によってむしろ損をします。そのため、法人経営者は必ず退職金として利用するようにしましょう。節税で重要な出口戦略を退職金以外で作れないのが小規模企業共済です。

個人事業主や企業社長は加入資格を把握するべき

それでは、どのような条件であれば小規模企業共済に加入できるのでしょうか。誰でも入れるわけではなく、加入条件について理解しておく必要があります。

これについては、「社員数が20人以下の個人事業主や企業」が対象になっています。ただ、以下に該当する業態については「社員数が5人以下の場合に加入できる」となっています。

- 卸売業

- 小売業

- サービス業

基本は従業員20人で考えればいいものの、この3つの業態については例外的に社員5人が基準となっています(厳密には他にもありますが、弁護士法人など一般的ではないものなのでここでは省きます)。

なお、このとき加入できる人は社長(代表取締役)に限らず、役員についても加入できます。特に中小企業の場合、家族経営で役員が親族ばかりのケースは多いです。そうした場合、配偶者(役員)を含めて小規模企業共済を活用できると考えましょう。

ただ、個人事業主や法人で社員数が少なければ、自由に加入できるわけではありません。例えば、サラリーマンが副業でビジネスをしている場合、小規模企業共済への加入資格はありません。

また営利目的の企業の役員であることが加入条件になっています。そのため、医療法人や学校法人、社団法人、NPO法人などの役員(理事)は小規模企業共済に入れません。

法人成りしても、そのまま継続可能

なお、個人事業主・フリーランスとして頑張っている人であると、大きな利益が出始めたとき法人化を検討するようになります。理由は単純であり、たとえ一人社長であったとしても法人にすることで節税の幅が圧倒的に広くなり、多くの現金を残せるようになるからです。

このとき自営業から法人成りしたとしても、問題なくそれまでの掛け金を引き継ぐことができます。これについては、必要な書類を提出するだけです。

法人だと確実に経理事務を税理士に依頼することになります。きちんとした税理士であれば、どのように対応すればいいのか聞けば教えてくれるはずです。

法人成りしたとしても、特別な理由がない限りはそのまま継続するのが基本です。また前述の通り個人加入なので、個人口座から引き落とされるのは変わりありません。

20年未満の早期解約だと元本割れするデメリット

それでは、小規模企業共済にデメリットはないのでしょうか。全額損金計上が可能で、退職金を作ることができ、任意解約によっていつでも解除できるとなるとメリットしかないように思えます。ただ、小規模企業共済にもデメリットが存在します。

その中でも最大のデメリットとして、早期解約すると元本割れしてしまうことがあげられます。

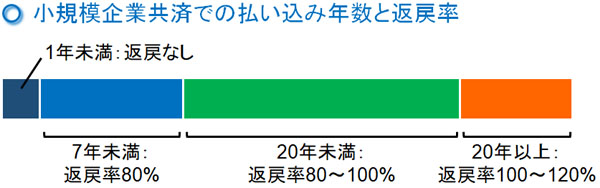

まず、1年未満(12ヵ月未満)に解約してしまうと、掛けたお金の全額が戻ってきません。つまり、掛け捨てになってしまいます。1年を経たずに解約するのは、メリットが一つもありません。

また7年未満の解約では、返戻率が80%になります。つまり、短期間で任意解約するとお金が8割しか戻ってきません。ただ、7年の払い込みが終わった後は年数経過と共に返戻率が少しずつ上昇していき、20年(240ヵ月)を払うことで返戻率100%となります。

また、20年よりも多く払っていると返戻率は100%を超えます。つまり、実際に支払った金額よりも多くのお金が戻ってくるようになります。それぞれの返戻率については以下のようになっています。

- 1年未満:返戻なし

- 7年未満:返戻率80%

- 20年未満:返戻率80~100%

- 20年以上:返戻率100~120%

こうした制度になっているため、短期間での支払いだと元本割れすることに注意が必要です。

・元本割れするのは任意解約のときだけ

ちなみに、短期解約での元本割れが発生するのは任意解約のときだけになります。以下のケースだと、満額が返ってきます。

- 個人事業主の廃業や契約者の死亡

- 法人の役員を辞めた

- 65歳以上で15年(180ヵ月)以上を払い込んだ

- 法人成りしたあと、役員にならず脱退した

あくまでも自己都合での解約のときに元本割れすると考えるようにしましょう。

なお、法人成りするときは大多数で本人が社長に就任します。こうした法人化のタイミングで脱退すると、任意解約となるので注意しましょう。短期解約で全額が返ってくるのは、あくまでも法人成りした後に役員にならなかった場合になります。

節税効果を考えると活用は優れている

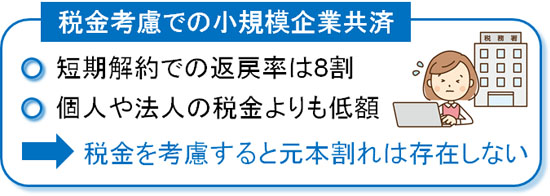

短期解約で元本割れするとなると、大きな損をするように感じます。ただ、このときは全額損金が可能なため、支払った分だけ所得税や法人税などの税金が安くなっています。そのため税効果までを考慮すると、たとえ返戻率が8割ほどに減ったとしても小規模企業共済を活用したほうがお得です。

個人事業主・フリーランスであれば、課税所得が年間330万超の時点で所得税率20%です。これに住民税10%が加わると、これだけで税率30%です。当然、より所得が大きい場合は税率がさらに高くなりますし、さらには社会保険料の支払いまであります。

また会社組織であっても、法人税は約30%です。

一方で小規模企業共済の返戻率は8割です。短期解約によって20%のお金が戻ってこないとはいっても、税金として3割以上が没収されることに比べると、小規模企業共済の意義は大きいです。

不動産投資家を含め、短期解約を狙って利益の繰り延べを考えている人が積極的に小規模企業共済を利用するのは、たとえ返戻率が80%ほどであったとしても税金面まで考慮すると加入メリットが大きいからなのです。

8割しか戻ってこずに元本割れをすると聞くと、デメリットが非常に大きいように感じます。ただ、それ以上に収める税金が安くなっていることを考えると、実質的に元本割れが存在しない制度となっています(お金がまったく戻ってこない12ヵ月未満の解約は除く)。

減額したままだと、納付期間が短く解約時の返戻金額が少なくなる

また、いつでも好きなように増額や減額ができるのはメリットですが、減額したままの状態だと納付期間が短くなってしまい、たとえ20年(240ヵ月)を支払ったと考えていたとしても、実際には納付期間が短くなっていて全額戻ってこないことがあります。

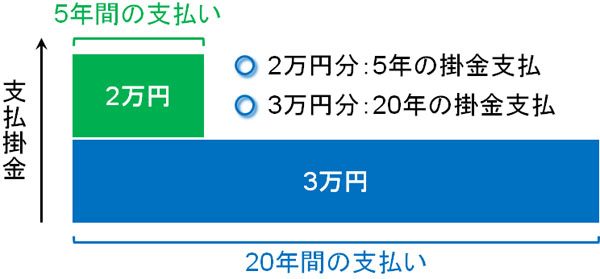

常に同じ額の支払いをしているのであれば問題ありません。ただ、減額したときは注意が必要です。例えば、以下のような状況だったとします。

- 月5万円を5年間払った

- その後、月3万円に減額してさらに15年払った

この場合、「月3万円の部分については20年を支払った」となります。ただ、月5万円の部分は「月2万円 + 月3万円」と考え、この月2万円の部分については5年間しか支払っていないことになります。

そのため、月3万円の掛金については解約時に全額が戻ってくるものの、残りの「月2万円 × 5年間」の部分については80%しか返ってきません。減額した場合、月2万円の部分は20年の支払期間として考慮されなくなると考えましょう。

そのため、減額するにしても素早くもとの掛金に戻さなければ損をする可能性が高くなります。好きな金額を年払いで支払えるのはメリットです。ただ、毎年同じくらいの額を支払えるよう、現実的な支払額を最初に設定するのが適切です。

法人は倒産防止共済の利用が先

退職金を作ることができ、いつでも任意解約できること自体は優れています。ただ、使い勝手という意味では20年以上の支払いが必要になるので少し使いにくいです。

事実、私は小規模企業共済を利用していません。「長期間の支払いが必要」「途中の減額が微妙」など、これらのデメリットがあるからです。メリットはあるものの、これらのデメリットがあるため小規模企業共済は使い勝手が悪いのです。

そこで、個人事業主・フリーランスは使えませんが、法人経営者の場合は小規模企業共済よりも倒産防止共済(中小企業倒産防止共済制度:経営セーフティ共済)を先に利用することを考えましょう。こちらのほうが圧倒的に使い勝手がいいからです。

倒産防止共済では、以下のような内容になっています。

- 年間240万円まで積み立て可能(上限は合計800万円まで)

- 40ヵ月以上(3年4ヵ月以上)の積み立てで返戻率100%

- 増額や減額は好きなようにできる

- 決算前に支払い額を決定でき、年払いできる

- 社員数が50~300人規模でも加入できる:業種によって加入条件が異なる

こうした特徴のため、法人税の節税では必ず倒産防止共済から利用するようにしましょう。その後、倒産防止共済の枠を使い切ったあとに小規模企業共済を検討するのが正しい手順になります。

退職金でメリットがある小規模企業共済

将来の退職金を作るという意味では、小規模企業共済はメリットがあります。全額を損金計上することができ、その分だけ税金を抑えることができます。また、退職金は税制面での優遇が非常に優れているため、支給された退職金にかかる税金は非常に少なくなります。

また、いつでも好きなタイミングで解約できることも優れています。必ずしも事業廃止や退職をしたときに解約しなくても問題ありません。

ただ、デメリットがあることも理解しましょう。最大のデメリットは短期解約での返戻率です。7年未満だと8割の返戻率であり、20年を支払うことでようやく返戻率が100%となります。さらに、法人だと退職金以外での出口戦略を作れません。

また途中で減額してしまうと、減額分については「掛金を支払っていない」と判断されます。そのため、20年以上の掛け金を支払っていると考えていたとしても、実際には納付期間が短く基準に達していないケースもあるのです。私が小規模企業共済を利用していないのは、これらのデメリットがあるからです。

ここまでのことを理解したうえで、使いたい場合は小規模企業共済を利用するようにしましょう。社員数の少ない自営業や法人だけが利用できる制度ですが、うまく活用すれば節税効果の大きい制度です。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする