個人が不動産を売る場合、「5年超を所有して売ると長期譲渡所得となり、不動産の売却益に課税される税金が少なくなる」など、いろんな制度が存在します。

ただ、個人ではなく法人所有の不動産ではどうかというと、売却益(譲渡益)はそのまま会社の利益として考えます。会社の利益が増えると、その分だけ法人税を課せられるのです。そのため、個人が不動産で行う節税対策とは異なる節税対策をしなければいけません。

そうしたとき法人節税を図る場合に、何を考慮すればいいのでしょうか。

法人だからこその「所有物件を売るときの注意点や税金対策」が存在します。ここでは、法人による不動産売却時の節税について解説していきます。

法人税の節税対策の最初は印紙税(収入印紙)

会社が自社保有する不動産を売却するとき、必ず売買契約書を結ぶことになります。このとき、売却額に応じて収入印紙を貼らなければいけません。

印紙税とも呼ばれていますが、郵便局などで購入できる以下のものが収入印紙となります。

通常だと、収入印紙の金額はそこまで高くありません。ただ、不動産だと取引金額が高額になるため、どうしても印紙税が高くなってしまいます。

具体的には、売却金額に応じて以下の収入印紙を貼らなければいけません。

| 記載金額 | 収入印紙の額 |

| 500万円超、1,000万円以下 | 1万円 |

| 1,000万円超、5,000万円以下 | 2万円 |

| 5,000万円超、1億円以下 | 6万円 |

| 1億円超、5億円以下 | 10万円 |

賃貸目的で保有する不動産オーナーに限らず、倉庫などの設備や自社ビルを保有する会社もあるため、そうなると高額な売却金額となってしまうのです。

これらの金額に応じて、売買契約書に収入印紙を貼らなければいけません。ただ、紙の契約書ではなく電子データでの契約書にすれば、印紙税を省くことができます。PDFなどの電子データで契約書を作成し、これによって売買契約書を交わせば収入印紙を貼る必要はありません。

ちなみに、電子データにすれば印紙税を削減できるのは、不動産の売買契約書に限らず領収書を含めたあらゆる書類に共通します。

売却益を相殺する法人税の節税対策

なお、個人だと他にも不動産売却時に無駄な税金を抑える方法や特例が存在するものの、会社組織の場合だと「不動産売買に関わる税金を抑えるとき、印紙税くらいしか省ける税金がない」と考えるようにしましょう。

一般的には、個人よりも法人のほうが節税できる対策が非常に多いです。ただ、不動産自体の売却益・譲渡益についての節税では、例外的に個人のほうが優れているケースが多いです。

したがって、法人だと不動産関係以外の方法によって節税を検討するのが基本です。経費の金額を増やして法人税を減らすのです。利益が出ればどの会社も税金対策をしますが、こうした一般的な節税対策を実践すれば問題ありません。

ただ、問題点として「不動産の売却・譲渡により非常に高額なお金が一気に入ってくるため、利益が一時的に膨れ上がる」ことがあげられます。そこで、高額な利益を一気に消す節税方法を理解したうえで実施する必要があります。こうした節税対策としては、例えば以下のようなものがあります。

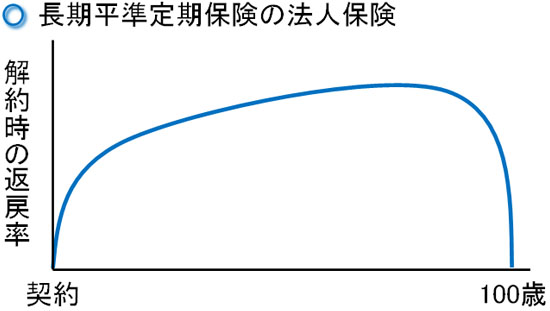

長期平準定期保険を用いた法人保険

法人節税で最も一般的な方法が法人保険の活用です。このとき高額な節税では長期平準定期保険を利用するのが一般的です。

長期平準定期保険では、支払保険料のうち4割を経費計上できると考えましょう。また、解約返戻率は約85%になります。

このとき利用するべきは配当ありの長期平準定期保険です。解約返戻率は約85%であっても、ここに配当が加わります。配当を考慮すると、20年ほど経過すれば解約返戻率は95~100%になります。また保険料を支払い続ける必要はなく、途中で払い済み(お金の支払いをやめ、保険料をすべて払ったことにすること)も可能です。

そのため最も良いのは、不動産で高額な売却益を作るために先に法人保険へ加入しておき、事前に莫大な赤字(繰越欠損金)を作っておく方法です。その後、不動産を売ることで蓄積していた繰越欠損金と相殺させ、不動産の売却益を少なくさせます。

また高額な売却益が生まれるのは、不動産を売った年のみとなります。この場合、その後も高額な法人保険料の支払いが続くのは微妙であるため、払い済みにしてしまいます。これによって生命保険による簿外資産を作りつつ、不動産売却での利益を消すことで高額な節税が可能です。

既に不動産を売ってしまった場合は効果が薄れるものの、事前に対策しておけば効果の高い節税法が長期平準定期保険による法人保険の利用です。

新規物件の購入や設備投資・リフォームで経費化し、相殺する

なお、法人所有の不動産を売るときに分かりやすい節税対策としては新規物件の購入があります。例えば不動産投資がメインの会社であれば、新たな賃貸マンション・アパートを購入すれば問題ありません。また自社ビルや土地を保有している会社についても、その他の物件を購入するのです。

ただ不動産を購入しても、減価償却によってその年に全額を経費計上できるわけではなく、どうしても「出ていくお金は非常に高額であるものの、経費にできる金額が少なく法人税が大きい」という状況になりがちです。

これについては、不動産を購入したことのある人なら全員が理解していると思います。

不動産売却による利益を消す方法として、不動産の購入は確かに一般的であるものの、節税対策としては少し微妙な方法になります。

これは設備投資も同様であり、高額な設備投資をしても思ったほど法人税を減らすことはできません。減価償却が関わる物品への支出については、法人税の節税の観点からいうと不適です。もちろん必要な設備投資であればお金を出せばいいものの、節税目的だと微妙なのです。

足場レンタルでの節税で事業収入を得る

ちなみに500万円以上のお金を消す方法としては、足場レンタルも広く行われています。足場リース・レンタル事業を行うようになるわけですが、このときは工事現場で実際に活用される仮設資材に投資をします。

工事会社でこうした足場を自ら保有しているケースはほぼありません。工事規模によって活用する足場の数が異なるため、工事のたびに足場レンタルの会社にリースの依頼するのが基本になります。そこで節税のとき、投資家としてこれらの足場を購入します。

もちろん、あなたの会社に足場を置くわけではなく、足場レンタルを専門で運営している会社に資材を置き、その会社へ建築会社から「足場を貸してほしい」と連絡が入るようになります。

このときは月の収入が保証されていて固定で入ってくるようになります。さらには減価償却が必要なく、投資したお金を一括損金で経費計上できる性質もあります。そのため、節税商品として優れているのです。

9~10年ほどで完結する税金対策であり、最終利回りは約120%と大したことがありません。ただ、初年度に全額損金にでき、利益の繰り延べをしながら法人税対策を実現できる節税商品となります。

コインランドリー投資で初年度に高額費用を計上する

また、不動産投資に慣れている人なら「コインランドリー投資を行う」という方法もあります。コインランドリーは高額な設備投資になりますが、コインランドリー事業を開始するときに必要な費用の大半は大型洗濯機や乾燥機になります。

これらは機器類に該当し、高額な固定資産になるので設備投資するにしても減価償却しなければいけません。

ただ、機器類への投資については「特例によってその年に全額を経費計上できる」という制度があります。この特例を活用すれば、機器類の購入費用の全額を経費にできるため、法人所有の不動産売却で得た利益を該当する年度に消すことができます。

実際にはリフォーム費用などもあるため、減価償却しなければいけない支出も存在します。ただ、機器類をその場で即時償却できるため、コインランドリー投資のうち70~75%ほどの費用を不動産売却益の発生する年度に経費化できます。

コインランドリー投資は規模によって金額が異なり、数千万円の不動産売却益が出る法人に優れた節税となります。

オペレーティングリースで数億円規模の節税をする

ただ、中には数億円レベルでの節税をしたいと考える経営者もいます。こうした不動産売却益が出てしまった場合、オペレーティングリースを実施することを検討しましょう。

一般的に3,000万円以上が最低金額となる節税対策がオペレーティングリースであり、数億円レベルの節税も可能です。

飛行機やタンカー、海上コンテナなど高額な固定資産に投資を行い、航空会社や海運会社に対してこれらを貸し出し、リース料を得る手法がオペレーティングリースです。そのため、以下のような飛行機を実際に購入します。

初年度に投資金額の70%ほどを経費化でき、7~10年ほど利益を消す方法がオペレーティングリースになります。リース期間が満了した後、投資したお金が戻ってくる仕組みになっています。

特にお金が大きく増えるわけではないため、高額なお金について利益の繰り延べを行う手法がオペレーティングリースになります。将来、高額なお金が戻ってきたときの対策(出口戦略)は必要ですが、いますぐ高額な不動産の売却益を消し、将来への対策を練りたいときに適した方法になります。

不動産物件を売るときに悩む消費税はどうするのか

このように、法人税についてはいろんな対策があります。法人所有の不動産は譲渡益が高額になりやすいため、大きな利益が出たときに法人税を課せられないよう、事前にどのような対策が可能なのか把握しておく必要があるのです。

ただ、不動産を売るときに悩むのは法人税だけではありません。消費税についても考える必要があります。個人が不動産を売るとき、消費税を課せられらないので無視できます。ただ、法人だと消費税を課せられるようになるのです。

しかし、消費税については残念ながら不動産売却によって節税できる方法がありません。消費税は節税が非常に難しい税目になりますが、不動産について消費税を減らすのは不可能に近いといえます。

一般的に消費税の節税では、「法人成りした後に可能な最長2年間の消費税の免税事業者」があります。しかし、法人登記後に最長2年間は消費税がゼロになるとはいっても、「新会社を設立後2年以内に保有している不動産を売る」などは現実的ではありません。そのため、やはり消費税の節税は難しいと考えましょう。

建物と土地では消費税が異なる

ただ、消費税に関して事前に知っておくべき知識として、「建物の売却については消費税を課せられるものの、土地の売却益については消費税がかからない」ことがあげられます。

土地は消費税が非課税となります。そのため、土地を売ったとしても考えるべき消費税は関係ありません。

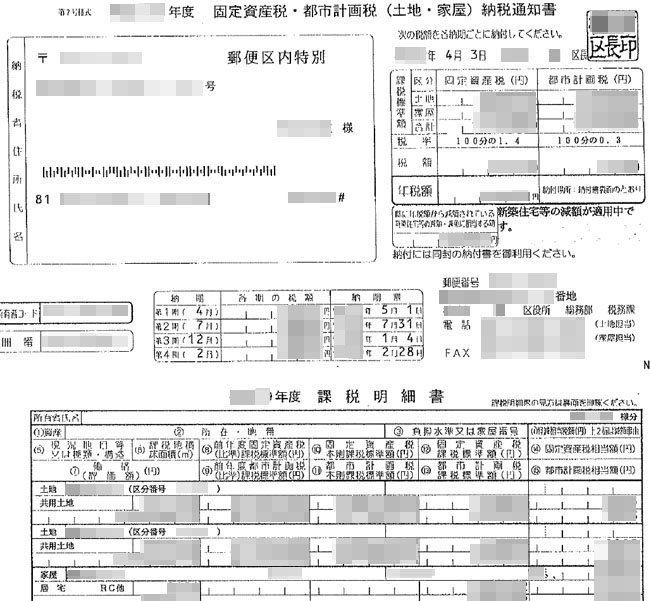

なお、建物と土地の割合についてですが、これについては固定資産税評価額を参考にすれば分かります。不動産を所有している以上、固定資産税に関する書類が必ず届けられているはずです。これを確認するのです。

こうした書類をもとに建物と土地での割合を算出し、土地の売却益に関する消費税については省くようにしましょう。

公益法人等(学校法人や宗教法人、社会福祉法人など)は異なる

なお、ここでは株式会社や合同会社など一般的にビジネスで広く活用されている法人での不動産節税について確認してきました。

ただ中には、そうした法人とは大きく性質の異なる法人が存在します。法律では公益法人等と呼ばれますが、非営利性の高い法人がこれに該当します。

非営利の法人としては、医療法人が有名です。ただ、医療法人に限らず学校法人や宗教法人、社会福祉法人、公益財団法人などについても非営利の法人に含まれます。この中でも、学校法人や宗教法人、社会医療法人、公益財団法人などは公益法人等となります。

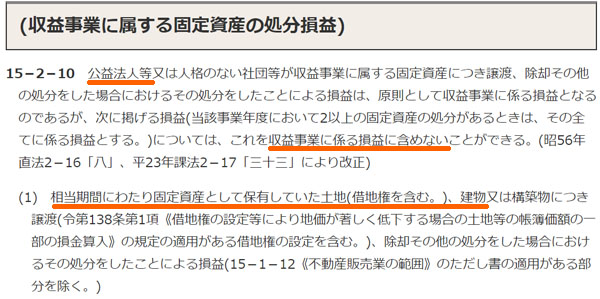

公益法人であっても、不動産の売却益・譲渡益については法人税を課せられます。ただ、国税庁の法人税法基本通達 15-2-10「収益事業に属する固定資産の処分損益」より、ある程度の期間を保有している不動産については、売却益を考える必要はなく非課税となります。

以下のように、「相当期間所有していた土地建物」については、公益法人等では非課税なのです。

それでは、「相当期間」とはいったいどれくらいの期間なのでしょうか。これについては、一般的に10年といわれています。そのため10年超を法人で保有している場合、公益法人等だと土地や建物の売却益は考える必要がないのです。

こうした特例を活用でき、大幅な減税を可能にしているのが特殊な法人になります。

不動産の譲渡益への税金対策を行う

法人所有の不動産を売ることを考えるケースは多いです。このとき、どうしても売却による収益が高額になってしまうため、多くの会社で売却益が発生するようになります。

そうしたとき、何も考えずに土地や建物を売ると会社に利益ばかりが計上され、高額な法人税の支払い義務を背負うことになります。その結果、不動産売買で得たお金がほとんど残らなくなります。

これを回避するため、事前に税金対策を練るようにしましょう。特に不動産を売ると高額なお金が手元に入りやすいため、一般的な節税対策では不十分です。そのため法人保険を利用したり、初年度に大きな損金を出せる節税商品を用いたりするのです。

こうした節税対策を実施すれば、法人税を大きく減らせるようになります。何もしなければ譲渡益に対して税金だけ取られるため、不動産を売るときは何をすればいいのかを理解したうえで税金対策を実施するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする