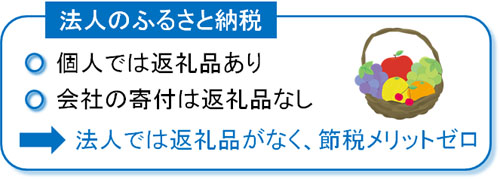

個人が節税できる方法は非常に少ないものの、そうした中の一つにふるさと納税があります。自分の住民票がある都市とは異なる市町村へ寄付することにより、返礼品を受け取ることができるのです。

これと同じふるさと納税については、会社組織でも可能です。つまり、法人としてふるさと納税を利用することができるのです。

そうなると気になるのが節税効果です。法人がふるさと納税を利用することにより、税金対策を実施することはできるのでしょうか。メリットや返礼品はどのようになっているのでしょうか。

ただ、結論からいうと法人によるふるさと納税は節税効果がゼロです。それどころか、ふるさと納税を利用するほど損をします。個人と法人では、ふるさと納税制度が大きく異なるからです。具体的にどのような制度になっているのか詳しく確認していきます。

寄付金控除のように、法人の寄付金は全額損金算入できる

まず、ふるさと納税を活用することで税金がどれだけ安くなるのでしょうか。個人で行う場合、十分な所得があるならば、ほぼ全額の税金が安くなります(算出される所得額が少額のとき、異なるケースがあります)。

例えば「独身で年収450万円のサラリーマン」が5万円のふるさと納税をした場合、寄付金控除額の上限を最大限活かすことができるため「48,000円分の所得税や住民税が安くなる」ようになります。

※個人でのふるさと納税による寄付金控除額には上限(限度額)が存在します。

つまりふるさと納税を行うに当たり寄付金控除額の上限を最大限活かした場合、実質的な個人負担は2,000円となります。このように、寄付した金額だけ税金を控除できる制度を寄付金控除といいます。

ただ、ふるさと納税をすることによって返礼品があります。自治体によって返礼品の内容は異なりますが、当然ながら2,000円をはるかに超える価値の商品が送られてきます。寄付金控除額の上限を最大限活かした場合、個人負担2,000円でふるさと納税を行うことができ、その何倍もの価値のある製品が送られてくるため、結果的に大きな節税になるのです。

それに対して、会社でのふるさと納税はどのようになっているのでしょうか。ふるさと納税という言葉にはなっていますが、法人の場合だと要は地方自治体へ会社が寄付をするのと同じです。そのため、法人ふるさと納税は寄付金としての取り扱いになります。

通常、法人での寄付金は経費にできません。ただ、「国や地方公共団体に対する寄附金」については例外的に寄付金の全額を経費にして問題ないとなっています。そのため、全額損金にできるようになっています。この点については、個人による「ふるさと納税での寄付金控除」と似ています。

法人税・地方税の税額控除の納税減少メリット

このように寄付金のすべてを損金化できるため、法人税率である約30%を節税できるようになっています。例えば、10万円の寄付をした場合だと3万円の法人税が減ります。

さらに、法人によるふるさと納税での寄付では30%の法人地方税の減額が追加で可能です。法人の税金には、国税である法人税以外にも、地方税である法人事業税や法人住民税があります。これらがそれぞれ、寄付金額のうち以下の分だけ減額されます。

- 法人事業税:寄付金額の10%

- 法人住民税:寄付金額の20%

法人事業税と法人住民税を加えて、このように法人地方税30%の税額控除があります。その結果、法人税の減額30%と合わせると、合計で6割ほどの税金を少なくできます。実際の申告時にはより詳細な計算が必要になるものの、ザックリと「ふるさと納税した金額の6割の税金が減少する」と考えればいいです。

個人と違い、返礼品のないふるさと納税制度

寄付金額の全額を損金にでき、さらには法人に課せられる税金を60%も少なくできることを考えると、会社によるふるさと納税制度は非常に大きな節税効果を期待できるように感じます。ただ、実際には節税効果がゼロであるどころか、ふるさと納税制度を利用するほど損をするようになります。

この理由は、法人がふるさと納税を利用しても返礼品がゼロだからです。

個人がふるさと納税を行う最大の理由は、「ふるさと納税をすることで納税額を安くしながらも高額な返礼品を受け取れる」からです。

地元の特産品が贈られるとはいっても原価は安いです。地方では1,000円で売られている果物であっても、東京や大阪では6,000円以上になるのは普通です。

こうした価格差を考えたとき、地方としては安い原価の商品を送ることで多くの寄付金を集めることができます。また個人にしても、普通に買えば高価な製品をふるさと納税で手にすることができます。そのため、双方にとって優れた制度になります。

一方で法人の場合、返礼品がないためふるさと納税で寄付をした分だけ現金が減るようになります。10万円を寄付したとき、法人に課せられる6万円分の税金は減るものの、残り4万円分については無駄になってしまいます。確かに法人税は減るものの、それ以上にキャッシュだけが少なくなります。

個人と同じように返礼品がある場合、非常に意義の大きい節税方法になるものの、返礼品がない以上は「法人でのふるさと納税は税金対策になることはなく、損をするので絶対に利用してはいけない制度」となっているのです。

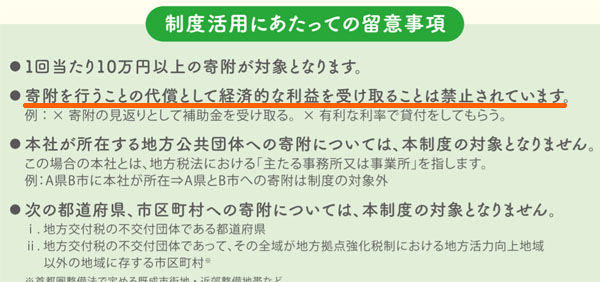

法人での寄付による返礼品については、内閣府の資料でも以下のように明確に禁止されています。

出典:企業版ふるさと納税・内閣府 地方創生推進事務局

こうした実情を理解するようにしましょう。実際、返礼品がないため個人でのふるさと納税とは異なり、企業によるふるさと納税を活用している会社は皆無に近いのが実情です。

なお、仮にメリットがあるにしても「地方創生に貢献している」とアピールできるくらいです。ただ、大企業ならアピール効果を期待できますが、中小企業には関係ないため無視するべきメリットだといえます。

ふるさと納税を経費にする振込先は制限がある

さらにいうと、個人とは違い企業版のふるさと納税ではいろんな制限があります。まず、寄付金額の最低金額は10万円以上です。これよりも少ない金額でのふるさと納税は対象外となります。

また、ふるさと納税の対象外となる自治体も存在します。最も分かりやすいのは、本社が存在する自治体への寄付です。

しかし、本社以外の自治体へ寄付をした場合であっても、地方創生がふるさと納税の趣旨であるため、東京23区などに寄付をしても対象外になります。もちろん、東京以外にも対象外の自治体はいくつも存在するため、そのつど確認しなければいけません。

いずれにしても、田舎の自治体でなければ企業版のふるさと納税は意味がないと考えましょう。

仕訳や勘定科目はどうなるのか

なお、それでも社会貢献のために企業版ふるさと納税を実施したいと考える経営者がいるかもしれません。そうしたとき、仕訳や勘定科目はどうなるのでしょうか。

既に述べた通り、ふるさと納税という名前が付いているとはいっても、その中身は寄付です。地方自治体に寄付をするのと同じであるため、法人での勘定科目は「寄付金」になります。そのため、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 寄付金 | 100,000 | 現金 | 100,000 |

ふるさと納税は現金でもクレジットカードでも可能です。ただ、いずれにしても寄付金の勘定科目を用いて仕訳をするといいです。

ふるさと納税はおすすめできず、税金メリットはない

納税額を減少させながら、返礼品を受け取ることが可能なお得な制度がふるさと納税です。個人が可能な少ない節税方法の一つであるため、非常に多くの人が税金対策のためにふるさと納税を利用しています。

このように「個人のケースで、大きなメリットのある節税法」なのであれば、法人が利用するときについても、税額を少なくしながら利益を受け取れるような気がします。

しかし、会社がふるさと納税を利用するのはおすすめできません。確かに法人税は減るものの、それ以上に現金(キャッシュ)が減少して意味がありません。それなら、ふるさと納税を利用せず法人税を支払ってでも、手元に現金を残したほうが良かったといえます。

寄付金の全額を損金算入できても、返礼品がない以上は法人でのふるさと納税は無駄です。そのため、他の方法での節税対策を考えるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする