会社であれば、借り上げ社宅制度を活用することができます。役員社宅を活用すれば大幅に節税できますが、これは社員も同様です。従業員に対して借り上げ社宅制度を活用することで、賃貸マンション・アパートを非常に安く住まわせることができます。

賃貸マンションの社宅制度は従業員の手取り額を増やすことができるため、社員の仕事に対するモチベーションを高めることができたり、むやみに給料を高くしなくても満足してくれたりするようになります。

ここでは、社員に対する社宅制度を活用した節税法について解説していきます。

単なる住宅手当では節税効果がゼロになる

実家や持ち家に住んでいる人でない限り、賃貸マンションやアパートに住むことになります。このとき、社宅制度によく似たものに住宅手当があります。

ただ、節税できるのは借り上げ社宅になります。所定の手続きを取ることにより、会社の経費を増やしながら従業員の手取り額を増やすことができます。

一方で住宅手当の支給を検討する会社は多いですが、住宅手当ではまったく節税効果がありません。住宅手当を出す場合、「給料と同じ」と判断されます。住宅手当の分だけ年収(所得額)が上がるため、それに応じて所得税や住民税がかかってきます。上がった所得の分だけ、会社にも社員個人にも大きな税負担がのしかかるようになります。

住宅手当の場合、手続きは不要で即日導入することができます。しかし、給料を上げるのと同じだと考えてください。

賃貸マンションの社員社宅なら、大幅な節税が可能

それでは、社員社宅を導入した場合はどれだけ税金が安くなるのでしょうか。住宅手当のように、単に給料が上がるわけではなく、節税になるので会社側にも個人側にも大きなメリットがあります。

従業員へ借り上げ社宅を提供する場合、一般的に家賃の個人負担は15%で済ませることができます。

例えば、賃料が月10万円のマンションへ社員が住む場合、負担分は「会社85,000円、社員15,000円」となります。この場合、会社は年間で「85,000円 × 12ヵ月 = 102万円」を損金にできます。つまり、経費として落とすことができます。

それだけ損金が増えるため、法人税30%で考えると会社は「102万円 × 30% = 306,000円」の税金支払いが少なくなります。

一方で社員はどうかというと、会社が負担してくれた年間102万円に対して税金がかかることはありません。住宅手当で受け取る場合、所得税や住民税、社会保険料を考えると30万円以上の税金が必要になりますが、これがなくなるのです。

つまり、一年間で「住宅手当として102万円増やしてもらう場合」と「102万円の家賃負担をしてもらう場合」で考えると、家賃負担してもらう方が30万円以上も税金を安くできるのです。これは、それだけ手取り額が多くなることを意味しています。

社宅負担の分だけ年収を下げても問題ない

また、会社にしてみると単に借り上げ社宅制度を採用すると負担が増えることになります。これでは会社にとって面白くないため、、会社が負担した賃料の分だけ従業員の年収を低くしてみる場合を考えてみます。家賃の会社負担分は先ほどと同じ年間102万円です。

社員の年収が600万円のとき、手取り額は468万円(税率32%:所得税や住民税、社会保険料などを含む)ほどです。ここから社員が家賃を払うことになりますが、「今回の会社負担分の家賃102万円」を全額個人から支払う場合、残りの手取り額は366万円です。

そこで、今度は家賃の負担分(102万円)だけ年収を下げたとします。この場合、社員の年収は「600万円 - 102万円 = 498万円」になりますが、このときの手取り額は393万円ほどです。つまり、102万円に対する税金(所得税や住民税など)の支払いがない分だけ、手取りが増えるようになるのです(今回の場合は年間約27万円の手取り増加)。

会社にとってみれば法人税の支払い額が少なくなり、従業員にとってみれば所得税や住民税の額を減らすことができます。社員一人につき年間で何十万円も節税でき、会社側も従業員側もメリットが大きい方法だといえます。当然、社員数が多いほど、さらには社員の年収が高いほど節税額は大きくなります。

非課税で借り上げ社宅制度を利用する手続き

借り上げ社宅による家賃負担分については、給料とみなされないので非課税です。ただ、非課税で賃料を会社から支払うためには決まった手続きをしなければいけません。

何の手続きもせずに家賃負担をすると、税務調査のときに確実に否認されて追徴課税されてしまいます。賃貸マンション・アパートの家賃を負担するためには以下の条件が必要になります。

・必ず法人契約で賃貸借契約書を結ぶ

・社員に家賃の一部を負担してもらう

この条件がなければ税務調査のときに否認されてしまうため、必ず守る必要があります。

法人契約で賃貸借契約書を結ぶ

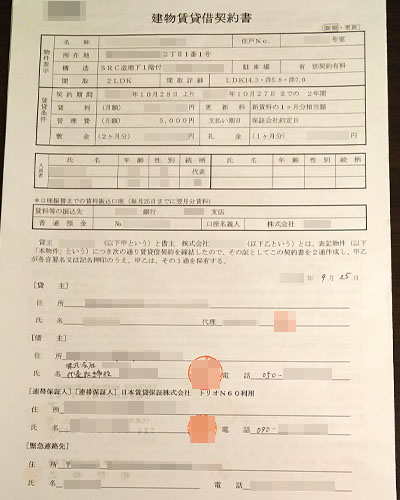

賃貸マンションに住むとき、個人契約と法人契約の二種類があります。このとき、社宅を活用する場合は法人契約にする必要があります。

実際に賃貸住宅を借りるとき、以下のような賃貸借契約書(建物賃貸借契約書)を結ぶことになります。ここに社員個人の名前を記入するのではなく、あなたの会社名(株式会社〇〇 代表取締役〇〇)で契約することになります。

不動産会社にとって、法人契約は普通です。そのため、不動産を借りるときに「法人契約にしてください」というだけで問題ありません。あなたの会社で法人契約を済ませた後、社員を住まわせればいいです。

これが個人契約であると、全額が個人負担になります。個人契約の時点で社員社宅の制度を利用できないため、必ず法人契約にするようにします。つまり、「会社が部屋を借りる → 会社の部屋へ社宅として社員を住まわせる」という形である必要があるのです。

社宅制度の活用には従業員の一部負担が必要

また、会社が家賃の全額を負担した場合、「賃料の負担分は給料と同じ」と税務調査のときに判断され、追徴課税されます。つまり、家賃の全額負担はできません。

そこで、家賃の一部を社員に負担させるようにしましょう。これにより損金扱いになります。

それでは、どれだけの自己負担額が適切なのかというと、前述の通り15%です。例えば、家賃10万円の賃貸アパートの場合、「10万円 × 15% = 月15,000円」を社員に負担してもらうのです。

実際には、「給料として支払った後に社員から15,000円をもらう」というよりも、「給料を支払うときに家賃負担分として15,000円を差し引いた額を支給する」というのが現実的です。こうした方法であっても問題ないので、いずれにしても社員の家賃負担が必須となります。

建物・土地の固定資産税を活用すれば負担額はさらに減る

なお、一般的な社員の家賃負担額は15%ではあっても、建物・土地の固定資産税を活用すれば社員の賃料負担は5%以下にまで落とすことができます。つまり、会社はそれだけ大きな額を節税できるようになり、社員は手取り額を増やせるようになります。

これを実践するためには、これから借りようとする賃貸マンション(または既に借りている賃貸マンション)の建物・土地の固定資産税を調べる必要があります。これについては、国税庁が計算式を発表しており、これに基づいて「どれだけの家賃額を社員が負担すればいいのか」を計算することができます。

| 1. その年度の建物の固定資産税の課税標準額×0.2% 2. 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル)) 3. その年度の敷地の固定資産税の課税標準額×0.22% |

これを覚える必要はまったくなく、税理士がすべて計算してくれます。ただ、そのためには事前に「建物・土地の固定資産税」を調査しておく必要があるのです。

この方法で算出すれば、賃料相当額は1割ほどになります。さらに、上記の式で算出した賃料相当額のうち、50%を社員から徴収すれば問題ないとされています。家賃約1割のうち、さらに半分の負担で問題ないため、社員は賃料全体の5%ほどを負担するだけとなります。

建物・土地の固定資産税は大家に協力してもらうのが現実的

建物・土地の固定資産税は自分で調べることができます。ただ、自分で調査するためには賃貸マンションがある市区町村の税務課まで出向かなければいけません。

本社近くに社員が住む場合は問題ないにしても、遠く離れた地にいる従業員に対して「これから住む土地の市区町村へ出向き、建物・土地の固定資産税を調べてほしい」と指示を出すのは現実的ではありません。実際、そのような会社はほぼ存在しません。

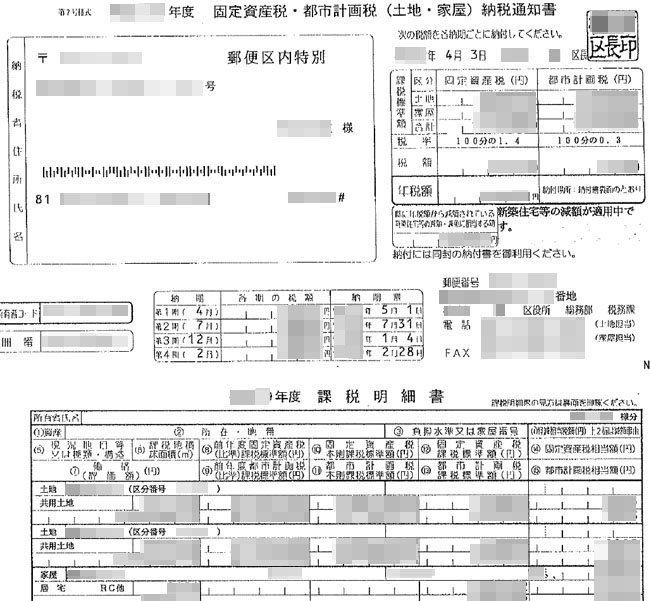

そこで、大家に協力してもらいましょう。大家のもとには、所有物件に対して毎年必ず「建物・土地の固定資産税の案内(納税通知書)」が届きます。これを見せてもらうのです。

実際の案内は以下のようになります。

この書類のコピーをもらった後、税理士へメールなどで送れば計算してくれます。これにより、社員は5%ほどの賃料負担で借り上げ社宅へ住めるようになります。

敷金・礼金や火災保険などの費用負担は会社になる

ただ、賃貸契約を結ぶときは単に家賃だけではありません。敷金・礼金や火災保険など、その他の費用も必要になります。これについては、会社と個人のどちらが負担するようになるのでしょうか。

こうした諸経費については、すべて会社負担となります。つまり、従業員が敷金・礼金や火災保険を負担することはなく、すべて会社が支払うことになります。また、更新費用が必要な場合、それも会社負担です。

法人契約で行うため、基本的にすべて会社が家賃を支払うことになります。従業員はその一部(賃料分)を負担しているだけであり、敷金・礼金、火災保険、更新手数料は会社のお金から出す必要があります。

公共料金のお金は個人負担となる

ただ、電気代やガス代など水道光熱費は全額を個人負担(従業員の負担)にしなければいけません。インターネット回線やNHK受信料についても同様です。

会社が負担できるのは、あくまでも家賃部分だけです。もし、社員の電気代や水道代まで負担してしまうと、その分は「給料を支払っているのと同じ」と判断され、追徴課税されることになります。

役員であれば、自宅兼事務所ということにして水道光熱費を経費にする方法が存在します。ただ、社員で自宅兼事務所はあり得ないため、必ず個人負担にさせる必要があります。

引っ越し費用、支度料は出しても問題ない

その一方で引っ越し費用を会社が負担するのは問題ありません。ただ、このときは「社員に引越し業者を好きなように選ばせ、社員の個人的なお金で引っ越し費用を出させた後、後日に会社が引っ越し費用を渡す」などの手順ではダメです。

必ず会社が引越し業者を指定し、その業者の見積もりを会社へ出させ、会社が費用を支払うようにする必要があります。または、「引っ越し費用として一律7万円を支給する」などのように定めても問題ありません。いずれにしても、賃料支払いと同じように、会社のお金で支払う必要があるのです。

また、引越しに伴って粗大ごみを捨てたり、新たなものを購入したりと引越しする社員は費用がかさみます。そのため、引っ越し費用とは別に支度料としてお金を支給しても大丈夫です。

社宅の家賃収入に対する消費税の考え方

ちなみに、役員社宅でも社員社宅でも、「会社に対して定められた一定額の家賃負担を払わなければいけない」ことは理解したものの、このときは会社に家賃収入が入ることになります。それでは、社員に負担してもらう家賃ついては、消費税を上乗せして徴収するのでしょうか。

消費税法では、住宅家賃は非課税だとされています。これは社宅でも同様であり、会社が社宅として社員へ住まわせる場合、徴収するお金は非課税(消費税なし)になります。

どのようにして従業員の社宅負担額を算出するのかは既に述べましたが、このとき算出された金額に対して消費税を上乗せする必要はありません。

社員へ社宅を用意し、経費削減を実施すべき

働いている従業員へ何かしらの報酬を与えるとき、多くの会社は年収アップを考えます。ただ、むやみに給料を上げるとなると、それだけ会社は社会保険料の負担額が増加します。個人にとってみても、所得税や社会保険料が増えるため、思ったほど手取り額は多くありません。

そこで、社員社宅を効果的に活用してみてください。既に借り上げ社宅制度を導入していたとしても、「建物・土地の固定資産税」を活用すれば、さらに社員負担の割合を下げられるようになります。

社員社宅を効果的に利用すれば、大きな節税を実現することができます。

年収額よりも手取り額(実際に活用できる現金)が最も重要であるため、こうしたことを理解したうえで会社の賃料負担を大きくして、社員へのインセンティブを考えてみてください。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする