ビジネスでは節税をしなければいけません。節税するとき、効果的なものとして出張旅費規程があります。

日本国内へ出張する場合、出張旅費規程をもとに宿泊費や日当、交通費を出します。ただ、このときは国内用の出張旅費規程とは別に、海外用の出張旅費規程を作成するようにしましょう。

国内と外国を分けることにより、さらに大きな節税効果を見込めるようになります。そこで、どのようにして大きな節税をすればいいのかを解説していきます。

海外出張旅費規程を作成するメリット

出張するとき、実費精算するほど馬鹿らしいことはありません。頑張って実費精算してもいいですが、無駄に税金を払い、さらには経費精算の処理を複雑にしているにすぎません。

そこで、多くの会社は出張旅費規程を作成しています。交通費や宿泊費を定額支給し、さらには日当まで出すのです。これにより、経費精算を簡素化できるだけでなく節税になるのです。

例えば、宿泊費を定額14,000円にしている場合、10,000円のホテルに泊まった場合は差額の4,000円が手に入るようになります。また、このときは同時に日当を出せます。

「実際のホテル代との差額」と「日当」は非課税のお金になります。これは一人社長や家族経営の会社であっても認められているため、積極的に出張旅費規程を設けるべきです。

ただ、出張旅費規程を設けてはいるものの、海外へ出向くときについても同じように専用の規程を作っている人は少ないです。これでは大きな損をしており、海外出張のときはより高額の宿泊費や日当を出せるようになります。

そこで、通常の出張旅費規程とは別に海外旅費規程を作るようにしましょう。

海外旅費規程で必要な項目

それでは、海外旅費規程ではどのような項目を定めればいいのでしょうか。これについては、「交通費」「宿泊費」「日当」「支度料」があります。

交通費の精算方法

外国へ行くためには、飛行機か船を使います。よほどのことがない限り船という選択肢はないため、基本的には飛行機での移動になります。

社長や役員であれば「ビジネスクラス運賃の定額」と定め、それ以外の職員は「エコノミークラス運賃の定額」と定めるのが一般的です。

ただ、国内と海外では考え方が少し異なるため、これについて理解しておかなければいけません。

・国内での出張では定額精算にする

国内での旅費交通費の場合、飛行機代の正規料金を会社に請求するのが基本です。このとき、実際にはANAの早割などで安く飛行機に乗ったとしても、正規料金の運賃表を参考にして会社へ請求すれば問題ありません。

例えば、「東京-那覇(沖縄)」で往復航空券を早割で取得して料金が30,000円だったとします。ANA公式サイトでは「往復運賃 運賃表」というものがあり、年によって変わりますが私が参考にした資料では「東京-那覇(沖縄):往復70,000円」とあります。

この場合、差額の「70,000円 - 30,000円 = 40,000円」が非課税のお金になります。

・海外出張の飛行機代は実費精算にする

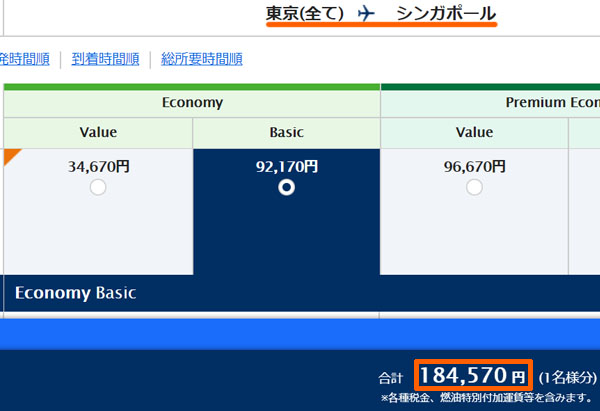

これと同じことは海外出張でもいえます。例えば、シンガポールへ行くときエコノミークラスに乗れば6~7万円ほどで往復航空券を取得できます。

一方でこれが定額料金となると、18~20万円ほどの金額になります。先ほど記した日時・時間がまったく同じで定額料金(エコノミークラス)にした場合、以下のようになります。

このとき、実際には6~7万円の支払いだったとしても、エコノミークラスの定額料金(今回は184,570円)を請求して問題ありません。

したがってエコノミークラスに乗ったときは、請求しても「エコノミークラスの定額運賃まで」にしましょう。ビジネスクラスの定額運賃となると、「東京-シンガポール」では約60万円になり、さすがに実費との差が開きすぎるので税務調査で指摘されてしまいます。

※実際にビジネスクラスに搭乗している場合は問題ありません。

そのため出張旅費規程を活用するにしても、航空券代については常識の範囲内で計算するといいです。

宿泊費(ホテル代)の精算方法

またホテル代についても定額支給で問題ありません。例えば、海外での宿泊費を18,000円と定めたのであれば、その額を会社から支給するのです。

ただ、海外へ飛行機で行く場合は機内泊を伴うことがあります。この場合、機内泊の宿泊代は除かなければいけません。実際にホテル代を支払ったわけではないため、会社から宿泊費を定額支給してはいけないのです。

宿泊費というのは、実際にお金を支払ってホテルに宿泊した場合にのみ定額支給できます。

そのため、海外出張のときに「ホテルについては他の人が予約してくれて、宿代もその人が負担して全額払ってくれた」という場合、海外出張したからといって宿代の定額支給はできません。

「機中泊をした場合」「ほかの人がホテル代を負担してくれた場合」については、ホテル代を請求しないようにしましょう。

日当の精算方法

日当については、海外旅費規程で決めておいた額を定額支給することができます。海外出張すれば日当を支給できるので、そこまで面倒な計算はありません。

日当を出す対象は出張初日から帰国日までになります。例えば、6/1に日本を出発し、6/6に帰国する場合は6日分の日当を出すことができます。

支度料の精算方法

国内での旅費規程にはないものの、海外旅費規程に存在するものとして支度金(したくきん)があります。支度金についても高額なお金を支給できるため、必ず規定しなければいけません。

海外へ行くとき、国内出張とは別に準備に必要なお金がたくさんかかります。機内泊に必要なアイマスクや耳栓を購入したり、世界対応のコンセントプラグを用意したりなど、外国ならではの準備が必要になります。

普通ではかからない支出があるため、海外出張のときの支度料を規定すれば、支度金を会社から出すことが認められています。

支度金の額については、最高で10万円などに定めるといいです。

ただ、そのあと何度も海外出張がある場合、支度金の額は減らす必要があります。「半年以内に海外へ再び出向く場合、支度料を80%減にする」などです。

海外出張のたびに支度金として5万円や10万円を支給していると、さすがに税務調査のときに指摘されます。追徴課税されるのを防ぐため、実情にあわせた支度料を設定する必要があります。

宿泊費と日当を赴く外国によって分ける

このように、海外旅費規程では宿泊費と日当を決めなければいけません。このとき、どの国に行くのかによって宿泊費や日当を分けるようにしましょう。

東南アジアに行くときに比べると、アメリカ大陸やヨーロッパへの出張では宿泊費や日当を高めに設定しても問題ありません。

このとき、例えば以下のような区分で分けます。

| 区分 | 国名 |

| A地域 | B地域以外の地域 |

| B地域 | 中国、韓国、台湾、香港、東南アジア |

例えば、A地域には「北米、中南米、欧州、中近東、アフリカ、豪州、ロシア、ニュージーランド」などが入ります。つまり、東南アジアと日本周辺の国以外はすべてA地域です。

その後、定額支給する宿泊費と日当を規定していきます。例えば、以下のようになります。

・宿泊料

| 役職 | A地域 | B地域 |

| 代表 | 20,000円 | 18,000円 |

| 役員 | 16,000円 | 14,000円 |

| 管理職 | 12,000円 | 11,000円 |

| 一般 | 10,000円 | 9,000円 |

・日当

| 役職 | A地域 | B地域 |

| 代表 | 10,000円 | 8,000円 |

| 役員 | 8,000円 | 6,000円 |

| 管理職 | 6,000円 | 4,000円 |

| 一般 | 4,000円 | 2,000円 |

必ずしもこの額でないといけないことはありません。この額よりも高額にしても大丈夫です。

ただ、その場合は税務調査のときに適切な理由を述べられるようにしておく必要があります。なぜ、その額にしたのか根拠を述べることで税務調査のときに対処できるようになります。

海外出張旅費規程の作り方

それでは、どのようにして海外出張旅費規程を作成すればいいのでしょうか。社会保険労務士などに依頼すれば作ってくれますが、自分で作成しても問題ありません。

このときのひな形としては、以下のようになります。

海外出張旅費規程

(目的) 第1条 この規程は、会社の業務遂行のために海外出張する場合の旅費等の取り扱い及び手続きに関する事項を定める。

(旅費) 第2条 この規程によって支給される旅費とは、次のものをいう。

(海外の区分) 第3条 この規程における海外とは、次の2地域に区分する。

(出張の経路) 第4条 出張の経路は、最も合理的かつ経済的な経路を選択することとする。ただし、業務の都合または天災地変その他特別な事情がある場合には、実際に旅行した経路によって計算する。

(算出方法) 第5条 日当は旅行先の区分に応じ、出発の日から帰着日までの間、日本における暦日数に応じて計算する。

(支度料) 第6条 出張期間10日以上のときは10万円、10日未満のときは5万円の支度料を受けることができる。但し、支度料は、次の場合は減額する。 (1)過去6ヶ月以内に支給を受けた場合:80%減 (2)過去1年以内に支給を受けた場合 :60%減 (3)過去1年以上3年以内に支給を受けた場合:40%減

(出張中の病気および事故) 第7条 傷病、交通途絶その他やむを得ない事由により、出張の途中で所定日数以上滞在する場合には、事情審査のうえ、その期間の旅費を支給する。

(宿泊料および日当) 第8条 1 交通費は以下の表で定める額を支給する。

2 宿泊料および日当は、出張先の区分に従って次の表に定める定額を支給する。出張の初日から最終日まで、出張日数、宿泊日数に応じて支給するが、機中泊、船中泊となった場合及び寝台料を支給した場合、宿泊料を支給しない。 ・宿泊料

・日当

(議事録の作成) 第9条 出張者は、出張報告書または出張先での打ち合わせ議事録を作成し、保存しておかなければならない。

附則 この規程は、〇〇年〇月〇日より適用する。 |

海外出張旅費規程の作り方としては、既に存在するテンプレート(サンプル)を活用する方法でも問題ありません。上記のひな型については「ここからダウンロード」することができます。

あとは自分の会社に合わせて文言を追加したり、宿泊費・日当の額を変更したりするといいです。

海外出張での注意点

なお、実際に海外出張をするとき、いくつか注意点があります。これについて理解していないと、税務調査で指摘されて課税されてしまいます。

適切な節税を実現するためにも、税務調査のことまで考えて対策を練るようにしましょう。

ビジネスのために必要だという証拠を残す

家族旅行を含め、「プライベートでの旅行である」と認定されると交通費や定額支給したホテル代を含め、税務調査で否認されてしまいます。

こうしたことを避けるためにも、ビジネス目的のためであることの証拠を残すようにしましょう。簡単なメモ(議事録)を残してもいいですし、ビジネス視察であることを証明する写真を残すのも問題ありません。

書類として何も残していないとなると「プライベートでの旅行だったのでは」と税務調査官に言われても仕方ありません。そこで日程表や行った場所を含め、非常に簡単なメモでいいので記録しておくのです。

ホテル代はすべて個人のお金で支払い、領収書を残す

ホテル代を定額支給することから、宿泊代は必ず個人のお金から出すようにしましょう。

会社のお金から宿泊費を出した場合、定額支給ではなく「実際に会社が支払ったお金を経費として落とす」という普通の会計処理になります。これを避けるため、必ず個人のお金からホテル代を出し、その差額を手元に入れるのが正しい方法です。

また、定額支給するからといっても領収書はきちんと残しておくようにしましょう。ホテルに宿泊したという証拠を残すためです。こうした証拠があれば、ホテル代を定額支給するのは何も問題ありません。

また、航空券や宿泊ホテルに関する情報をプリントしておくことで、確実に海外出張したことの証明になります。空出張でないことを証明するため、領収書やその代わりになるものが必要になるのです。

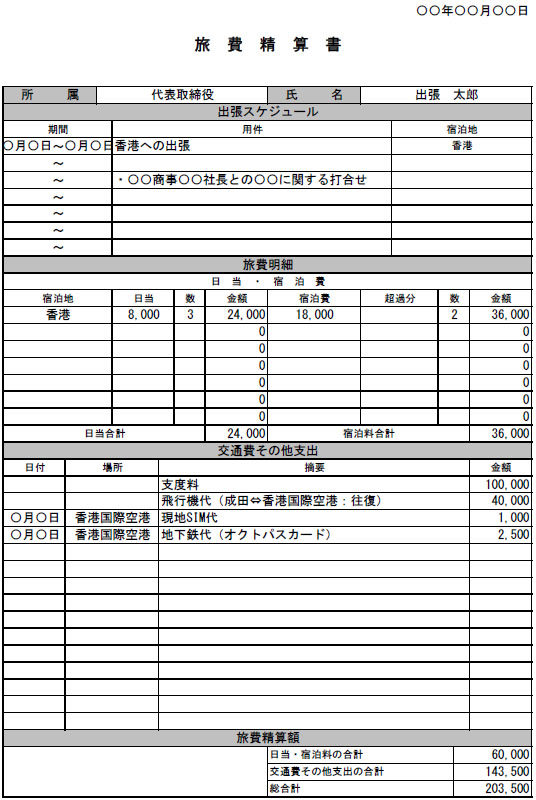

旅費精算書を作成し、定額支給する

実際に海外出張した場合、旅費精算書を作成するようにしましょう。旅費精算書を作り、会社に提出することで定額支給を受けるのです。

このとき、例えば以下のようになります。

旅費精算書のひな型については、「ここからダウンロード」できるようにしています。こうしたテンプレートを活用して、効率的に節税するようにしてください。

海外出張旅費規程を活用した節税の実例

作成した旅費規程に沿って定額支給する場合、例えば社長がシンガポールへ10日出向く場合は以下のような計算方法になります。なお、ホテル代は18,000円、日当は8,000円で計算しています。

- 支度金:10万円

- 飛行機代:19万円(定額料金)

- 宿泊代:18,000円 × 9泊 = 162,000円

- 日当:8,000円 × 10日 = 8万円

このため、合計532,000円を支給することになります。差額分については、すべて個人の懐に入れて問題ありません。また、経費精算のときは現地での交通費や打ち合わせ費用などを加えていきます。

ただ、もし半年後に同じように10日間シンガポールへ出向く場合、以下のようになります。

- 支度金:2万円(支度金10万円 × 20% = 2万円)

- 飛行機代:19万円(定額料金)

- 宿泊代:18,000円 × 9泊 = 162,000円

- 日当:8,000円 × 10日 = 8万円

つまり、合計452,000円です。今回の旅費規程に従うと、半年以内に再び海外出張がある場合は支度金を大幅に減額しなければいけません。そのため、半年以内の支度金を80%減として計算しています。

どのくらいの支度料を用意するのかについては会社によって異なります。ただ、いずれにしても税務調査で指摘されないように、常識の範囲に収めるといいです。

10日以上の海外出張では金額を考えるべき

なお、海外出張の日数が10日以上になる場合、宿泊費や日当の額は高額になりやすいです。頻繁に海外出張がある場合、さらに節税効果が高くなります。

そうなると、税務調査のときに旅費規程をしっかりとみられるようになります。

出張期間(旅行期間)が長いほど節税効果が大きくなるので、それに応じてきちんと説明できるように対策を練っておく必要があります。

もし、心配な場合は「10日以上の海外出張がある場合、10日以上の宿泊費や日当の部分は20%を減額した額にする」などのようにしておくと、税務調査のときに説明しやすくなります。

海外出張で重要になる出張旅費規程

このように、海外出張のときは別に出張旅費規程を定めることにより、大きな節税効果を期待できるようになります。

国内出張の場合、いつも使う出張旅費規程に従うようにしましょう。一方で海外出張では、海外出張旅費規程を用いるようにするといいです。

ひな形も用意しているため、こうしたテンプレートを活用して文章や数字を少し変え、海外出張旅費規程を適応させれば明日から使えるようになります。

海外出張旅費規程は多くの会社で活用されています。当然、一人社長であっても海外出張旅費規程の適応になります。非課税のお金を手にして、無駄な税金を減らすためにも海外出張旅費規程を効果的に利用しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする