富裕層にとって、悩みの種になるものの一つに相続税があります。日本は異常なほど税金が高いため、何も相続税対策をせずに死んでしまうと、残された家族は相続税によって苦しむようになります。場合によっては、現金化できない資産を相続することによって家族が破産することもあります。

こうした事態を防ぐために相続税対策が必要になりますが、究極の節税方法として公益財団法人の設立があります。

自分の公益財団法人を作れば、相続・事業承継での税金が無税になります。相続税をまったく支払わずに、家族へ資産を移すことができるのです。当然、完全合法でありこれまでに多くの人が公益財団法人を設立して相続税をゼロにしています。

ただ、当然ながら無条件で相続税をゼロにできるわけではありません。そのため、メリットやデメリットを理解したうえで公益財団法人を活用する必要があります。

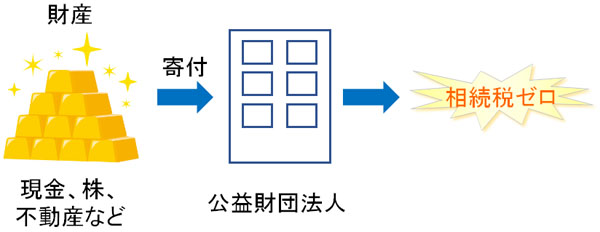

公益財団法人に寄付をすれば相続税が無税になる

まず、財団法人とは何なのでしょうか。財団法人とは、「個人が保有する資産を法人化したもの」となります。財産を法人化したものが財団法人であり、個人や企業の財産から捻出されたもので運営されることになります。

財団という言葉の通り、資産の寄せ集めが財団法人だと考えれば問題ありません。

すぐに現金化できないものの代表例が不動産や有価証券(株など)です。特に創業者の上場社長であれば、株の評価額が非常に大きいため、自分の銀行口座にお金がほとんどなくても保有資産だけは異常なほど大きい人が大半です。

現金化できないものの、こうしたものには莫大な評価額が課せられています。そのため手元にお金が残っていなかったとしても、対象となる人が死んでしまえば何十億円、何百億円もの相続税が課せられ、結果として残された家族が破産します。

そこで、前もって財団法人を設立しておきます。公益財団法人をもっていれば相続税がゼロになるため、そうした財団法人へ前もって不動産や株を含めた自分の資産を移動させておくのです。

公益財団法人への寄付は相続税・贈与税がゼロ

どのように資産を移動させるかというと、寄付をすることになります。個人から公益財団法人へ寄付をする場合、特に税金はかかりません。

また、事前に公益財団法人へ自分の財産を移動させておけば、それはあなた個人の所有物ではなくなります。そのため、たとえこの世を去ったとしても相続税はかかりません。公益財団法人への寄付を利用すれば、相続税や贈与税がゼロになるのです。

さらには、公益財団法人は税制上の優遇があり、個人が法人へ寄付をすれば「寄付金控除」を利用することができます。要は、個人の税額が少なくなります。

具体的にいうと、個人が公益財団法人や公益社団法人へ寄付をすると、所得税が少なくなるようになっています。これが、寄付金控除です。

公益財団法人に資産を移すことで相続税がゼロになるだけでなく、寄付をした額が多いほど自分自身の所得税を減額させることができます。相続税をゼロにできるだけでなく、寄付を自分の公益財団法人へ行うことで所得税の節税まで可能になります。

富裕層が行う公益財団法人のメリット

実際のところ相続税がゼロ(事前に寄付をしているので、贈与税も当然ゼロ)になり、さらには寄付によって個人の所得税を合法的に減らせることから、公益財団法人を設立できたときの威力は大きく、設立者にとってみるとメリットしかありません。そのため、多くの富裕層が公益財団法人の設立を目指します。

もちろん、日本に限らず海外でもこうした節税は頻繁に行われています。例えば、Facebook創業者で知られるマーク・ザッカーバーグ氏は450億ドル(約5兆5000億円)を慈善団体へ寄付することを過去に発表しました。保有株の99%に当たります。

それでは、なぜ彼は慈善団体へ多額の寄付をしたのでしょうか。この理由は単純であり、相続税対策になるからです。実際、彼が寄付をしたのは自ら運営する慈善団体です。

慈善団体へ寄付をする直前、彼は娘を授かりました。もし、彼に突然の不幸があった場合は保有資産である450億ドルに対してそのまま相続税が課せられます。そうなると、彼の娘は絶対に返せないであろう莫大な借金をいきなり背負うことになります。

親が富裕層で相続税対策をしていない場合、残された家族が破産することはよくあります。そこで、彼は娘のために前もって保有株式の寄付を行い、相続税がかからないようにしました。以下は実際にザッカーバーグ氏が娘を授かったときに記した手紙の一部です。

日本とアメリカでは税制が異なりますが、「自分が所有する慈善団体への寄付によって相続税が非課税になる」というスキームの基本的な考え方は同じです。

また、自分の慈善団体なのでそこへ理事として娘を就任させれば、彼の娘は相続税が課せられないどころか、ザッカーバーグ氏が設立した会社からの配当を問題なく受け取れるようになります。

当然、こうしたことは日本でも同じように適用されます。公益財団法人を設立し、そこへ自分の保有資産を移し、理事に自分の家族を就任させるよます。そうすれば、保有財産からの収益は自由に家族内で分配できるようになります。

法人税や配当が非課税になる税制上の優遇措置も大きい

また、公益財団法人にするメリットは他にもあります。まず、公益目的での活動については法人税がゼロになります。通常、事業活動をして得た利益については法人税が課せられます。ただ、公益財団法人の場合はあくまでも公益性のために活動しているだけなので、法人税を支払う必要がありません。

しかし、相続税対策で公益財団法人を設立する場合、必ずしも公益目的による活動ばかりではありません。不動産による家賃収入や株の配当などで得たお金については、公益目的で得たお金ではなく、事業収入に該当します。

こうした事業収入についてはどのように取り扱えばいいのでしょうか。

・みなし寄付金による優遇措置

ただ、公益財団法人の場合はこうした事業収入についても税制上の優遇措置があります。事業収入については、公益目的の事業へ支出することによって「 みなし寄付金」と認められるようになります。

つまり、同じ法人内にも関わらず「公益事業のために活用したお金は寄付金として考えて問題ない」となっています。やり方によっては、事業収入で得た利益に課せられる税金を大幅に圧縮できるようになります。

・すべての税金で優遇される

こうした性質があるため、法人税や所得税、相続税(贈与税)を含め、あらゆる税金面でメリットを受け取れるのが公益財団法人になります。

保有しているだけで税金面での優遇措置が非常に大きいため、究極の節税法とされています。

上場会社オーナー社長など、超富裕層しか無理なのはデメリット

一度でも設立できれば、相続税がゼロになるので莫大なメリットを受けられる公益財団法人ですが、デメリットもあります。それは、設立するためのハードルが非常に高いことです。

大前提として、超富裕層でなければ公益財団法人を作ることができません。簡単に設立できるのであれば、全員が公益財団法人を設立しています。そのため、世の中を見ると「たくさん公益財団法人が存在する」とはいっても数は限られています。

実際、全国にある公益法人の数は1万ほどです。日本国内の会社数は300万を軽く超えるため、公益法人はそれだけ少ないことが分かります。

それでは、どれくらいの超富裕層でなければいけないかというと、ザックリと年収1億円以上の人だと考えましょう。もちろん法人での利益が1億円ではなく、役員報酬や配当金などを含めて個人所得が年間1億円以上なければいけません。

これくらいの超富裕層であれば、公益財団法人を設立できます。

公益財団法人の設立による節税スキームというのは、何十億円、何百億円の相続税をゼロにする方法です。そのため、年間1億円くらいの稼ぎがない人でなければ設立する意味がないのです。日本の中でもトップ1%に入る超富裕層だけが実現できる節税対策になります。

ただ上場会社の創業社長や、何十億円もの利益を出している非上場の経営者を含め、多くの人は自分の公益財団法人を保有しています。

例えば、衣類や小物のセレクトショップを運営するユナイテッドアローズ社の創業者、重松理氏は「公益財団法人 日本服飾文化振興財団」を設立しています。

こうした公益法人を立ち上げ、そこに自身の保有財産を積極的に寄付すればあらゆる税制面の優遇措置を受けられるようになります。超富裕層しか設立できず、難易度が高いとはいっても1万ほどは公益法人が存在するため、それに見合う人であれば問題なく設立可能なのです。

最初は一般財団法人または一般社団法人を作る

それでは、どのようにして公益財団法人を作るのでしょうか。これについては、いきなり公益財団法人を作れるわけではありません。最初は一般財団法人や一般社団法人などを設立する必要があります。その後、公益財団法人にしていきます。

一般財団法人や一般社団法人のままでは、税制上の優遇措置はありません。また、法人税や相続税が無条件でゼロになることはなく、さまざまな制約があります。そのため、公益財団法人を多くの富裕層が目指すのです。

ただ、公益財団法人を設立するのは非常に難しいです。そのため、あなたに莫大な資産があって年収も多いのは大前提として、事前に「一般財団法人から公益財団法人への移行はどうすればいいのか」を理解しておく必要があります。

一般財団法人から公益財団法人になるには?

それでは、一般財団法人から公益財団法人になるにはどのようなステップが必要になるのでしょうか。これについては、最初から公益財団法人へ移行させるための戦略を練らなければいけません。

最も重視すべきは事業内容に公益性があるかどうかです。つまり、既に存在する公益事業では意味がなく、ビジネスを開始するのと同じようにそれまでにない事業で公益性を出さなければいけません。

このうち、認められている公益事業としては以下の23があります。

- 学術・科学技術の振興

- 文化・芸術の振興

- 障害者や生活困窮者、事故、災害、犯罪による被害者の支援

- 高齢者の福祉の増進

- 勤労意欲のある者に対する就労の支援

- 公衆衛生の向上

- 児童や青少年の健全な育成

- 勤労者の福祉の向上

- 教育・スポーツなどを通じて国民の心身の健全な発達へ貢献

- 犯罪の防止や治安の維持

- 事故や災害の防止

- 人種・性別など差別や偏見の防止・根絶

- 思想や信教の自由、表現の自由の尊重・擁護

- 男女共同参画社会の形成(よりよい社会の形成の推進)

- 国際相互理解の促進、開発途上にある海外の地域に対する経済協力

- 地球環境の保全、自然環境の保護・整備

- 国土の利用・整備・保全

- 国政の健全な運営の確保

- 地域社会の健全な発展

- 公正かつ自由な経済活動の機会の確保(国民生活の安定向上)

- 国民生活に不可欠な物資、エネルギーなどの安定供給

- 一般消費者の利益の擁護・増進

- その他、公益に関する事業として政令で定めるもの

こうしたものの中でも、どのような公益性を目的にするのかを考えたうえで一般財団法人を作ります。「動物の保護を目的にする」「障害者支援を行う」など、あなたが興味のある分野で財団法人を設立するといいです。

不特定の市民が利益を受けられるようにするために公益財団法人が存在します。そのため、歴史や美術、犯罪防止など何でもいいので、それまでにない公益性の高いビジネスによって市民が得られる利益を明確にする必要があります。

公益性のある事業を継続して行う必要がある

当然、公益財団法人なのできちんと活動しなければいけません。ペーパーカンパニーなどのように、登記されているだけで問題ないわけではありません。公益性の元となる活動をしっかり行うように、事業として継続的に実施している必要があります。

そのため、一つの会社を作るのと同じくらい労力を費やさなければいけません。

公益財団法人を作れる人というのは、ほぼ100%の確率で創業社長です。上場会社か非上場会社かは関係ないものの、いずれにしても「ゼロからビジネスを作ってお金持ちになった人が行える節税手法」が公益財団法人の設立なのです。

そうした人が本業とは別に財団法人を立ち上げ、一つの会社として公益性の高い事業を軌道に乗せた後、公益法人として認定してもらうようにするのです。それまでにない公益性のあるビジネスを行う必要があるため、片手間ではなく最初は気合を入れて財団法人を作り、事業を継続させる仕組みを構築するようにしましょう。

ただ、創業社長であれば本業とは別に「相続税対策のために副業で公益法人の事業を行う」のはそこまで難しいことではないため、これについては心配する必要はありません。ペーパーカンパニーではダメなことさえ理解しておけば問題ないです。

専門のコンサルタントや税理士の協力は必須

このとき、公益財団法人の申請をするときに認めてもらいやすい事業というのは特に存在しません。ただ、それまでにない独自性(公益性)を認めてもらう必要があります。

そのため、公益財団法人の設立が可能な専門家に頼るのは必須です。ただ、公益財団法人を作るときはメリットしかないものの、当然ながらリスクは存在します。リスクの内容としては、「一般財団法人から公益財団法人への移行を認めてもらえない」ことです。

公益法人は優遇措置が非常に大きいため、簡単には認めてくれません。そのため、公益財団法人を設立するためのコンサルタントがダメな場合、否認リスクがあります。

メリットしか伝えないコンサルタントは信用できません。そうではなく、過去の否認事例も教えてくれる専門のコンサルタントへ依頼するといいです。もちろん、このときはコンサルタントに加え、相続対策に詳しい税理士の協力のもとで実施しなければいけません。

公益法人の不認定を受ける事例には共通点があります。メリットばかりではなく、そうした不認定事例も含めて解説できるコンサルタントでなければ、結局のところ公益財団法人を作ることはできません。

そうしたうえで2~3年ほどの長い時間をかけて、公益財団法人として認めてもらうように申請を行います。まずは一般財団法人や一般社団法人として活動し、そうした活動をしたうえで申請を出し、公益財団法人に移行していくのです。

公益法人の企業を作るのは覚悟が必要

ペーパーカンパニーではダメなため、新規ビジネスとして企業を作るのと同じだけ労力が必要になるのが公益法人の設立です。創業社長にとってはハードルが低いとはいっても、それでも新規ビジネスはそれなりに労力が必要です。

また、2~3年の時間が必要になりますし、公益事業の方向性が間違っていれば否認リスクがあります。

さらには、株式会社のように自分一人だけで運営すればいいわけではなく、何人もの理事や監事を置かなければいけません。当然、専任のコンサルタントや税理士に依頼すればそれだけの費用も発生します。

こうしたことがあるため、公益財団法人は気軽に作れるものではありません。それなりの覚悟をもったうえで、超富裕層が行う節税方法になります。

ただ、富裕層だと自分の公益法人をいくつも保有しているのは普通ですし、上場企業のオーナー社長を含め多くの人が公益法人を設立しています。これは、相続税や法人税を含め税制上の優遇措置が圧倒的に高いからです。

新会社を設立して公益法人としてビジネスを軌道に乗せる必要があったり、それなり費用がかかったりしたとしても、究極の節税策を実施できるからこそ多くの富裕層が公益財団法人を所有するのです。

税金がほとんどかからないものとしては、タックスヘイブン(海外に存在する税金がほとんどない地域)が有名です。ただ、日本国内にはそれ以上の税制優遇を受けられる超富裕層向けの節税法が存在するのです。

海外での財団法人設立は意味がない

なお、日本国内ではなく場合によっては海外で財団法人を設立することによる節税提案を受ける人がいるかもしれません。これについてはどうなのでしょうか。

残念ながら、海外に財団法人設立をしたとしても節税対策にはなりません。この場合、「日本で得た利益を海外で設立した企業へ送金する」という過程が必ず入ることになりますが、海外にある自分の会社へ送金する場合、同じ人(親族を含む)が設立している会社へ送金する場合、いかなるケースでも相続税を含めた税金が課せられます。

海外に在住しており、海外で会社を設立しているのなら日本の税制は関係なくなり、高い税金を支払う必要はありません。しかし日本に住んでいる場合、海外に法人を保有していたとしても意味がないのです。

日本に住んでいる以上、海外にある自身の会社(海外の財団法人を含む)に送金したとしても節税効果はゼロだと認識しなければいけません。

財団法人を保有して相続税・贈与税を含めた大きな節税効果を得られるのは、日本国内で設立した公益財団法人が基本になります。

究極の節税対策・事業承継である公益財団法人を保有する

上場会社であれ非上場の企業であれ、富裕層の創業社長であれば莫大な財産があります。ただ、そうした人が何も相続税対策をせずに死んでしまうと、その瞬間に家族は相続税という莫大な借金を背負うことになります。

そのため、事前に事業承継での相続税対策をしなければいけません。そこで、富裕層のオーナー社長はほとんどのケースで公益財団法人を所有することになります。

ここまで述べた通り、新規事業として公益ビジネスをする必要があったり、理事の選任が必要だったりするなど、軽い気持ちで行う節税方法ではありません。ただ、公益財団法人をいくつも所有するオーナー社長もいるほど、節税効果の高い手法が公益法人です。

公益事業による法人税がゼロであり、相続税・贈与税が無税になり、公益法人へ寄付をすることで自分の所得税の減額まで可能です。当然、理事に自分の子供や孫を選任して収益を実質的に独占することも可能です。

公益財団法人を作るのはハードルが高いものの、多くの富裕層が節税対策のために設立しています。超富裕層であれば、自分の公益法人をもつのは必須です。そのため、事前に相続税対策を練るようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする