賃貸マンションやアパートなど、不動産を所有している大家や地主でそれなりに業績が好調な場合、儲かってくるようになります。

ただ、不動産投資をしている人が何も節税対策をせずに放置していると、キャッシュフローや利回りが圧倒的に悪くなります。

例えば将来の修繕費の支出に備えて現金として残す場合は、高額な税金を取られるので、お金はほとんど手元に残りません。そこで利益の繰り延べ対策を実施することで、お金を将来のために残しておくように仕向けなければいけません。

このとき重要になる節税対策が法人保険(生命保険)の活用です。そこで、大家が何を考えて節税保険を利用すればいいのか解説していきます。

賃貸マンション・アパートの修繕など将来のお金を作る

サラリーマン大家や地主を含め、賃貸マンション・アパートを保有して賃料収入を得ている人は多いです。そうした人の場合、賃料収入のすべてを自由に使うのではなく、将来のために取っておかなければいけません。

保有する不動産はどうしても古くなります。そのためリフォーム・リノベーションを行うなど、将来は必ず大規模な修繕費が発生するようになるのです。

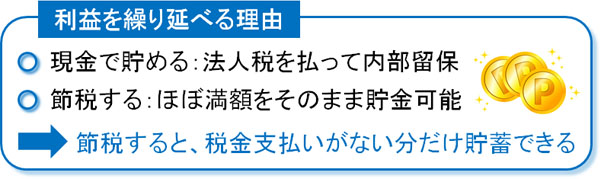

このときのリフォーム費用について、実際に必要になるのは5~10年などそれなりに先になります。そこで将来のために現金にてお金の積み立てを考えますが、利益としてお金が残るので高額な税金を課せられるようになります。

例えば修繕費1,000万円を貯めることを目指すと仮定します。しかし、法人が利益として1,000万円の現金を残そうとすると、法人税が約30%ほど課せられるので実際には700万円ほどしか手元に残りません。

- 1,000万円(利益) × 70%(100%-法人税率30%) = 700万円

このように、残そうと思った利益のうち約30%も税金で消えるようになります。

節税保険なら実質返戻率が100%

それに対して、法人保険を利用した場合であればどうでしょうか。節税保険として広く活用されている生命保険については、一般的に以下のようなスペックになっています。

- 解約返戻金は約85%

- 損金割合は約4割

つまり、積み立てをした保険料のうち85%ほどが後で返ってくるようになります。また、支払った保険料のうち約4割を経費にできるため、その分だけ法人税が減ります。

例えば先ほどと同じ1,000万円を利益として現金で残すのではなく、生命保険に変えるとします。この場合、解約返戻金として受け取れば「1,000万円 × 85% = 850万円」が返ってくるようになります。

また、「1,000万円 × 40%(損金割合) = 400万円」を経費にできます。そのため、「400万円(経費額) × 30%(法人税率) = 120万円」の税金を減らすことができます。

不動産投資で稼いだお金について、現金で将来のために1,000万円の利益を残す場合、700万円しか残りません。一方で法人保険なら850万円が残り、さらには120万円の無駄な税金が減ります。不動産投資をする大家が生命保険を利用するのはこうした理由があるのです。

なお、85%しか解約返戻率がないとはいっても前述の通り法人税による節税効果があります。無駄な税金を減らせるわけですが、こうした節税効果まで考慮した実質返戻率は約100%になります。当然、節税できたお金についてはそのまま手元に残すことができます。

つまり、法人保険を利用すればほぼ100%のお金をそのまま手元に置くことができます。現金をそのままにして内部留保すると税金で消えますが、生命保険を利用すればそのままのお金を残せるようになるのです。

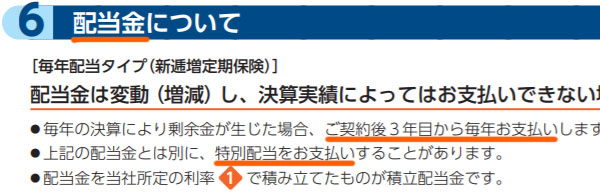

配当を含めると解約返戻率が約100%になる

なお先ほど、解約返戻率は約85%と説明しました。ただ生命保険会社によっては、配当を出してくれることがあります。生命保険会社は資産運用によって利益を増やす会社であるため、資産運用によって増えたお金を保険加入者に還元するのです。

例えば以下のように、特別配当が出される法人保険は存在します。

解約返戻金85%に加えて、配当を考慮すると解約返戻率が95~100%になるのは普通です。例えば20年が経過すれば、解約返戻率は約100%になり、支払ったお金のほぼ100%が返ってきます。

こうした性質の法人保険を利用すれば、支払ったお金の約6割を損金にしつつ、20年ほど経過すれば解約返戻率が約100%になるため、大幅な節税が可能になります。

リフォーム・リノベーションなど、減価償却費の出口戦略

ただ、法人保険を解約すれば益金が発生します。益金として雑収入が発生すると、その分だけ法人税を取られてしまいます。そのため節税のための保険を解約した場合、出口戦略が非常に重要だといわれています。

通常のビジネスをしている経営者の場合、法人保険を解約して得たお金を役員退職金に充てます。ただ、会社社長が生命保険の解約時期に合わせて退職することはありません。不動産経営者が親族に不動産を渡すとき、法人保険を解約するタイミングを見計らって親族に不動産を譲渡することがないのと同じ感覚です。

そのため実際のところ、役員退職金以外の手法を活用しながら生命保険解約の出口を探ることになるケースは多いです。

ただ不動産経営をしている人の場合、賃貸マンション・アパートなどのリフォームやリノベーションを行うことで不動産の価値を高めるという出口戦略を容易に取ることができます。または、新たに不動産を購入しても問題ありません。

こうした大きな支出があれば、その分だけ大きな経費を計上することになります。減価償却費として徐々に損金化していくことにはなりますが、このとき発生する大きな経費(減価償却費)と法人保険の解約で発生する益金を相殺させれば問題ありません。

建物は必ず修繕が必要になります。そうしたとき、法人保険への加入で取っておいたお金をリフォームやリノベーション代金に充てるのは理にかなっているといえます。

部分解約によって徐々に減価償却費と相殺させる

ただ、減価償却費は少しずつ発生することになります。そうしたとき、法人保険を解約して大きな益金が発生する場合、高額な不動産を購入しても益金を相殺できないのではと考えてしまいます。

これについては問題なく、生命保険を部分解約していけば問題ありません。

例えば、「リフォームやリノベーション、不動産の取得によって減価償却費が発生した分」と同額の雑収入が発生するように、生命保険を部分的に解約していけばどうでしょうか。節税保険は一気に解約する必要はなく、徐々に解約することが可能なのです。

1,000万円の固定資産を購入して耐用年数が5年であれば、毎年の減価償却費は200万円です(定額法の場合)。

そこで法人保険についても、部分解約によって毎年200万円の益金を生じるように調整します。これにより、生命保険の解約返戻金に対する法人税の発生がなくなります。

もちろん不動産投資家であっても、自身の役員退職金を準備するために法人保険を活用しても問題ありません。ただ、役員退職金に限らず大家ではこのように減価償却費を活用した節税保険の出口戦略を容易に立てることができるわけです。

長期平準定期保険を使って退職金を作り、株価を下げる

このようにして、不動産投資で稼いだお金については生命保険に変えることで利益の繰り延べをしていくのが大原則です。そうでないと、お金を将来のために正しく取っておくことができないからです。

ただ、賃貸マンション・アパートを保有している大家の場合、ビジネスを続けていくほど借金返済が進んでいくようになります。大家の場合、法人化は相続対策のための一つの方法になりますが、借入金が減少すると株価が高くなることで相続税・贈与税が高騰します。

そのため、株価対策についても考えておかなければいけません。株価対策で最も効果的な節税法としては、高額な退職金を出すことによって株価を下げることがあげられます。

ただ不動産投資家だと実際のところ、一般的な会社経営のような退職時期が存在しないことも多いです。通常の会社経営のように瞬時の判断が必要なわけではなく、キャッシュフローの優れる物件を所有さえすれば、あとは借主さえ見つかれば賃料収入を自動的に得られるようになるからです。

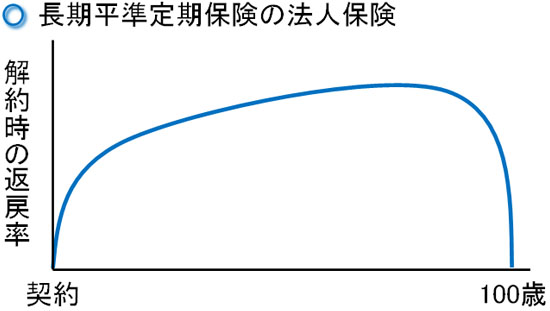

物件所有の目利きは非常に重要であるものの、その後については特に大きな労力が必要ないため、死ぬまで大家として活躍し続けるのです。そうしたときに有効なのが長期平準定期保険です。経営者だけでも加入でき、このときは90歳など高齢になるまで配当と共に解約返戻金が高くなっていく法人保険を活用します。

この法人保険であれば、ざっくりと「支払保険料のうち4割を損金にできる」と考えましょう。またお金を積み立てていったあと、どこかの段階で払い済み(それ以降のお金の支払いをやめ、保険契約に必要なお金をすべて支払った状態にすること)にしてしまいます。

その後、実際に退職するまでこの法人保険を取っておくというわけです。これによっていまの法人税を節税しつつ、将来の高額な退職金を作ることができ、事業承継の場面でも退職金を出すことで節税対策となります。

なお退職とはいっても、社長職をやめて会長職に就くときに高額な退職金を出す方法でも問題ありません。会長として役員報酬は継続してもらうものの、社長職の解任と同時に高額な退職金を出し、会社の資産を吐き出すことによって個人に大きなお金を作りつつ、会社の株価を下げるのは有効です。

法人や個人の終身保険の死亡保険金は相続での節税に有効

一方、将来の相続のために終身保険を活用することも多くの大家が実施しています。終身保険は死ぬまで保障が続く生命保険になります。人はいつか死ぬため、100%の確率で支払った保険料以上のお金を受け取れる法人保険になっています。

これまでに説明した生命保険とは異なり、終身保険については法人で加入したとしても損金性はなく、法人で加入しても法人税を節税することはできないことに注意しましょう。

ただ死亡するとき、死亡退職金として子供や孫にお金(死亡保険金)が支給されることによって、節税しつつ高額なお金を残せるようになります。死亡退職金の場合、低い税金にて子供などにお金を残すことができるからです。

・個人に対する節税メリットが大きい

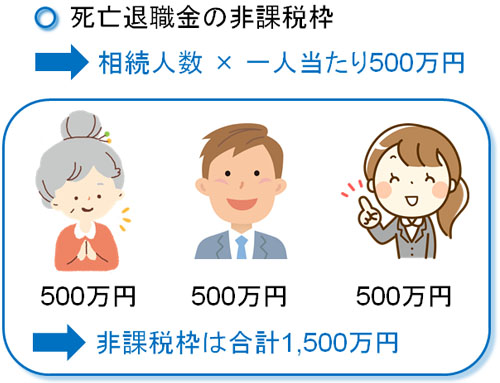

なお、個人であっても大きな節税になります。まず、生命保険での死亡保険金を死亡退職金という形で支給する場合、一人につき500万円が非課税になります。つまり、それだけ税金が控除されます。

例えば相続人が3人の場合、死亡退職金であれば「500万円 × 3人 = 1,500万円」が非課税となります。

保障がずっと続く終身保険であれば、年齢に関係なく死亡したときに死亡保険金を受け取ることができます。こうして家族にお金を残せば、相続が発生した後であっても問題なく不動産を引き継がせることができます。

現金で残すと税金ばかりかかるものの、生命保険で残せば節税メリットを受けることができるのです。

不動産投資で必要な節税保険を理解する

大きな借入金を抱えながらも、キャッシュフローを改善しながら利回りを改善させていくことを大家は考えなければいけません。

そうしたとき、賃料収入の利益をそのまま放置しておくと、高い税金を課せられるので利回りが圧倒的に悪くなります。これを避けるため、できるだけ利益の繰り延べを実施することで将来のためにお金を取っておかなければいけません。

そのため大家のほとんどが法人保険を利用します。法人保険は法人化していなければ利用できませんが、法人化している大家であれば積極的に活用することでお金を残せるようになっています。大家の場合、減価償却による出口戦略を立てやすいので法人保険との相性は非常に良いです。

生命保険は内容が難しくなりやすいですが、ポイントを理解したうえで利用すれば節税対策として非常に優秀です。そこで賃貸マンション・アパートを保有している大家がどのように生命保険を活用すればいいのかを理解したうえで、正しく節税するようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする