ビジネスを動かしていると、どうしてもお金が足りなくなることがあります。そうしたとき、一般的には銀行融資を受けることで資金調達するのが一般的です。

ただ、法人保険を契約していてそれまでの積み立てがある場合、銀行融資を受けるよりも圧倒的に簡単に借入できるようになります。その方法が契約者貸付です。貯蓄性のある生命保険を利用することにより、生命保険会社から素早く融資を受けることができるのです。

当然ながら、契約者貸付を利用した融資・借入にはメリットがあればデメリットもあります。事前に注意点を理解したうえで借金をしなければいけません。

そこで、「経営者がどのように考えて生命保険会社から借入し、資金調達をすればいいのか」について解説していきます。

銀行借入より簡単な生命保険会社からの融資

生命保険には貯蓄性のある保険商品がたくさんあります。特に法人保険だと、節税のために多くの人が利用するので、解約時に多額のお金が返ってくる「解約返戻金」が設定されています。生命保険で貯めた、それまでの貯金が解約返戻金だと考えれば問題ありません。

もちろん保険料の支払い年数によって解約返戻金の額は違います。ただ、いずれにしても多くのお金が後で戻ってきます。

そうしたとき、それまで生命保険料を支払っている場合、「法人保険の解約返戻金を担保として借入する方法」として契約者貸付があります。

どうしてもお金が必要になったとき、一般的には生命保険を解約します。ただ、そうではなくお金を借りるようにするのが契約者貸付です。

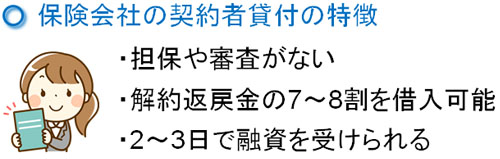

融資額はいくら?いつから可能?担保や審査がなく、すぐ借入できる

それでは、このときの融資額はいくらになるのでしょうか。また、いつから借金をすることができるのでしょうか。

これについては、融資金額はその時点での解約返戻金に応じて変動します。生命保険会社や商品内容によって異なりますが、一般的には解約返戻金の7~8割ほどのお金を借りられるようになっています。

当然、解約返戻金が高額になっているケースほど融資を受けられる金額は多くなります。生命保険は一般的に加入年数が長いほど解約返戻率が大きくなり、解約返戻金の額も増大します。そのためいくら借りられるのかは、法人ごとによってバラバラです。

また、銀行融資とは違って生命保険会社から借入する場合、担保や審査などは特に必要ありません。審査なしで、すぐに借金が可能なのが契約者貸付なのです。

いつからお金を借りられるかというと、生命保険の契約者貸付だと申し込みから2~3日ほどとなります。土日や祝日を挟む場合は期間が長くなることはあるものの、いずれにしても素早く資金調達できる手法となっているのです。

資金調達での借金はいつでも返済でき、返済しない経営者も多い

また、契約者貸付によって資金調達したときの借金はいつでも返済することができます。このとき一括返済したり、分割で返したりなどやり方は自由です。

これが銀行融資だと、一括返済はできず通常は分割でしか返済できません。銀行にとってみれば、長く借りてくれたほうが多くの利子を取ることができます。そのため、一括返済ではなく分割返済のみとなります。

しかし経営状況が悪くなった場合、銀行は一括返済を含めすぐお金を返してもらうことを要求し始めます。銀行からの借金では、経営難に陥ったときにリスクがあるのです。ただ、生命保険を活用した契約者貸付だとその心配はないのです。

・返済しない社長は多い

なお、実際のところ世の中の経営者がどのような判断を下しているかというと、契約者貸付で借りたお金を返済しないケースが非常に多いです。

また契約者貸付の金額が多くなる場合、その分だけ将来の解約返戻金は少なくなります。そのため、契約者貸付を使った融資金額が多くなってしまった場合、生命保険自体を解約します。元々は自分が払ってきたお金なので、無駄に利子を取られるくらいなら解約して現金を手元に置いたほうが優れるからです。

また資産運用は複利でお金が増えることで有名ですが、借金についても複利で増えていきます。そのため、契約者貸付の金額が多くなると「支払保険料より、解約返戻金の減るスピードのほうが速い」という事態に陥ることもあります。その場合、法人保険の意味がないのですぐ解約しなければいけません。

いずれにしても積み立てておいたお金は好きに利用して問題ないため、銀行融資のように返済義務すらなく、気軽に法人保険の積み立て分から資金調達できるようになっています。

手数料での金利は2~3%ほどとなる

それでは、実際に生命保険会社から融資を受けるときの手数料はどうなっているかというと、利率は2~3%ほどになります。これだけの金利となるため、解約返戻金の中から利子の分だけ減っていきます。

元々は自分のお金なのに、なぜ利子の支払いが必要になるのか疑問に思うかもしれません。

ただ、保険会社にしてみれば「預かったお金は解約時に払えばいい」ことになります。保険会社は預かったお金を積極的に投資に回し、資産運用で儲けているわけですが、当然ながら運用資産が減るとそれだけ全体の利益は少なくなります。

このとき保険会社からすれば、先にお金を貸すので融資とみなすことができます。こうした理由から、契約者貸付では金利が設定されているのです。

・自動振替貸付制度でも同じ利率となる

なお、法人保険では自動振替貸付制度が設定されていることがあります。保険料の支払いが滞ったとき、自動的に「次回の保険料を支払ったことにする」という制度が自動振替貸付制度です。

自動振替貸付制度で保険料を支払うのは、解約返戻金を元手として次回保険料を支払うことを意味します。そのため、「契約者貸付によってお金を借り、そのお金を利用して次回分の保険料を支払った」のと意味は同じです。

そのため自動振替貸付制度によっても同じ2~3%の金利が発生します。自動振替貸付制度も契約者貸付も同じ制度だと考えましょう。

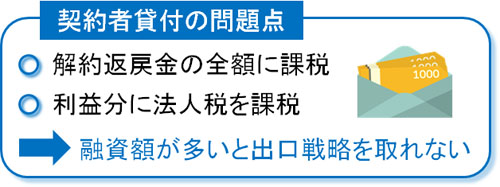

解約返戻金に法人税がかかり、出口戦略を取れないデメリット

積み立てていたお金について、いつでも手軽に自由に資金調達できるのはメリットです。ただ、解約返戻金の全額に対して多額の法人税を課せられるため、この点が最大のデメリットだといえます。

法人保険を利用して利益の繰り延べをしている場合、解約返戻金はどうしても高額になりやすいです。生命保険での節税とはいっても利益を先送りにしているだけに過ぎないため、解約時に大きなお金が入ってきたとき、益金(雑収入)として経理処理・仕訳をしなければいけません。

解約返戻金が入ってきた瞬間に巨大な利益が発生するので多額の法人税を課せられるようになり、法人保険を利用したそれまでの節税が無意味になります。これを回避するため、通常は「退職金として利用する」「別の法人保険を利用する」「他の節税対策で高額な損金を作る」などを実践していきます。

生命保険の税金対策で出口戦略が重要といわれるのは、解約返戻金について特段の対策を施さず放置していると、高額な法人税を課せられるからなのです。

ただ、これらの出口戦略を練るときは手元に現金がなければ実施できません。そうしたとき、契約者貸付を利用していると「解約返戻金については全額を経理処理しなければいけないものの、契約者貸付で借りたお金や利子の分だけ、振り込まれる金額が少ない」ようになります。

つまり、多額の解約返戻金によって利益は発生するものの、実際にはそれよりも少ないお金が振り込まれるため、法人保険の解約時に行える出口戦略の対策を行いにくくなるのです。

契約者貸付によってお金を借りた時点では利益とならず、大きな問題にはなりません。ただ、解約時に解約返戻金の全額に対して税金を課せられるのが問題となるのです。

もちろん、それまでに大きな赤字が出ている場合は出口戦略を考える必要はなく、累積赤字と保険解約での利益を相殺させれば問題ありません。ただ、利益が出る場合は法人税が高額になると考えましょう。

経理処理・仕訳は銀行融資と同じ

なお、実際に契約者貸付を利用して生命保険会社から融資を受けた場合、どのような勘定科目を活用し、会計処理・仕訳をすればいいのでしょうか。

これについては、銀行借入をしたときと同じ経理処理になると考えましょう。つまり、借入金の勘定科目を利用します。例えば生命保険会社から100万円の借入をした場合、以下のような仕訳をします。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 普通預金 | 1,000,000 | 借入金 | 1,000,000 |

また、実際に返済する場合は利子をつけて保険会社にお金を返していくことになりますが、このときも銀行へ返済するときと同様の会計処理をします。

つまり、以下のように借入金や支払利息の勘定科目を活用します。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 借入金 | 1,000,000 | 普通預金 | 1,100,000 |

| 支払利息 | 100,000 |

特に難しい経理処理は発生しません。担保や審査がなく資金調達が容易なだけでなく、特別な会計処理も必要としないのが契約者貸付です。

保険会社から資金調達し、融資を受ける

経営者にとって資金調達は非常に重要な課題です。手元に現金があるからこそ経営を回すことができるのです。

ただ、常に経営状態が良いわけではありません。場合によっては経営が悪化してしまい、借入によってお金を用意しなければいけないことがあります。そうしたとき、銀行融資ではなく契約者貸付を活用するのは優れているといえます。

銀行とは異なり、担保や審査なしで融資を受けられるのが契約者貸付です。借入申し込みから2~3日ほどでお金が振り込まれるのも魅力的です。

しかし、メリットがあるもののデメリットもあります。最大のデメリットは解約時に多額の解約返戻金が全額利益として計上されることです。現金がなければ出口戦略を取れないため、大きな赤字がある会社以外は法人税が多くなってしまいます。

こうした点を理解したうえで法人保険の契約者貸付を活用しましょう。それまでの生命保険の積立額が多いほど、多額の融資を受けられるため、資金難に陥ったときにも効果的な手法が法人保険による契約者貸付だといえます。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする