個人事業主や中小企業の社長であると、あらゆる食事代を経費にすることができます。昼食代(ランチ代)や弁当代、飲み食いした飲食代など非常に多くのものが対象になります。これには、交際接待費や会議費を活用すれば問題ありません。

もちろん、全額を奢ったときだけでなく割り勘のときも対象になります。

ただ、どのような場合であっても無条件で経費(損金)になるわけではありません。基本的に食事代は経費にならないため、適切な手続きを取る必要があります。

ただ、きちんとした手順にのっとっていれば全額損金にできます。食事代は生活費の一部ですが、食費を会社のお金から出してもらうことで手持ちのお金を増やすようにしましょう。

交際接待費と会議費の活用が基本になる

昼食代や夕食代(夜の飲み会代を含む)を経費にするとき、基本的には以下の三つがあります。

- 交際接待費

- 会議費

- 福利厚生費

このうち、福利厚生費は全社員を対象にする必要があります。役員だけ(社長だけ)を対象にした場合、必ず税務調査のときに否認されます。

福利厚生費は非常に便利であり、ランチ代や弁当代、夜食代などを会社のお金で出すことができます。ただ、社長だけでなく全社員が対象になるため、下手に取り入れると経費の額が無駄に大きくなって会社の経営を圧迫させてしまいます。

また、福利厚生費は社員のためという色合いが強いため、家族経営で社員に外部の人がいない場合、福利厚生費で残業夜食を出すと否認される危険性があります。福利厚生費は非常に便利ですが、一人社長や家族経営の会社にとっては活用方法が限定されており、少なくとも食事代についてもあまり利用できるものではありません。

その代わりとして、交際接待費と会議費を積極的に利用しましょう。中小企業(資本金1億円以下)であれば年間800万円までを上限金額に交際接待費を全額損金にできますし、会議費については大企業を含めすべての会社で経費にできます。

当然、個人事業主・フリーランスにも交際接待費が認められています。むしろ、個人事業主(自営業)であると無制限に交際接待費を利用できます。

飲み会代(飲食代)を経費で落とす

個人事業主(自営業)や会社経営者なら全員が実践していることとして、飲み会のお金を経費で落とすことがあげられます。ビジネスでの打ち合わせや打ち上げなどで居酒屋やレストランを利用したとき、領収書をもらって損金(経費)にするのです。

領収書をもらったあと、領収書の裏には「誰と飲んだのか」を名字だけでいいのでメモするようにしましょう。

飲み代を経費にするとき、基本的にはビジネス関係の人との飲食代を経費にします。ただ、実際のところどうかというと、友人とのプライベートな飲み会であっても経費にするのが普通です。友人との話であっても、ビジネスで有益な情報を得られることはよくあります。

もちろん、従業員だけの飲み会であっても、交際接待費として個人事業主や中小企業は損金扱いできます。

また、家族との飲食代は経費にできませんが、社長であれば「ビジネス仲間と飲み食いした」ということにして交際接待費で損金扱いにすることがあります。このとき、当然ながら領収書の裏には家族の名前を書くのではなく、誰か知り合いのビジネス仲間の名前を借りることにします。

グレーな手法ではあるものの、経営者であればほぼ全員が行っている方法だといえます。

家族とのご飯代を経費にすることを躊躇する場合、「たくさん税金を支払いたいし、何よりも良心が痛む」と考えているのであれば経費にしなくても問題ありません。ただ、無駄な税金を喜んで支払う社長はほぼいないため、実際のところ「取引先と飲んだ」ということにして経費にするのです。

・割り勘のときは経費にできるのか

なお、場合によっては割り勘になることがあります。当然、割り勘であってもあなたが負担した分は経費になります。店に「領収書を人数分でわけてください」といえば問題なく領収書をもらえるようになります。

例えば、3人で3万円の飲食代を支払った場合、領収書を3人で分けるように伝えれば「1万円の領収書 × 3人分」を渡してくれます。このときは実際に支払った1万円分を経費にすれば問題ありません。

飲み会代については、支払い額以上の経費化も可能

ただ、実際のところ経費にするときは本来の支払い額以上の費用を経費にできる場面に遭遇することが頻繁にあります。これは、実際には割り勘での支払いであるものの、「領収書をもらいたい人の数が少ないため、本当の支払い額よりも大きな額が書かれた領収書を受け取った」ときに可能です。

例えば、先ほどと同じように3人で飲み食いして3万円の支払いになり、割り勘にしたとします。もし、このとき領収書をもらいたい人が3人ではなく2人だった場合、「15,000円の領収書 × 2人分」をもらうようにします。

実際の現金支払いは「1万円 × 3人」であるものの、領収書を15,000円でもらい、経費では1万5,000円で落とすのです。これは、多くの社長が行っていることでもあります。

この場合、差額の「15,000円(領収書に書かれた値段) - 10,000(実際に現金で支払ったお金) = 5,000円」を非課税のお金として手元に残すことができます。

15,000円は個人で立て替えたお金ということになっており、後で会社からあなたの銀行口座へ振り込まれます。ただ、実際には10,000円の支払いであるため、5,000円分がそのままあなたの手元に入ることになります。

これであれば、会社の利益額を減らせるので法人税額が下がります(個人事業主であれば所得税が減る)。一方で個人のお金としては、「実際に支払ったお金と領収書の額面の差額分(今回は5,000円)」のお金が非課税で入ってくるようになり、二重で節税できるようになります。

弁当代は会議費として落とす

ただ、食事代は飲み会代だけではありません。弁当を注文して食べることもあります。福利厚生費を活用すれば、お昼のランチ費用は弁当代を含めて経費にできます。ただ、福利厚生費なので社員全員が対象になりますし、「月3500円まで」「昼食代の半額以上を自己負担」などのような面倒なルールがあります。

どうせなら、弁当代の全額を経費にしたいものです。そうしたとき、会議費を活用するようにしましょう。

例えば社内会議をするとき、昼の時間であればランチミーティングすることがあります。ランチミーティングのとき、普通はレストランへ行くのではなく、弁当を注文して社内で食事をしながらの会議になります。

また、会議のときは社外の人を呼んでランチミーティングすることもよくあります。

こうしたとき、一人10,000円以下であれば無条件で全額経費になります。社内だけのランチミーティングであっても、社外の人が混ざっていたとしても、一人10,000円を上限にこの額を超えなければ問題なく損金扱いになるのです。

あくまでも会議費であるため、高級レストランなど豪華な食事はダメです。また、多少のビールなら問題ないかもしれませんが、大量のビールや日本酒、ワインを購入している場合は否認されます。あくまでも会議である必要があります。

飲食代に限らず、普通の食事であれば10,000円あれば足りますし、弁当やピザを頼むとき一人10,000円なら非常に豪華な食事になります。会議費にすることで、これらご飯代が経費になるのです。

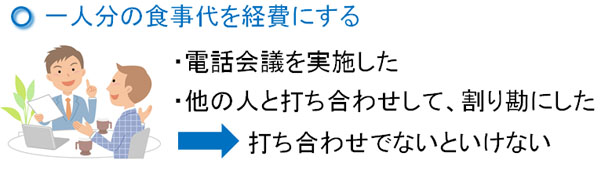

一人会議でもご飯代が経費になる

このとき、会議となると大人数での会議を思い浮かべる人が多いのではないでしょうか。しかし、実際のところ会議の人数は少なくても問題ありません。それどころか、一人会議であっても成立します。

例えば、いまの時代はテレビ電話を通じて世界中とやり取りすることができます。また、テレビ電話でなくても、電話を通じての会議であれば昔から行われています。

部屋に一人ではあるものの、テレビ電話(または普通の電話)などを活用すれば、問題なく会議を行えるようになります。こうしたときに弁当やピザなどを注文し、ランチミーティングすることは珍しくありません。

同じ部屋で大人数で行うランチミーティングでの食事代は会議費になるものの、テレビ会議や電話会議を開催したときの一人分のランチ代は経費にならないというルールはないのです。当然、外出先のカフェやレストランで一人会議をすることもあります。

このため、昼食や夕食を含め一人で食事をしたときであっても、ご飯代を経費にすることは可能です。そのときに電話したのであれば、それは重要な会議の一つです。このときは経費になるため、領収書をもらった後は「誰と打ち合わせ(会議)をしたのか」について、領収書の裏にメモするようにしましょう。

食事代を損金扱いにするときの注意点

単なる食事代を損金(経費)にすることはできません。ただ、考え方によっては友人との食事でも経費になりますし、一人で弁当を頼んだときであってもご飯代を経費で落とせます。

しかし、何も考えずに交際接待費や会議費を活用していると、税務調査で否認されて追徴課税される可能性があります。これでは節税にならないため、確実に昼食代・弁当代・飲食代を経費にするための注意点を理解しておかなければいけません。

外食代や弁当代の支払いで会議費の連発は避ける

人によっては、電話などをしておらず単に一人で外食しただけであるものの、「会議をした」ということにして経費にする人がいるかもしれません。この場合、領収書の裏に知り合いの名前を書き、スケジュール表にも知り合いの名前を記載しておけばカモフラージュできます。

このように外食したり弁当を頼んだりするとき、会議費を使って損金扱いにすること自体は何も問題ありません。ただ、会議費は万能ツールではないため、使い過ぎには注意してください。

例えば、自炊せずに外食ばかりの場合、基本的に昼食も夕食も外食になります。こうしたとき、毎日のように「ランチ時間に一人分の会議費が計上されている」などのようなことになっていればどうでしょうか。

明らかに不自然であり、誰であっても「会議などしていないのに社長が個人的なご飯代を経費にしている」と分かります。この場合、税務調査で否認されることになります。会議費の連発は微妙であり、使うにしても常識の範囲内で日々の食事代(外食代や弁当代)を経費にするようにしましょう。

なお、会議費については夜食であっても問題ありません。日本では深夜まで仕事するのは普通であり、夜に会議をすることもあります。また、夜からテレビ会議することも普通です。そのため、夜食を会議費として活用できます。

ただ、会議費は夜食というよりも、ランチミーティングや夕食時での弁当代・レストラン代が自然です。夜食で会議費が多いと不自然なので、あくまでも自然になるように経費で落としましょう。

自宅近くの飲食代は目を付けられやすい

頻繁に犯してしまう他のミスとして、社長の自宅近くでの飲食代が多くなってしまうことがあります。自宅近くにある弁当屋の領収書がたくさんある場合も同様です。

この場合、単純に考えて「経営者が個人的に飲むに行ったり、弁当を頼んだりしたときの食事代を経費にしているのではないか」と疑われます。

会社近くの領収書が多い場合も疑われますが、これについては「会社で打ち合わせをして、そのまま飲食店へ行った」などのように言い訳すれば通じます。ただ、自宅近くの領収書については疑いの目を向けられてしまいます。

自宅兼事務所などであれば問題ありませんが、会社と自宅からの距離がそれなりに離れている場合、自宅近くのランチ代や飲み会代などは経費で落としすぎない方が無難です。

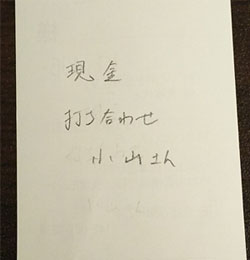

名目(支払い内容)と打ち合わせした人の名前をメモする

面倒に感じてしまいますが、領収書をもらったら後で必ず「どのような名目なのか」と「打ち合わせした人の名前」を必ず記載するようにしましょう。ボールペンではなく、鉛筆で領収書の裏にメモ書きするのです。

例えば私の場合、以下のように簡単なメモを毎回記しています。

私の場合、「現金払い」「法人カード払い」の二種類あります。そこで、どの支払いなのか後で仕訳しやすいようにメモするのです。また、名目(今回は「打ち合わせ」)と記し、打ち合わせした人の名前をメモしておきます。

同時にスケジュール表にも打ち合わせした人のメモを記載しておけば問題ありません。

単に飲食店の領収書があるだけだと、それが打ち合わせなのか単なる自分一人での食事なのかわかりません。そこで、きちんとした打ち合わせであることのリアル感を出すため、メモを残しておくのです。

面倒ではありますが、こうした細かいことをするクセをつけておくことが節税にとって非常に重要となります。

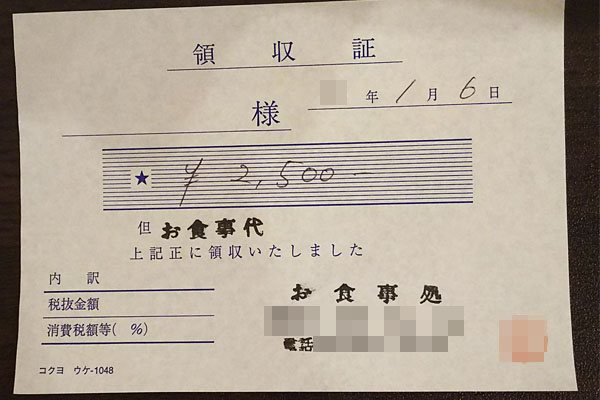

領収書が正しく記載されているかチェックする

ただ、場合によっては領収書が手元にあるにも関わらず経費にならないことがあります。これは、領収書の記載に不備があるときです。領収書の不備は意外と多く、飲食店で受け取る領収書に記載すべき項目があるか毎回確認するようにしましょう。

レジから出される領収書であれば問題ありませんが、以下のような手書きの領収書の場合、わりと高い確率で不備があります。

私もこれまで、何度も不備のある領収書を渡され、不備に気が付かずに店を後にしたことがあります。会社や家の近くならいいですが、出張先の領収書で不備があり、結果として飲食代を損金扱いにできなかったことがこれまで5回以上はあります。

そのため、手書きの領収書を受け取るときはたとえ酔っていたとしても記載事項が満たされているかチェックするようにしています。

領収書でないといけない項目は以下になります。

- 店名(または会社名)

- 店の住所

- 店の電話番号

- 支払った金額

- 但し書き(支払った商品・サービスの内容)

このうち、手書き領収書であると、「店名、電話番号、住所」などがごっそり抜け落ちた領収書を渡されることがよくあります。

レジの人が外国人であったり、新人バイトであったりすると領収書の書き方を知らないため、店名・電話番号・住所などが記載されたハンコを領収書に押すのを忘れた状態で渡すのです。そのため、記載事項が問題ないか毎回確認するようにしましょう。

私の場合、いまでは必ず手書き領収書の記載内容を確認するため、不備の領収書を持ち帰ることがなくなっています。不備の領収書を渡されたときは突き返し、「領収書をどのように書けばいいのか」を私が店員に優しく教えながら、完璧な領収書に仕上げてもらったことは数えきれないほどあります。

出張時の朝食代や一人分の昼食代を経費にしてはいけない

場合によっては出張することがあると思います。このときは必ず外食になりますが、朝食代や一人分の昼食代などは会議費などで毎回経費にしないようにしましょう。税務調査で見つかれば確実に指摘されるからです。

さすがに「出張先で昼にレストランで電話会議した。そのため会議費で落としても問題ないはず」という理屈は通りません。出張先で何度も電話会議するとは考えられないからです。そのため、朝食代であったり、ランチ代が700円ほどと明らかに一人分であったりする場合、頻繁に経費では落とせません。

食事は誰であっても必ず発生するため、日々の業務であっても出張であっても外食費(食事代)が経費にならないのが原則です。

ただ、打ち合わせであれば経費になるため、一人での食事であっても2,000円以上など「二人で食事をしながら打ち合わせをした」と言い張れる値段であれば、ビジネス仲間と打ち合わせをしたということにして経費にできます。

また、たとえ一人分の昼食代であったとしても、実際に打合せして割り勘だった場合は「交際接待費」で経費にできます。しかし、会議費の連発を避ける方が無難なのです。

領収書かクレジットカード売上票を保管する

経費にするとき、領収書でなくてもクレジットカード売上票(お客様控え)やレシートであっても問題ありません。クレジットカード売上票とは、クレジットカード支払いしたときに渡される紙のことを指します。

店を確実に使用したことを証明できれば問題ないため、領収書である必要なないのです。

ただ、レシートでも問題ないからといって、領収書をもらう手間を省いて飲食代や弁当代などをレシートで保管してはいけません。レシートには非常に詳細な情報が記載されているからです。

レシートを注意深く見ればわかりますが、例えば居酒屋やレストランを利用したときに「利用人数」を記載しているケースがあります。

この場合、本当は一人で食事をしているにも関わらず、レシートの裏に「〇〇さんと打ち合わせをした」などのように書いた場合、嘘を記載していることが簡単にバレてしまいます。レシートには「利用人数1人」などにように書かれているからです。

詳細な情報が書かれているからこそ、レシートを保管してはいけません。レシートはその場で捨てて、必ず領収書かクレジットカード売上票を証拠にした経費にしましょう。

日々の外食費や弁当代まで経費化するべき

個人事業主・フリーランスや中小企業は交際接待費が認められているため、飲み会代については確実に経費にしていると思います。たとえ昼食代であったとしても、打ち合わせをしていればすべて交際接待費になります。

ただ、会議費まで効果的に活用している人は少ないのではないでしょうか。会議費というのは、ランチミーティングの弁当代や外部の人間との簡単な食事代だけではありません。社長一人だけのご飯代であっても、方法によっては問題なく経費になります。

社長であれば、いますぐこの方法を実践してみてください。個人事業主(自営業)・フリーランスであれば、確定申告前に経費で落とせる飲食代を整理した後、確定申告するようにしましょう。

なお、個人事業主・経営者であれば、ここで述べた方法は多くの人が行っている方法です。ただ、グレーな手法なので大々的に行ってはいけません。要は、注意点でも述べたように「家の近くにある店の食事代を頻繁に経費にしない」「出張のとき、一人分の食事代を会議費にしない」などを考慮する必要があります。

あくまでも自然となるように、税務調査で指摘されない範囲で節税をしなければいけません。ただ、こうしたことを行えるのであれば、日々の食費を損金扱いにできるので大きな節税になります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする