法人が節税のために加入する生命保険として、法人保険が存在します。いまでも節税のために多くの会社経営者が法人保険を利用しているものの、過去には国税庁による指導のもとで大規模な法人保険の規制があり、売り止めになったことがあります。

正しく節税するためには、法人保険がどのような歴史をたどってきたのか学ばなければいけません。そこから、利用できる法人保険やいまでは加入できない生命保険を判断できるようになります。

どうしても生命保険は商品内容が難しくなります。ただ、どういった経緯で販売停止になったのかに関して学べば、節税のために加入するべき生命保険が分かるようになるのです。

そこで、ここでは「過去に法人保険が販売中止に至った経緯や、いまでも加入できる節税目的の保険」について解説していきます。

役員が加入できる全損・半損の法人保険が販売休止

法人が加入できる生命保険とはいっても、いくつかの種類があります。その中でも、最も多く加入されている生命保険は以下の条件を満たしたものになります。

- 役員のみでも加入できる

- 支払保険料の一部を損金にできる

- 貯蓄性があり、解約返戻率が高い

こうした生命保険として、逓増定期保険(ていぞうていきほけん)があります。そのため多くの経営者が逓増定期保険に加入していました。

解約返戻率が95%以上であるものの、支払った保険料のうち全額損金(全損)や半額損金(半損・1/2損金)が可能だったのです。そのため節税効果が非常に高く、法人税を抑える効果まで考えると実質返戻率が120%以上になるのが当然でした。

ただ、これら節税効果の高い法人保険について国税庁が新ルールの適用を強制しました。税金をたくさん払ってもらうように誘導するのが国税庁の仕事であるため、節税効果の高い法人保険が気に食わなかったわけです。

そうして2019年2月に法人保険として広く活用されていた逓増定期保険がいっせいに販売中止となりました。そのため売り止めにより、いまは「解約返戻率が高く、掛金の半分以上を損金計上できる逓増定期保険」が販売されていません。

販売再開後の新ルールでは損金性が低くなった

そうして販売中止を受けて数ヵ月が経過した後、法人保険は新ルールが適用されて販売再開されました。ただ、以前のように節税効果が非常に高いわけではなく、損金性が低くなることによって節税効果が薄れてしまいました。

ただ、それでも節税効果がゼロになったわけではなく逓増定期保険を利用して役員が法人保険を活用する意義は大きいです。販売停止後の新ルールについては、ザックリと以下のようになりました。

| 最高解約返戻率 | 全体での損金割合 | 加入メリット |

| 70%超~85%以下 | 約60% | ◎ |

| 85%超 | 約13~14% | 〇 |

それまで払い込んだ保険料のうち、解約時にどれだけお金が戻ってくるのかの割合を解約返戻率といいます。解約返戻率の最高値がどのような数値になっているのかによって、支払保険料のうち何割を損金計上できるのかが、新ルールでは細かく分かれるようになったのです。

参考までに、他にも「解約返戻率が50%以下」「解約返戻率が50%超~75%以下」の規定もあるものの、この逓増定期保険については加入メリットがありません。そのため、ここでは説明を省くようにします。

4割損金と全損で平均6割損金になる

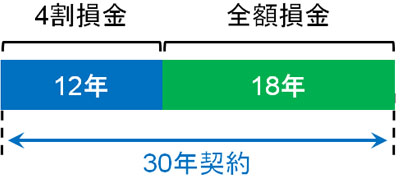

販売再開後の法人保険について、逓増定期保険の中でも加入メリットのある生命保険は「解約返戻率が約85%(最高解約返戻率が70%超~85%以下)の法人保険」になります。

この保険については、契約年数のうち「最初の40%は4割損金で、その後は全額損金で問題ない」となっています。そのため、例えば30年契約の長期逓増定期保険の場合、「30年 × 40% = 12年」となり、最初の12年は4割損金で残りの期間は全額損金となります。

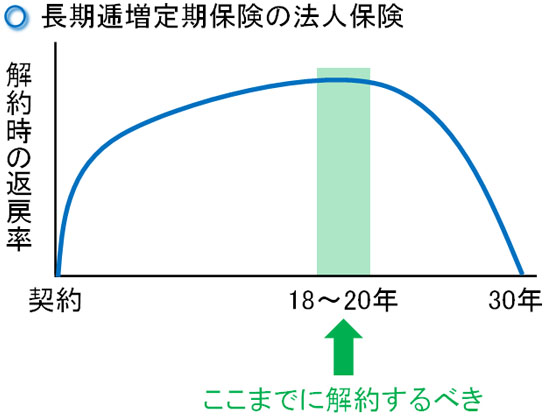

ただ、逓増定期保険は無駄に長く加入していると解約返戻率が減少していきます。そのため契約満了まで加入することはなく、必ず途中で解約しなければいけない生命保険になります。

例えば30年契約の長期逓増定期保険を契約した場合、解約返戻率が高止まりしている18~20年までには解約しなければいけません。

そのため全額損金の期間があるとはいっても、30年契約の逓増定期保険であれば、実際に解約するまでの数年だけ全損での経費化が可能になります。こうした逓増定期保険をうまく活用する場合、平均すると「支払保険料のうち、約6割を損金計上できる」ようになっているのです。

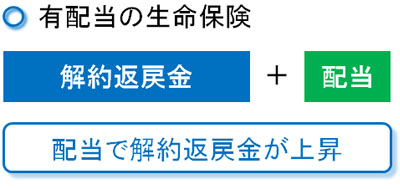

・配当ありの法人保険で解約返戻率が高くなる

また、解約返戻率が約85%であるものの、有配当(配当あり)の逓増定期保険であれば解約返戻金が高くなります。生命保険会社は投資で稼いでいますが、保険加入者へ有配当という形で契約者に還元するのです。このときの配当は意外と高く、20年ほど加入すれば10~15%ほどの配当があります。

つまり、「解約返戻率85% + 配当10~15% = 実際の解約返戻率95~100%」が可能になります。ここに法人税での節税効果を加えると、実質的な解約返戻率は100%を超えるようになります。

確かに旧ルールの逓増定期保険に比べると節税効果は弱くなっています。ただ、「販売再開後の逓増定期保険は無意味か」というと、必ずしもそうではありません。利益の繰り延べ効果は健在なのです。

5~10年での契約・解約も可能

ただ、先ほどの逓増定期保険については長期加入が大前提となっています。全損期間を長く活用することで節税効果を高め、さらには約85%の解約返戻金で高止まりしているときに解約することで、大きな節税効果を得られるようになっているのです。

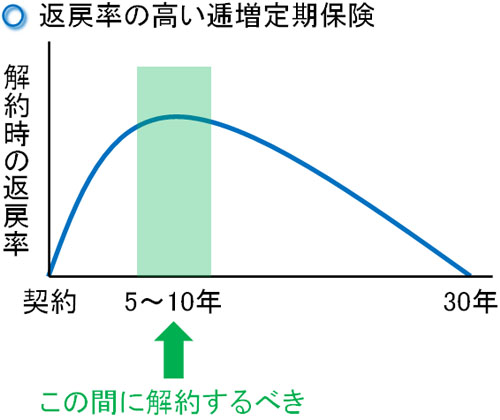

しかし、中には60代後半などの高齢経営者を含め「5~10年の間に会社を退職する」という人もいます。その場合、10年以上先も加入しなければいけない法人保険に入る意味はありません。そうしたとき、解約返戻率の高い逓増定期保険を活用します。

解約返戻率の高い逓増定期保険については、以下の数値によって求められた割合で資産計上するようになっています。

- 最高解約返戻率 × 0.9

例えば最高解約返戻率が97%の場合、新規加入して最初の10年については「97% × 0.9 = 87.3%」を資産計上します。つまり、支払保険料のうち「100% - 87.3% = 12.7%」を経費にできます。

この生命保険で5年ほど加入すれば、解約返戻率は96~97%ほどになります。ここに配当が加わるため、解約返戻率は100%ほどです。また節税効果はかなり少ないものの、以上の計算結果のように13%ほどではあっても損金計上できるため、こうした節税効果を含めると実質返戻率はより上昇します。

つまり短い加入年数で確実に元を取りながら、利益の繰り延べが可能になります。このとき退職時期が予定よりも長くなり、10年超の加入になってもいいですが、無駄に加入年数が長いと解約返戻率が低くなります。そのため、長くても15年ほどで解約するのが基本になります。

そのため、逓増定期保険を利用して役員が節税対策を実行に移すとき、おさらいすると以下のように考えるといいです。

- 10年以上、会社経営をする予定がある:解約返戻率が約85%の逓増定期保険

- 5~10年ほどで会社経営を退く:解約返戻率95%以上の逓増定期保険

同じ逓増定期保険であっても、加入するべき生命保険は経営者の事情によって異なります。こうした事実を認識したうえで、どの法人保険を利用するべきなのか考えなければいけません。

販売中止・販売再開に関係ない生命保険もある

なお、このように国税庁による指導によって逓増定期保険が販売停止に追い込まれ、ルール変更後に販売再開になったわけですが、このときの国税庁の指導に引っかからなかった生命保険も存在します。

具体的には、以下の生命保険になります。

- 養老保険

他にも掛け捨てタイプの医療保険などはありますが、貯蓄性のある生命保険とは性質が大きく異なるため、ここでは節税性の高い生命保険だけを紹介し、先ほどの逓増定期保険と比較するようにします。

全社員が加入する、半分損金(半損)の養老保険

役員のみでも加入できる逓増定期保険とは異なり、福利厚生目的で加入する生命保険に養老保険があります。福利厚生であるため、全社員を加入させなければいけません。

すべての従業員を対象にした養老保険の目的は「社員の退職金を作る」ことです。現金を貯めて退職金を作るのは圧倒的に効率が悪いため、養老保険によって利益の繰り延べ対策を実行に移しながら将来の社員の退職金を構築するのです。

経営者のみでも加入できる逓増定期保険とは性質が異なるため、養老保険については販売中止にならず、問題なく販売されています。

養老保険まで売り止めになってしまうと、会社としては社員の退職金を作る手段が少なくなってしまいます。そのため、販売休止の対象外となったのです。経営者が得をする逓増定期保険が規制の対象であり、養老保険は関係ありません。

節税目的で利用される養老保険

ただ、福利厚生目的とはいっても実際のところ単なる利益の繰り延べ目的として養老保険を利用するケースが非常に多いです。生命保険を解約するとき、このときのお金をどう使うのかは企業の自由です。絶対に社員の退職金に使わなければいけないというルールはないのです。

そのため、養老保険では「10年契約の生命保険」など短期スパンでの契約にするケースがよくあります。当然、10年という節目で社員が辞めることはありません。それにも関わらず、なぜこうした保険を契約するかというと、単なる節税目的で加入しているからです。

つまり社員の退職金として利用するわけではなく、会社が自由に使えるお金として将来のために取っておくのです。名目は従業員の退職金利用ですが、そうではない目的で養老保険を活用するのが一般的です。

・半分損金(半損)で解約返戻率は高い

なお、養老保険は解約返戻率が95%以上になるのは当然ですし、このときは半損になります。つまり、支払保険料のうち半分を経費計上して問題ありません。そのため非常に節税効果の高い法人保険となっています。

ただデメリットとして、「社員全員に保険の契約書を書いてもらう必要がある」ことが挙げられます。この手間が面倒なため、役員のみでも加入できる逓増定期保険を考える経営者もたくさんいます。

節税効果は養老保険のほうが確実に高いです。ただ、手間でいえば経営者だけでも加入できる逓増定期保険が優れています。どちらの生命保険がいいのかについては会社次第だといえます。

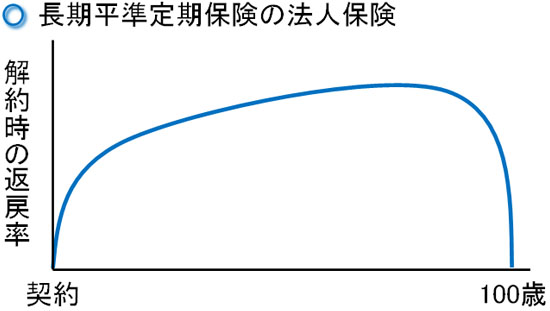

社員のいない会社は長期平準定期保険が一般的

ちなみに社員がおらず、一人社長や家族経営の会社だと養老保険を利用できません。その場合、2019年に改正されたルールにて法人保険を利用する必要があります。この場合、利用価値が高いのは長期平準定期保険です。

逓増定期保険と少し内容が異なり、長期平準定期保険では契約満了の年齢が100歳になるまでなど、非常に長い契約期間となります。契約期間が100歳までと長いため、長期平準定期保険は4割損金できる法人保険と理解すればいいです。

- 4割損金が可能

- 解約返戻率は約85%

90歳になるまで解約返戻率が上がるなど、長期で加入していて問題ない生命保険が長期平準定期保険です。このとき利用する長期平準定期保険としては、当然ながら配当が出るタイプの法人保険です。

また保険料の支払いについては、途中で払い済み(保険料支払いを完了した状態にして、以後の支払いをストップすること)が可能です。こうして払済保険を実際に退職するまで取っておくことにより、配当によって解約返戻率を100%に近づけつつ将来の退職金(または将来使う会社の貯金)を作ることができます。

メリット・デメリットを理解して、法人保険で節税対策する

2019年2月以前だと、「役員のみでも加入でき、解約返戻率が高く、全額損金(全損)や半額損金(半損・1/2損金)が可能な逓増定期保険」が広く販売されていました。しかし、節税効果が非常に高いので国税庁による指導によって販売休止となりました。

その後、新ルールが適用されて販売再開になりましたが節税効果は弱くなってしまいました。ただ節税効果がゼロかというと、そういうわけではありません。実質返戻率は100%を超えますし、利益の繰り延べ効果を得ることが可能です。

また、販売停止の対象外の生命保険もあります。例えば全社員の加入が前提となる養老保険であれば、一応は従業員の福利厚生目的であるため、1/2損金にて高い解約返戻金を得られるようになっています。ただ全社員加入という条件があるため、面倒な場合は逓増定期保険を活用するといいです。

他には、長期平準定期保険という方法もあります。将来の退職金を作るのに優れており、それでいて配当を含めれば解約返戻率を約100%にできるため、節税効果が非常に高くなっている法人保険です。

こうしたルール改定やメリット・デメリットを理解したうえで、どの法人保険が最適なのか理解するようにしましょう。いまでも法人保険は有効なので、それぞれの特徴を理解したうえで節税用の生命保険を選ぶといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする