「可能なものについては、できるだけ経費化する」ことが節税をするときのポイントです。このとき、毎月の支払いが必要な物として公共料金があります。具体的には電気代・ガス代・水道代がこれに該当します。

水道光熱費になるわけですが、こうした費用については経費にしても問題ないのでしょうか。

公共料金を経費化するとき、全額を経費にできることがあれば、半分を経費にできることもあります。場合によっては、まったく経費化できない場面も存在します。

こうしたことを理解したうえで経費処理しなければいけません。節税するにしても、経費にして問題ない場面とそうでない場面を理解する必要があります。ここでは、水道光熱費をどのように経費化すればいいのかについて解説していきます。

自宅兼事務所の水道光熱費

個人事業主であれ法人であれ、事務所を保有している場合はどのように考えればいいかというと、事務所の維持費についてはすべてが経費になります。

電気代やガス代、水道代を含めすべてが経費です。これについて、異論を唱える人はいないはずです。税務調査でも、事務所経費として水道光熱費を全額経費計上していることについて文句を言われることはありません。

ただ、問題になるものとして自宅があります。家の水道光熱費について、どのように取り扱うのかが節税で重要になってきます。

個人事業主(フリーランス)や会社経営者を含め、全員が自分の家を自宅兼事務所にしていると思います。もし、していない場合は大幅に損をしているので、いますぐ自宅兼事務所にした方がいいです。

社長であれば、全員が家で仕事をすることになります。会社事務所だけで仕事をする人はいません。また、得意先を自宅に招いて接待することもあると思います。そのため、住んでいる家については自宅兼事務所になります。

「家が職場」の人に限らず、自宅とは別に事務所を借りている人であっても、住んでいる場所は自宅兼事務所という取り扱いにするのが適切です。

事業に関係する場合は割合に応じて経費化可能

自宅兼事務所については、公共料金を経費にして問題ないことになっています。電気がなければ仕事などできませんし、水道が通っていなければ顧客が来たときにトイレの水を流すことができません。そのため、こうした水道光熱費は経費化が可能です。

ただ、全額を経費にすることはできません。住む家でもあるため、プレイベート利用が必ず存在するからです。そうしたとき、プレイベート利用の分を除いて経費にするようになります。

どれくらいの割合が仕事用の電気代や水道代などになるのかというと、実際のところかなり適当です。「仕事:プライベート=6:4」だと思えばそうなるし、事業とプライベートの按分が「5:5」だと思えばそれでも問題ありません。

ただ、一般的には半分の割合で個人負担するのが適切な方法になります。例えば、電気代が1万円だとしたら、そのうち半分の5,000円を経費にするのです。こうして、公共料金の費用を経費にしていきます。

しかし、好きなように経費化してもいいわけではないため、より詳しく解説していきます。

電気代の取り扱い

前述の通り、電気代については半額を経費にできます。案分割合を「仕事:プライベート=7:3」などにして7割を経費化してもいいですが、税務調査で否認される危険性があります。

ただ、半分の割合だと文句を言われることはありません。私は顧問税理士とも相談していますが、いまでも自宅兼事務所の電気代負担を半分にしています。

電気代を経費化していない場合、すぐに半分のお金を経費として処理するようにしましょう。

なお、電気代を含め水道光熱費を支払ったときの勘定科目は「水道光熱費」になります。そのため、次のように仕訳します。

| 日付 | 借方 | 貸方 | 摘要 |

| 3/1 | 水道光熱費 10,000円 | 普通預金 10,000円 | 電気代 |

電気代やガス代、水道代についてはすべて「水道光熱費」の勘定科目です。

ガス代の取り扱い

どの事業者であっても電気代については、半分を経費にして問題ありません。ただ、ガス代については事業者によって経費として認められるかどうかが違ってきます。

例えば、料理教室を開催していたり、飲食店を経営していたりする人の場合、ガス代を経費にして問題ありません。料理を作るためにはガスが必ず必要になるからです。ビジネスをするためには、自宅のキッチンを使わなければいけない正当な理由があります。

そのため、こうした人については必ずガス代の半分を経費で落とすようにしましょう。全額は無理ですが、電気代と同じように半分であればガス代を経費にして大丈夫です。

それに対して、ウェブ事業者のようにどう考えても仕事でガスを使わない場合はどうすればいいのでしょうか。これについては、残念ながらガス代を経費にすることができません。使用したガス代については、全額が自己負担になります。

・床暖房があるかどうかは非常に重要

ただ、唯一例外があります。それは、「床暖房の機能がある」「暑い時期以外(10月~翌年5月まで)」という2つの条件を満たしたときになります。

自宅であれ賃貸マンションであれ、床暖房の機能が備わっていることは多いです。以下のように、床暖房があるかどうか確認するようにしましょう。

冬の寒い時期に床暖房があれば、非常に快適に過ごすことができます。当然、顧客をあなたの家に招き入れたとき、床暖房を使うようになります。床暖房は「ガスによって床を温める機能」です。そのため、寒くなった時期では顧客のためにガス代を消費しなければいけません。

こうした理論から、床暖房が備わっており、さらには暑い時期以外の10月~翌年5月までについては、問題なくガス代の半分を経費にすることができます。

水道代の取り扱い

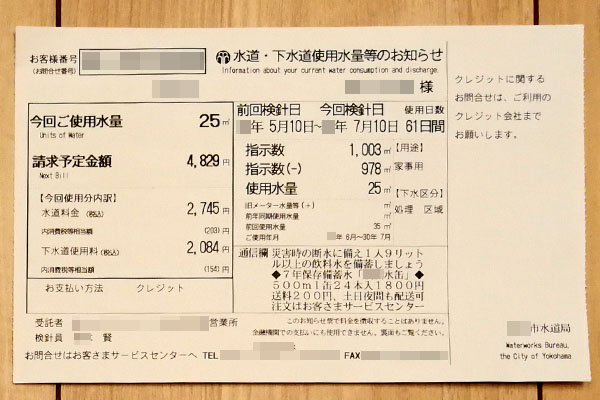

また、水道代についてはどうなるのでしょうか。水道代については、半分の割合で経費にすることができます。

得意先を自宅兼事務所に迎え入れて打ち合わせをするとき、お茶を出すときのコップは後で水で洗わなければいけません。また、顧客がトイレを使ったときは水で洗い流さなければいけません。そのため、半額を経費化できます。

水道を使う場面としては、「トイレ、キッチン、お風呂、洗濯」があります。そのため厳密にいえば、トイレの分だけ(25%の割合)を経費にすることになります。

ただ、床暖房があることによって半分を経費にしたのと同じように、実際のところどれだけがトイレの水道代なのかは不明であるため、半額を経費にしても何も文句を言われないのです。当然、私の会社でも自宅兼事務所のうち水道代の半額を経費算入しています。

「水道代は経費にならない」と考えている人は多いですが、そういうことはありません。水道代を経費にしていない場合、無駄に多くの税金を支払っていることになります。

支払いは個人のお金から行う

これらの公共料金を経費化するとき、注意点があります。それは、「個人のお金から支払いを行う」ことです。

節税をするためには、細かいルールがあります。例えば、家賃については「会社のお金から支払わないと経費化できない」など決まりがあるのです。これは、水道光熱費も同様です。

事業所の水道光熱費については、当然ながら全額経費なので法人口座(個人事業主なら事業用口座)から支払わなければいけません。それに対して、自宅兼事務所のように自分が利用する場合の水道光熱費については、必ず個人のお金から支払うようにしましょう。

つまり、「個人のお金で水道光熱費を支払う → 後で会社から立替分(水道光熱費の半額)を支払ってもらう」という流れになります。

この流れで行う必要があるため、ひとまず「自宅兼事務所の水道光熱費は最初にあなた自身が自分のポケットマネーで立て替える」と覚えておくといいです。

領収書類は取っておく

支払いをした水道光熱費については、領収書が手元に残ります。クレジットカード払いしている人であれば、支払いの明細書が必ずポストに入るようになります。これは必ず取っておくようにしましょう。「なぜ、この額の水道光熱費を経費化したのか」という証拠を残しておく必要があるからです。

こうした支払いを証明するものがない場合、税務調査があったときに確実に否認されるようになります。そのため、以下のような書類を必ず残しておくようにしましょう。

個人事業主(フリーランス)であれば、確定申告のときに公共料金の半額を経費化したうえで確定申告書類を出すといいです。会社経営者についても、家を自宅兼事務所ということにして、毎月の税理士との打ち合わせで水道光熱費の支払い書類を提示して、半額を経費にしましょう。

真面目に計算せず、半分の割合で経費化する

教科書的な話をすると、どれだけの割合で事業とプライベートで自宅兼事務所を活用しているのかを考え、案分割合に応じて経費化をします。

ただ、そのように真面目に計算する人ほど馬鹿を見ます。普通に考えて、電気代や水道代を含めてプライベート割合の方が多いに決まっているため、「事業:プライベート=3:7」などのように、低い割合で経費処理をしてしまいます。その結果、節税額が低くなって無駄な税金を支払うことになります。

これは避けなければいけません。あなたの事業を継続させるためにも、無駄な計算はせずに「事業とプライベート割合は半分にして計算しています」とザックリと考えて経費化してしまえば問題ありません。

自宅兼事務所の水道光熱費を半分経費にすることについては、何も文句をいわれません。これは、「自宅兼事務所の家賃の半額を経費にするのが一般的」という考えとも同じであり、理にかなっています。家賃も水道光熱費も無条件で半額を経費化できます。

ただ、水道光熱費のうち半分以上を経費化するときは注意が必要です。「家の一階で中華料理店をしていて、そこで大量のガスを使うのでガス代の9割を経費にしている」など、誰もが納得できる理由がなければ税務調査で否認されます。

こうしたことを理解したうえで、水道光熱費を経費にしましょう。公共料金は基本的に半分の割合で経費算入できるため、積極的に経費化を考えるといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする