会社経営者にとって節税対策で重要になるものが法人保険です。保障目的で法人保険(生命保険)を利用する社長は存在せず、節税や資産運用をするために法人保険を利用します。

ただ、生命保険の営業マンから言われるままにサインしてしまい、契約後に冷静になって考えると「やっぱり必要ない生命保険なのでは」と後悔することがあります。その場合、クーリングオフができないかと考えるようになります。

これについては、実際のところ法人保険でクーリングオフを活用することは可能なのでしょうか。

法人保険の場合、ほとんどが「途中で解約することでお金を取り戻す商品」になります。そこで、どのように考えて法人保険をキャンセルすればいいのか解説していきます。

生命保険に存在する個人でのクーリングオフ

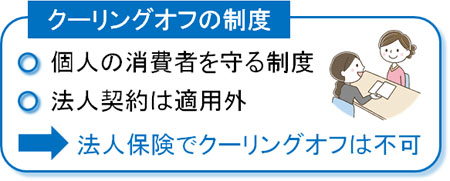

個人が何らかの契約をするとき、一定期間内であれば一方的な解約が認められています。これをクーリングオフといいます。クーリングオフを利用することにより、ダメな契約をしたとしても問題なく解約できるようになっているのです。

かつて、詐欺商品を販売することで一般顧客が大きな不利益を被った事件がありました。この経緯から、クーリングオフの制度が誕生しました。

生命保険であれば、それぞれの会社によって内容は違いますが「申し込みをした日から〇日以内であればクーリングオフできる」と定められています。

法律上、クーリングオフには8日という決まりがあります。そのため8日間よりも短く設定することはできず、8日以内であれば確実に一方的なキャンセルが可能です。また、生命保険会社によっては「申し込んで31日までなら解約できる」などのようにクーリングオフの期間を設定していることがあります。

法人契約には存在しないクーリングオフ

このように個人の生命保険については、問題なくクーリングオフの制度が存在します。それでは、法人契約ではどうなのでしょうか。

残念ながら、法人保険だとクーリングオフをすることはできません。法人間の契約では、クーリングオフが適用されないようになっているのです。そもそもクーリングオフは個人消費者を守るための法律です。法人間の契約に関する取り決めではありません。

こうした理由から、法人はクーリングオフの対象外となります。実際、法律でも以下の契約はクーリングオフができないと記されています。

- 営業・事業のための契約

- 法人や社団・財団が締結した契約

- 自賠責保険など、強制加入する保険

- 保険期間が1年未満

- 申込者が契約目的で予約訪問し、保険会社・代理店などの営業所などで申し込んだ

そのため、契約成立の事実を法人が取り消すことはできないと考えるようにしましょう。

生命保険の解約はすぐに行える

それでは、クーリングオフができないとなったらどのような手続きをすればいいのでしょうか。これについては簡単であり、契約した生命保険の営業マンに連絡して解約を申し出るようにしましょう。

リース契約であれば、購入と同じなので中途解約はできなくなっています。ただ、生命保険の場合はいつでも解約できます。確かにクーリングオフは法人契約の対象外となるものの、解約時期は社長の自由なのです。

もちろん、生命保険に加入して早期解約する場合、解約返戻金が非常に少ない状況になります(または、まったくお金が返ってこない)。

ただ、こうしたお金については元々なかったものと考え、解約しなければいけません。後に引きずってしまうと、より傷口が大きくなってしまうからです。

法人保険の早期解約に伴うペナルティはあるのか

なお、実際に早期解約して中途解約をするときに気になるものとしてペナルティがあります。これについては、何か注意するべきことがあるのでしょうか。

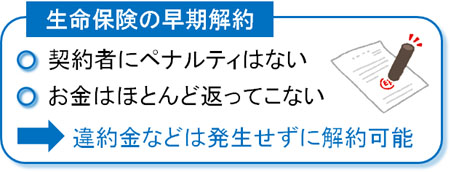

生命保険を法人契約する場合、契約者側(経営者)に何かペナルティがあるのかというと、実は特に存在しません。

もちろん前述の通り、早期解約をすると返戻率が非常に低いため、それまでにお金を支払っている場合は解約返戻金が非常に少なくなり、支払ったお金のうちほとんどが消えることになります。ただ、それ以上でもそれ以下でもありません。

特にペナルティとして違約金が発生することはなく、いつでも解約できるのが生命保険です。そのため、確かにクーリングオフは適用されないものの、解約時期は自由なので特に気にする必要はありません。

・同じ内容の法人保険に再加入することはできるのか

ただ、数年後になって経営状況が良くなり、節税や資産運用のために同じ内容の法人保険へ加入しようと考えるケースもあります。これについては可能なのでしょうか。

法人契約の再契約について、実施すること自体は可能です。実際、世の中には数年おきに同じ内容の法人保険を契約し、大規模な節税対策を実施している経営者は多いです。そのため、経営者が以前に解約した生命保険に加入すること自体は何も問題ありません。

ただ、その場合だと社長の年齢が高くなっているため、保険商品によっては保険料が高くなっていたり、健康状態が悪いと加入できなかったりします。再加入はできるものの、当初と同じ条件で加入できるわけではないのです。

保険の営業マン側にはペナルティがある

ちなみに、契約した法人に対しては特にペナルティがないものの、保険の営業マンにはペナルティが発生するようになります。

まず、生命保険は長期契約することを前提としています。そのため、短期(多くは2年以内)での解約があると、保険の代理店は「保険会社から支払われた報酬の一部を返還しなければいけない」となっています。

また早期解約があると、「保険の継続率」が低下することになります。強引に生命保険を売っている人ほど継続率は悪くなり、これが営業成績に響くようになります。

保険の営業マンにとって契約件数は重要ですが、継続率も非常に重要な数値です。早期解約だと継続率が悪くなり、これが営業成績に響いてしまいます。そのため、こうしたことが営業マンにとってのペナルティとなります。

契約から2年以上が経過したら継続率の数字に影響はないものの、それよりも早い段階での解約だと数字が悪くなるのです。

法人契約にクーリングオフはないが早期解約が可能

生命保険の法人契約にサインをしたとき、冷静になって考えると必要のない法人保険であることが判明するケースがあります。また、保険の代理店である営業マンに強引な契約を迫られてしまい、サインしてしまったという人もいます。

このとき個人だとクーリングオフが可能になりますが、法人はクーリングオフの対象になりません。そのため、契約自体をなかったものにすることはできません。

ただ、生命保険契約自体はいつでも解約することができます。早期解約をする場合、返戻率が非常に低いのでそれまでに支払ったお金はほとんど返ってきません。これについては大きなデメリットだといえます。

しかし、違約金を含めそれ以上のペナルティは存在しません。そのため、契約後に少しでも疑問を生じた場合、解約するといいです。こうした法人保険の性質を理解したうえで、正しく節税や資産運用のために生命保険を利用しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする