節税するときの代表的な方法に生命保険があります。利益の繰り延べを行うため、非常に多くの人が法人保険を活用するのです。

ただ、知識のない人によっては「法人保険は意味がない」と発言することがあります。税理士であっても生命保険に対する知識がないために、法人保険による利益の繰り延べが意味ないと言うこともあるほどです。

結論からいえば法人保険には優れた節税効果があるわけですが、当然ながら高い節税効果を受けられる一方でデメリットもあります。そのため、法人保険の仕組みを理解したうえでメリットを受けられるようにしなければいけません。

そこで、ここでは生命保険の基礎について解説し、どのように法人保険を活用すればいいのか確認していきます。

積立保険の加入目的は利益の繰り延べメリットが最も多い

節税用の法人保険では、どれも積立保険になっています。つまり貯蓄性があり、支払ったお金の多くが解約時に返ってくるようになっています。

法人保険への加入目的としては、利益の繰り延べがメインになります。業績が悪く、赤字経営を続けている状況でない限りは節税保険を活用し、利益の繰り延べをする意味は非常に大きいです。

中には利益の繰り延べが意味ないという専門家もいますが、これは経営の実態を理解できていないからです。理論上は正しくても、実際の会社経営では間違っていることが非常に多いのです。

利益の繰り延べをすれば、それだけ多くのお金を将来のために取っておくことができます。そうすれば経営危機を乗り切れますし、将来の設備投資のお金として利用することもできます。もちろん役員退職金として、一般的な出口戦略を取っても問題ありません。

生命保険の仕組みや使い方!繰り延べシミュレーション

まず法人保険のメリットを理解するには、その仕組みや使い方について理解しなければいけません。

法人保険の仕組み自体はそこまで難しくなく、「貯蓄性のある生命保険にも関わらず、支払った保険料のうち一部を損金計上できる」ことがメリットとしてあげられます。そのため経費を作りながら、将来のためにお金を取っておくことができるのです。

このとき簡単なシミュレーションをしてみると、利益の繰り延べが必須になる理由を理解できます。

・1,000万円の利益なら700万円が残る

例えば1,000万円の利益が出たとします。この場合、1,000万円に対して税金(法人税)を課せられます。具体的には、「1,000万円 × 30%(法人税率) = 300万円」の法人税を払わなければいけません。

そのため、手元に残る現金は差額の700万円です。

・生命保険を使えば970万円が残る

それに対して、法人保険を利用する場合ではどうでしょうか。一般的に広く用いられている法人保険の場合、以下のようなスペックになっています。

- 解約返戻率は約85%

- 損金性は約40%

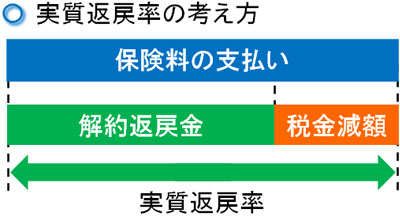

解約返戻率は85%のため、1,000万円を生命保険に変えた後に解約すれば850万円が戻ってくるようになります。

これだけだと損になりますが、損金性があるので法人税の控除効果を考慮します。損金性が約40%なので、「1,000万円 × 40%(損金性) = 400万円」が経費になります。経費にした分だけ法人税が減るため、「400万円(経費額) × 30%(法人税率) = 120万円」の税金がなくなります。

つまり、「850万円(解約返戻金) + 120万円(減った税額) = 970万円」が手元に残ります。何も対策しなければ700万円しか残らないものの、法人保険であれば多くのお金を手元に残すことができるのです。

解約返戻率が100%を下回っても、法人税の減額効果を考慮してシミュレーションすれば、実質返戻率として100%近くになります。

何も対策をせずに利益の多くを税金として取られるのと、利益のほぼ100%を貯蓄できるのでは、当然ながら後者のほうが優れているといえます。生命保険の使い方としては、こうした利益の繰り延べが基本になると考えましょう。

ちなみに、前述の通り「法人保険による利益の繰り延べが意味ない」という税理士もいますが、ここまで述べた単純な計算ができないために、こうした発言が起こります。

また実際のところ正しく法人保険を利用すれば、例えば「加入20年ほどで解約返礼率がほぼ100%にできる(配当ありの法人保険)」ようになります。「解約返戻率約85%+配当あり」の節税保険により、圧倒的に節税効果が高まります。

簿外資産を作り、契約者貸付も可能

このように利益の繰り延べが可能なため、簿外資産(帳簿に載らない資産)を作ることが可能です。

法人保険で月額保険料を支払うと、前述の通り一部を経費にすることができます。ただ、残りの部分については保険積立金として資産計上されていきます。例えば1,000万円の保険料を支払い、40%(400万円)を損金にする場合、残りの600万円が資産計上されます。

ただ、生命保険を解約したときは保険積立金よりも高額な解約返戻金を受け取ることができます。これが、貸借対照表に載らない簿外資産を構築できる意味になります。

こうした資産があれば、経営危機でどうしてもお金が必要だったり、大きな設備投資が必要だったりするときにお金を引っ張ってくることが可能です。内部留保として貯めておく場合は、税金で利益の大部分が消えているものの、法人保険であれば利益のほとんどをそのまま利用できるメリットがあるのです。

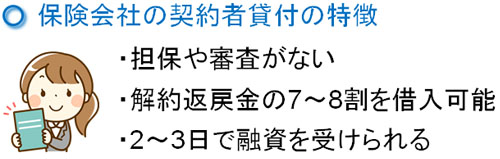

・契約者貸付によって借入もできる

また、一時的な資金難を乗り切ることを考えている場合、資金調達の手法として法人保険を活用することもできます。

一般的には、解約返戻金の7~8割ほどのお金を借りることができます。それまであなたが支払った保険料の中で借入金を得ることになるため、当然ながら担保の設定は必要ありません。さらに、2~3日と非常に短期での資金調達が可能になります。

金利は2~3%ほどかかるものの、銀行融資並みの低い利率で素早い資金調達が可能になっています。そのため、法人保険を利用していれば資金調達の方法としても有効なのです。

また、このとき借りたお金については最終的に返さなくても特に大きな問題にはなりません。借入金を返せない場合、そのまま生命保険の契約を解除すればいいです。元々は自分が払ったお金であるため、銀行のような返済義務はないのです。

法人保険の仕組みを利用して将来のためにお金を残しておけば、それだけで資金調達の選択肢が増えるようになります。

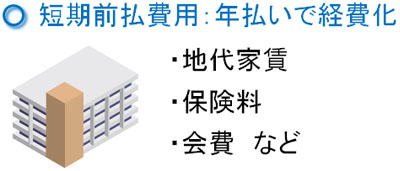

月額ではなく、年払い保険料で決算直前でも可能な節税スキーム

節税面でのメリットでいえば、保険料を年払いで支払うという使い方もあります。仕組みは簡単であり、月額払いではなく年払いを選択するだけです。

これは短期前払費用に該当しますが、年間払いによって経費金額を増やし、その分だけ法人税を節税するというスキームです。もちろん「来期分の経費を今期に回しているだけ」にはなりますが、法人税を減らせる分だけ大幅な節税が可能です。

こうした短期前払費用の扱いが可能な経費には、地代家賃や保険料、会費などさまざまな費用が認められています。

そこで、決算直前に法人保険に加入して年払いを利用します。こうした前払費用の節税スキームより、高額な法人税を減額しながら利益の繰り延べが可能になります。

保険料の一括払いは無理ですが、年払いという使い方なら可能です。生命保険は2週間(短くても1週間)ほどあれば加入できるため、決算直前であっても対策可能なのです。

生命保険の保障により、万が一に備えられる

また、生命保険本来の機能を得られることも重要です。法人保険への加入目的としては、99.9%の会社経営者が「節税」です。ただ、生命保険ではあるので万が一のときに備えることができます。

仮に経営者が事故に遭遇して急死してしまった場合、残された家族は路頭に迷います。

大企業のように、経営者がいなくなっても他の人がすぐに代理として活躍してくれるケースは少ないです。ただ中小企業の場合、多くはワンマン社長の手腕によって経営が成り立っているため、「社長が死亡する=会社の倒産」となることは多いです。しかも、お金が途絶えるどころか大きな借金がのしかかるようになります。多くの場合、会社では借入金を抱えているからです。

そうなると経営者は必ず連帯保証人となっているため、家族は借金を相続することになります。

中には「信用保証協会に入っているから大丈夫」と考えている人もいるかもしれません。ただ、信用保証協会は銀行側の保険です。支払いが滞って信用保証協会が銀行の代わりに弁済したあと、今度は信用保証協会があなた(または家族)へ取り立てをすることになるのです。

このとき生命保険に入っていれば、この問題をすべて解決できます。仮に経営者に万が一のことがあって死亡したとしても、死亡保険金が出されるからです。このときの死亡保険金を死亡退職金として家族に支給すれば、問題なく借入金を返済できるようになります。

・保険契約の内容によっては障害でも問題ない

また法人保険の内容によっては、死亡ではなく生活障害でも満額の保険金が支給されます。

- 糖尿病で合併症を発症した

- 事故で半身麻痺になった

- 脳卒中で運動障害が起こった

生きている間でも、これらの病気を生じれば満額の保険金が下りる法人保険がたくさんあるのです。こうした生命保険であれば、経営者が入院して経営から離脱したとしても保険金によって会社を一時的に存続でき、その間に後継者が引き継ぐなど対策を練ることができます。

節税保険なので節税メリットにどうしても着目しがちですが、こうした保障を加えられることも生命保険のメリットだといえます。

合同会社・有限会社・医療法人・NPO法人でも加入できる

さらに生命保険の場合、会社の形態に関係なく加入できることも知られています。一般的には、法人だと株式会社を設立します。ただ、その他の形式の会社も存在します。以下のような感じです。

- 合同会社

- 有限会社

- 医療法人

- NPO法人

- 社会福祉法人

もちろん、法人には他にも種類があります。ただ、こうしたあらゆる種類の法人で生命保険を利用できるようになっているのです。

合同会社や有限会社については、株式会社と同じように利益を追求するので問題なく生命保険を利用して節税効果を得られるのは理解できます。ただ、医療法人やNPO法人、社会福祉法人など利益追求型ではない法人でも加入できるのです。

例えば、医療法人は会社での株式投資ができません。ただ、非営利性の高い法人であっても保険という形なら投資が可能です。終身保険を利用してお金を増やすなど、非営利の法人でも生命保険は利用可能なのです。

益金が課税対象になる法人保険の問題・デメリット

このように月額(または年払い)によってお金の積立をしながら法人税を減らせるメリットがあるため、節税面での必要性の高い商品が法人保険です。ただ、メリットがあればデメリットもあります。そのため、この問題点についても理解したうえで、法人で生命保険を利用しなければいけません。

一番の問題点としては、「益金が発生する」ことがあげられます。正しく節税保険を選べば、配当を含めて実質返戻率が100%以上になるので大きな効果を得ることができるものの、生命保険を解約して解約返戻金を受け取り、そのまま放置していると法人税を課せられるようになるのです。

例えば、先ほどと同じように1,000万円の保険料を総額で納め、以下のような法人保険に加入したと仮定します。

- 解約返戻率は約85%

- 損金性は約40%

損金性が40%(経費額400万円)のため、保険積立金は差額の600万円です。また解約返戻率が約85%なら「1,000万円 × 85%(解約返戻率) = 850万円」が戻ってくるわけですが、このときの解約返戻金と保険積立金(これまで資産計上しているお金)の差額に法人税を課せられます。

今回の場合であれば、益金は以下のようになります。

- 850万円(解約返戻金) - 600万円(保険積立金) = 250万円(益金)

益金は雑収入(利益)として法人税を課せられます。そのため、法人保険を解約して放置していると課税対象になり、「250万円 × 30%(法人税率) = 75万円」の税金を取られます。

法人保険では一般的に出口戦略が重要だといわれます。これは、節税して利益の繰り延べをしたとしても、最後にどのような方法によって利益を消すのか考えていないと意味がなくなるからなのです。そのため役員退職金や設備投資など、出口対策まで考えなければ生命保険の意味がないという実情があります。

・出口対策をすれば節税効果は大きい

ただ、出口さえ用意できれば生命保険は非常に大きな節税対策となります。「役員退職金の支給」「大きな設備投資」をするには高額な費用が必要になるものの、特定の年度を見計らって高額な利益を出すのは無理です。そのため、法人保険によって事前にお金の積立をしておくのは意味が大きいのです。

そうして法人保険を解約後、返ってきた解約返戻金を用いて退職金を支給するなどの出口対策を行い、益金を消します。そうすれば、法人税なしにお金を有効利用できるようになります。

資金繰りが悪くなり、早期解約できないデメリット

また節税効果は高いものの、キャッシュフローという面では生命保険はマイナスになってしまいます。法人保険は支出を伴う節税対策であるため、お金を払った分だけ現金が消えるようになるからです。

しかも生命保険は月額払いが基本であり、これを何年も続ける必要があります。途中解約できるとはいっても、4~5年は払い続けなければ解約返戻率は上昇しません。1~3年など早い段階で解約すると節税どころか、損をしてしまうのです。

そのため節税効果を求めてお金の積立をするにしても、高額すぎる生命保険に加入するのは微妙です。あくまでも経営に支障が出ない範囲で、保険料の支払いを続けなければいけません。

資金繰りに悪影響がなく、5年先であっても問題なく支払える金額を設定するのが法人保険によるキャッシュフロー悪化の問題点を解決するコツになります。

解約のタイミングを理解しないと損をする

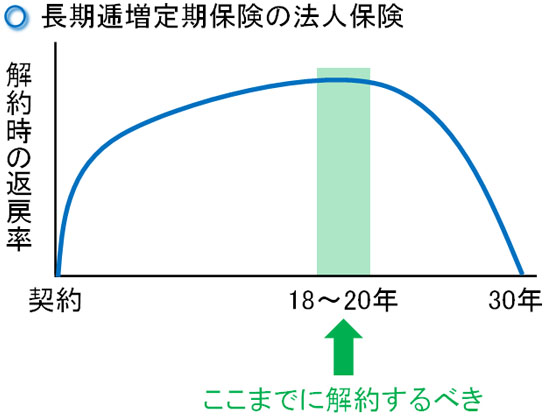

同時に解約のタイミングについても理解しなければいけません。一般的に法人保険では、解約のタイミングを間違えると損をするからです。

1~3年ほどで解約すると確実に損をするのは既に述べました。ただ法人保険の場合、無駄に長く加入しても損をすることになります。解約返戻率のピークが徐々に下がるようになるからです。そのため契約満了まで加入することはなく、必ず途中で解約しなければいけません。

そのため、解約のタイミングを理解したうえで生命保険を活用する必要があります。節税保険に入ればいいわけではなく、出口対策を立てながらもいつ解約するのかを考慮したうえで加入するのです。

将来設計を考えたうえで節税保険を活用するわけですが、解約のタイミングを間違えないように留意するべきという注意点があります。

個人保険の控除と違い、法人保険は大幅節税できる

ここまで、法人保険について解説してきましたが、このようにみると個人保険とは大幅に特徴に違いがあることに気が付きます。

個人保険の場合、あくまでも万が一に備えるための保障目的で加入します。このときは掛け捨てや貯蓄性のあるタイプの商品があり、好きに選ぶようになりますが、いずれにしても保障がメインになります。また、所得税の保険料控除によって少しだけ税金が安くなることがあります。

一方の法人保険だと個人保険とは違い、加入の目的が保障ではなく節税になります。無駄な税金を抑え、利益の繰り延べをすることで簿外資産を作りながら将来のためにお金を取っておくのです。

法人保険で掛け捨てタイプの生命保険がほとんど存在しないのは理由があります。節税として利益の繰り延べができず、メリットがなく売れないからです。法人保険では加入目的がどうしても節税になるのです。

メリット・デメリットや法人保険の基礎を理解して加入するべき

法人節税の基礎に生命保険があります。法人向けの節税保険が多数販売されており、株式会社に限らず合同会社や有限会社など、あらゆる会社で利用することができます。保障目的で入る法人は存在せず、どの会社も生命保険の使い方は「節税」になります。

ただ、生命保険の節税スキームを活用するにしても、利益の繰り延べが可能でさらには保障を付与できるというメリットがあるものの、デメリットも理解しなければいけません。

解約返戻金を受け取ったときの出口戦略がなければ法人保険は意味ないものになりますし、解約のタイミングを見極めなければいけないというデメリットもあります。また、お金が出ていく節税対策なのでキャッシュフローは悪くなります。

しかし、正しく節税しなければ会社に現金を残すことができず、急にお金が必要になったときに対応できません。儲かっているときにお金を残すように調節するのが節税の大原則なのです。

そのため多くの会社が生命保険を利用して利益の繰り延べをします。そのため節税対策として効果の高い生命保険は重要ですが、ここまで述べたデメリットを考慮したうえで月額保険料や加入年数を検討するようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする