個人事業主・フリーランスや法人経営者だと、タクシーを活用する場面があります。一般人であれば電車を利用するのが基本ですが、得意先の接待をしたり、どうしても時間に間に合わせようと急いでいたりするとき、タクシーを活用するのです。

このときのタクシー代について、ビジネスで必要なものは正しく経費処理をしなければいけません。例えば旅費交通費ではなく、接待費で処理をするのが最適なケースもあります。

また、プライベート利用の費用についても公私混同によって積極的に経費化していく必要があります。これにより、節税にもつながります。無駄にタクシーを活用するのは意味ないですが、必要な場面でタクシーを利用したとき、積極的に経費化するべきなのです。

そこで、どのように考えてタクシー代を損金計上すればいいのか解説していきます。

社内懇親会や運転代行費用など、タクシー代は損金化が可能

ビジネスで必要な費用については、どのような場面であっても損金計上することが許されています。そういう意味では、タクシー代はあらゆる場面において経費化することが可能だといえます。

「得意先に出向いた」「終電に遅れたので、タクシー利用で家に帰った」などの場面を含め、どれもビジネスで必要なための支出だといえます。電車やバスではなく、たまたまタクシーを活用したに過ぎないのです。

そのため、タクシーに乗車したときの領収書やクレジットカード売上票などを残しておけば、確実に損金計上できるようになります。当然、出張での視察でタクシーを利用したり、得意先の接待でタクシー乗車したりしても経費になります。

タクシーに乗る理由は何でもよく、「残業で疲れたから」「何となく通勤で使った」でも大丈夫です。

さらにいうと、社内懇親会でのタクシー代や運転代行の費用をビジネス経費で出しても問題ありません。会社の忘年会や新年会を開催するとき、帰りにタクシーや運転代行を利用しなければお酒を飲むことができません。飲酒運転では帰れないからです。

このとき、タクシー代や運転代行の費用を出さなければ楽しむことができません。そのため、当然ながら経費にできます。

プライベート費用も経費にするべき

それでは、ビジネスではなく単なるプライベートでタクシーを利用することもあると思います。例えば、家族旅行をしたときにタクシーに乗ることはよくあります。このときの費用についてはどうなのでしょうか。

ビジネスとは異なり、プライベートでの支出を経費にすることはできません。当然、家族旅行のときのタクシー代についても経費化は原則不可です。

ただ、あくまでも原則です。実際にはプライベートでの支出であったとしても、ビジネス出張ということにすれば、そのとき活用したタクシー代についても経費にできます。

例えば、実際には単なる家族旅行であったとしても、出張旅行ということにして少しだけ出先で仕事をすれば、旅費を経費にすることができます。例えばデザイナーであれば、美術館に出向けば「勉強・調査のために出張した」と言い訳できます。

当然、その前後にタクシーを使うことがあるのは普通です。つまり、何でもいいからビジネスのために出向いたことにすれば、そのときの移動費用についてはタクシー代を含めて全額経費になると考えましょう。

確かに、プライベート費用でのタクシー代は経費にできません。ただ、できるだけ公私混同することでタクシー代を損金計上し、節税するのが自営業や法人として実務的なやり方だといえます。

もらい忘れや紛失で領収書なしでも経費にできる

なお、タクシーの乗車でどうしても多くなりがちなものに、領収書などのもらい忘れや紛失があります。飲み会の後にタクシーに乗車した場合、もらい忘れをしたり、タクシー領収書をどこかに置いて紛失したりすることが頻発するのです。

また急いでいるときであっても、もらい忘れが多くなって領収書なしになってしまいます。

これ自体は仕方のないことですが、領収書が手元にないために経費計上しない個人事業主や法人経営者もいます。ただ、これは非常にもったいないです。実際のところ、領収書が手元になくても経費計上は問題なく可能だからです。

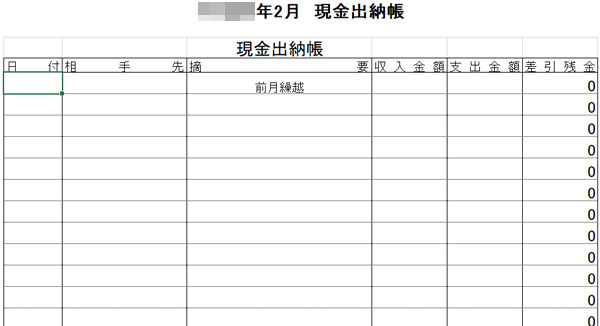

まず、交通機関利用の場面で領収書をもらえないケースはよくあります。代表的な乗り物が電車であり、切符を購入しても改札口に吸い込まれるため、乗車料金発生の証拠は残りません。ただ、このときの費用については以下のようなエクセル表にメモとして残せば問題なく損金計上できるようになっています。

これと同じように、タクシー領収書のもらい忘れや紛失があったとしても、メモをして金額を記せば大丈夫です。

もちろん、毎回のようにタクシー代の領収書を忘れていると「架空経費を作っているのでは?」と疑われます。そのため、本当にもらい忘れをしたときだけにして、レシートでもいいのでお金を支払った証拠を可能な限り残しておくようにしましょう。

基本は接待を含め、交通費の勘定科目で仕訳する

それでは、このとき仕訳でどのように経理処理するかというと、旅費交通費の勘定科目で仕訳をするようになります。

電車代やバス代を含め、交通機関で利用したお金については旅費交通費で仕訳をすることになります。タクシー代についても、同様に旅費交通費になるのです。そのため、例えばタクシー代2,000円を現金で支払った場合、以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 旅費交通費 | 2,000 | 現金 | 2,000 |

このように仕訳自体は特に難しいわけではありません。

なお、厳密にいうと接待については旅費交通費ではなく、交際接待費で仕訳をするのが正しいです。単なる移動の費用ではなく、飲食接待を伴うので交際接待費の勘定科目を活用するのが正確なのです。

しかし、税務調査でそこまで細かくみられることはまずありません。税務調査で重要なのは「不必要な経費を計上しているか(経費の水増しをしているかどうか)」であるため、勘定科目のミスはどうでもいいのです。

また、単なる飲み会の帰りでタクシーを使えば旅費交通費になり、同じ飲み会でも接待であれば交際接待費になるわけですが、両者を厳密に分けるのは非常にややこしいです。会計処理において勘定科目のミスの重要度は非常に低いため、タクシー代の費用はすべて旅費交通費にすれば問題ありません。

タクシーチケットを配布したら交際接待費

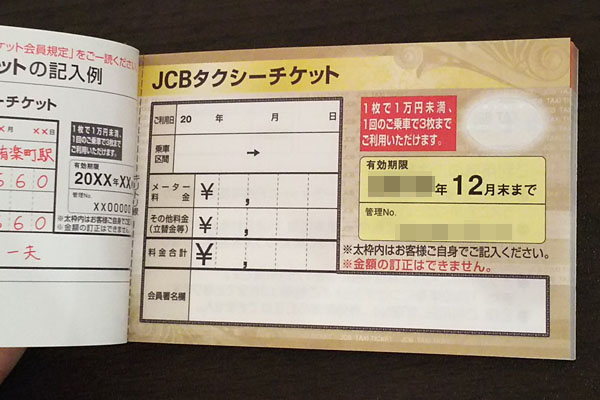

ただ、中には例外もあります。それは、タクシーチケットを活用する場面です。個人事業主・フリーランスや法人によっては、法人カード(法人用クレジットカード)の機能の一つであるタクシーチケットを活用することがあります。

私の会社でも、以下のようにタクシーチケットを利用することが実際にあります。

得意先を接待した後などでは、タクシーチケットを渡すことがあります。そうしたとき、タクシーチケットを利用する場合はほぼ100%の確率で接待だといえます。

そのため基本的にタクシー代は旅費交通費にすればいいものの、タクシーチケット代については例外的に必ず交際接待費の勘定科目を利用するようにしましょう。自分が利用したわけではなく、あくまでも得意先の人がタクシーチケットを利用して乗車したからです。

もちろん、場合によっては家族にタクシーチケットを渡し、得意先の人が利用したことにして経費にすることがあるかもしれません。このときについても、当然ながら接待費として仕分けをすることになります。

個人事業主や会社社長はタクシー代を損金計上するべき

ビジネスをする個人事業主や会社社長であると、全員が利用するものにタクシーがあります。基本は電車や車での移動だったとしても、飲み会での接待や通勤を含めタクシーを活用することがあるのです。このときの費用について、全額経費にできます。

しかも、領収書なしでも問題ありません。毎回のように領収書を忘れていてはダメですが、数回の紛失くらいであれば問題ないのです。

このときの仕訳については、旅費交通費を活用するようにしましょう。接待のとき、厳密には交際接待費の勘定科目になりますが、厳密に使い分ける意味はないです。タクシーチケットを利用したときはさすがに使い分ける必要があるものの、現金やクレジットカードでその場で決裁したときの勘定科目はすべて旅費交通費で問題ありません。

こうしたタクシー代の活用法を理解したうえで、正しく損金計上していきましょう。プライベート費用の経費化を含め、節税しながらも忘れることなくタクシー代金を損金に計上するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする