法人契約での生命保険としては、年金保険もあります。個人年金保険が存在し、これについては法人契約で入ることができるのです。

会社のお金で個人年金保険料を支払い、法人保険として個人年金の受け取りができれば非常に優れているように思えます。

ただ、重要なのは「節税できるのかどうか」になります。法人保険では節税が非常に重要となり、正しいやり方で実施しなければ給与課税され、節税効果がゼロになってしまいます。法人契約の形態を含め、節税にはやり方があるのです。

そこで、個人年金保険の法人契約をする際の内容について確認していきます。

節税メリットは少なく、10分の1を損金計上できる

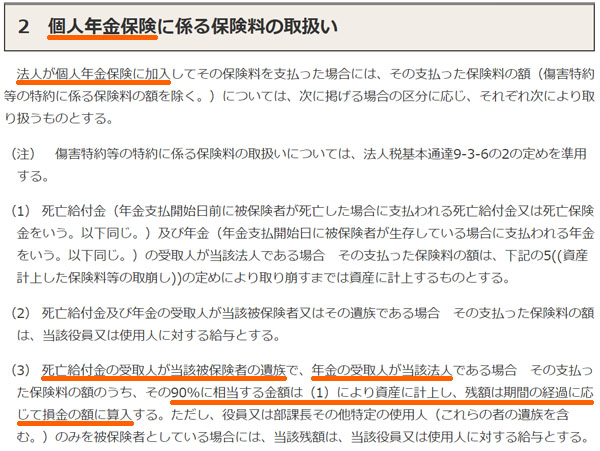

まず、法人保険として個人年金受取が可能な保険に加入した場合、節税金額はどのようになるのでしょうか。これについては、一般的な節税保険よりも節税額は少なく、支払った保険料のうち10分の1しか経費にできないと考えましょう。

法人保険であると、内容によって異なりますが支払額のうち4割損金計上などの商品が存在します。ただ、年金保険だと1/10損金にしかなりません。保険料支払いのうち経理処理では10%だけ経費化して、残り90%は資産計上します。

節税を考えるとき、当然ながら経費にできる金額が大きいほど節税額は大きくなります。そうしたとき、1/10損金では節税メリットが非常に薄く、法人税がほぼ減らないので魅力が少ないといえます。

役員のみは不可であり、社員の福利厚生での利用となる

このとき、どのようにすれば損金計上できるのかというと、大前提として特定の役員(社長のみ、部長のみなど)だけが加入している状態だと税務調査で確実に否認されます。この場合、法人が支払った保険料は全額が給与課税されます。

つまり、現物支給した(現金ではなく、物で給料を支払った)と認定され、「会社の保険料負担分=役員への給料」と解釈されるようになります。会社が負担した個人分の保険料について所得税・住民税を課せられるようになり、これではまったく意味がありません。

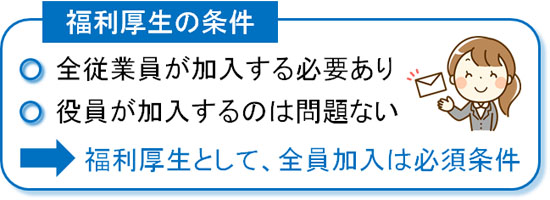

そのため、法人契約での個人年金保険については従業員を含めなければいけません。役員だけでなく、社員を入れることでようやく10%の損金算入が認められるようになるのです。

必ず従業員を対象にしなければいけないため、法人保険での個人年金受取は福利厚生としての側面が強いです。従業員全員を福利厚生として加入させておき、社員のために将来の個人年金を会社が用意してあげるのです。

福利厚生だと全員加入が原則です。すべての正社員が平等に加入できるように整備するのが福利厚生であり、平等に加入できていない状態だと税務調査で否認されます。

もちろん社員が全員加入しているのであれば、その中に経営者が追加で加入するのは問題ありません。役員の分についても、10%だけ損金計上できます。

このときは福利厚生となるため、実際の経理処理としては福利厚生費の勘定科目を用いて以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 保険積立金 | 90,000 | 普通預金 | 100,000 |

| 福利厚生費 | 10,000 |

福利厚生として年金保険を導入し、個人年金受取が可能なように調節しましょう。

社会保険料削減による節税は可能

支払い保険料うち90%が資産計上となり、その部分については法人税を課せられるので節税メリットの少ない法人契約での年金保険ですが、まったく節税効果がないかというと、必ずしもそういうわけではありません。

具体的には、社会保険料を削減することができます。従業員個人に給料を支払うとき、社会保険料の半分を会社が負担することになりますが、個人年金保険の法人契約によってこの支払いを少なくできるのです。

給料として支払う場合、その金額に対して社会保険料として税金を課せられます。社会保険料は税率が決まっているため、社員に高い給料を支払うほど会社側の社会保険料の負担金額は大きくなります。しかし、給料ではなく「保険による支払いであれば、社会保険料は納めなくてもいい」となっています。

例えば、月40万円の給料を受け取っている社員がいるとします。このとき会社が負担するべき社会保険料は年間で約70万円です(都道府県や年度によって若干変動します)。

そこで、個人年金保険を用いて以下のように変更します。

- 給料:月30万円

- 年金保険の積立額:月10万円

給料が月30万円の場合、社会保険料の会社負担額は年間で約51万円です。つまり、一人当たり19万円ほどの節税になります。これが社員10人の会社だと、年間で「一人19万円 × 10人 = 190万円」もの社会保険料削減が可能になります。

そのため、会社にとってみると「給料を下げ、その分を法人保険での個人年金保険で補う」ことができれば、大きな節税対策になります。

年金保険だけに加入しても節税メリットはありません。社員の給料の代わりとして個人年金保険を利用することで、ようやく大きな税金対策を行えるようになります。これに加えて10%の損金計上が加わるため、多少の法人税減額のメリットも加わります。

・福利厚生で節税する戦略

この手法を社員が理解してくれるかどうかについては、どれだけうまく説明できるのかによります。何の説明もせずに給料を下げると、従業員としては給料だけ下がったと感じるようになるからです。

社員としても個人負担分の社会保険料を削減できる分だけ実質的な手取りが増えるので大きな意味はあるものの、税金や社会保険について理解しているサラリーマンは皆無です。そのため、個人年金の法人保険は事前説明が重要になるのです。

個人年金保険を節税で用いるとき、「給料は低い代わりに福利厚生が手厚い会社」という方針を打ち出す必要があります。この意味を説明し、理解してもらってから社会保険料削減策を実行に移すといいです。

途中退職した場合は解約返戻金での退職金となる

しかし、すべての社員が定年まで勤めるわけではありません。途中退職となり、それに伴って「退職者に掛けられていた個人年金保険」は解約となります。

途中で解約するため、当然ながら従業員は年金としてお金を受け取ることはできません。しかし、貯蓄性のある生命保険が個人年金保険であるため、それまで支払ってきたお金が解約と共に返ってきます。

このときの解約返戻金は「それまでの支払い額」「返戻率」によって変わってきます。ただ、長く加入していれば解約返戻率は100%を超えます。1~2年ほどの加入だと解約返戻率は非常に低いですが、10年などある程度の加入年数があれば返戻率は高くなるのです。

途中退職による解約返戻金については、そのまま社員の退職金として活用します。

通常の給料に比べて、退職金のほうが圧倒的に所得税・住民税が低くなります。例えば通常の給料受取で年収2,000万円だと、手取りは約1,300万円です。つまり、約700万円もの税金です。

一方で退職金なら、勤続年数によりますが退職金2,000万円だと所得税・住民税は100万円以下です。それだけ税金が優遇されるため、社員にとってみると社会保険料を削減できるだけでなく、退職時の税金負担まで軽くできます。

個人年金保険ではありますが、税金メリットがあるので年金受取にこだわらず、退職金として活用しても節税メリットが大きいといえます。

生命保険なので死亡退職金がある

また、個人年金保険は生命保険でもあります。生命保険では対象者に万が一のことがあって死亡したとき、死亡保険金が下りるようになっています。これは年金保険でも同様であり、死亡時には保険金が支給されるようになっています。

従業員に不幸があって死亡したとき、残された家族は生きていくことが困難になります。本人が働いていないのに、会社がその後の家族の面倒を見ることはできないからです。

そうしたとき、生命保険があれば安心です。多額の死亡保険金が支給されるようになるため、会社の福利厚生の一環によって残された家族の生活が守られるようになるのです。

社員の家族を守ることを考えるとき、一つの方法として生命保険である個人年金保険は有効だといえます。

法人契約で年金保険に加入するときの契約形態

なお、実際に法人保険で年金受取をするときは正しい契約形態にしなければいけません。法人契約の内容がダメだと、10%損金にすることができず、うまく節税できません。

このとき、以下のような法人契約にする必要があります。

| 契約者 | 法人 |

| 被保険者 | 役員・社員 |

| 死亡保険金の受取人 | 役員・社員の親族 |

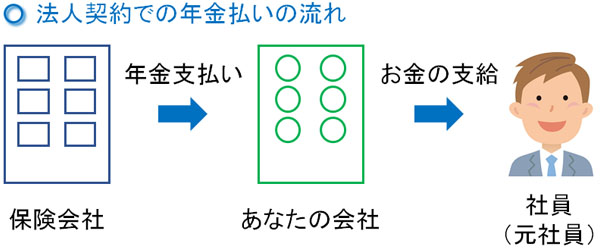

| 年金の受取人 | 法人 |

対象社員に万が一の事態が起こり死亡した場合は、生命保険会社から該当社員の親族へ直接、死亡保険金が支払われます。ただ、個人年金保険の掛金を期間終了まで支払って年金受取が可能になった場合、年金としてのお金の受取は対象社員ではなく会社になります。

年金の受取先が法人になっているからこそ、支払保険料のうち10%を損金にできるわけです。これについては、国税庁が出した通達(直審4-19)が根拠になっています。

つまり、実際に個人年金保険に加入して社員がお金を受け取るようになる場合、最初に会社へお金が振り込まれ、その後に対象の従業員(または既に退職済みの社員)へお金が支払われるようになります。

非常に面倒なお金の流れになりますが、法人契約で損金化するためには、そのようなルールになっている以上、従わなければいけません。

その他の契約方法だと節税できない

なお、その他の方法で法人契約した場合、まったく節税にならないので注意しなければいけません。つまり、個人年金保険で法人契約する意味がほぼなくなります。

先ほどの契約時では、年金の受取人を会社に設定しました。ただ、これだと法人が年金のお金を受け取った後、社員(または退職済みの元社員)に支払う流れになります。しかしこれだと非常に面倒なため、年金の受取先を直接個人にできないかと考える人は多いです。

つまり、以下のような契約内容にします。

| 契約者 | 法人 |

| 被保険者 | 役員・社員 |

| 死亡保険金の受取人 | 役員・社員の親族 |

| 年金の受取人 | 役員・社員 |

同じ法人契約であっても、この形式であれば保険の対象である個人へ生命保険会社からお金が直接支払われるようになり、年金受取で会社を経由しなくても問題ないです。

ただ、そうなると法人としては10%分を経費として落とすことができません。

また、このとき会社が支払った分の保険料について、全額を「給料として計算する」ことになっています。例えば10万円の個人年金保険料を会社が支払った場合、個人として10万円分の給料を受け取ったと考えるようにします。物で給料を支給する現物支給となり、給与課税されるのです。

この場合は法人契約で年金保険に加入するメリットがほぼありません。給料での経理処理になってしまう以上、法人契約で「年金の受取先を個人に設定してはいけない」と考えましょう。

法人保険で年金受取を活用する

貯蓄性のある生命保険として利用され、分割でお金が支払われる商品に個人年金保険があります。個人年金保険については、法人契約でも加入することができます。

ただ、その他の法人保険に比べると税金対策が難しくなっている保険商品です。損金算入できても、支払保険料のうち10%だけになるからです。

また福利厚生としての利用であるため、経営者など特定の役員のみを対象にすることはできません。社員の全員加入が大原則です。このとき、「社員の給料を下げ、その下げた分を年金保険に回す」という手法が可能なのであれば社会保険料を削減でき、大きな節税が可能です。この場合、社員にしてみても個人負担する社会保険料が減るのでメリットは大きいです。

税金対策の面でいえば、年金保険を用いるだけでは節税メリットは正直ありません。社会保険料削減と合わせ、福利厚生の充実を図ることでようやく意味のある法人保険になります。

年金受取の法人保険を利用するとき、ここまでを理解したうえで導入を検討するようにしましょう。社員に説明し、納得してもらったうえで福利厚生として会社に個人年金保険を取り入れるといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする