ビジネスで節税をするとき、最も一般的で分かりやすいものとして備品の購入があります。高額な買い物になると、減価償却として少しずつ損金計上しなければいけないことになっています。ただ、備品として少額の買い物であれば一括損金(全額の経費化)が認められています。

もちろん、必要ないものを購入するのは単なる無駄遣いです。そうではなく、事業のために必要なものを購入することで決算前に節税を図るのです。

当然ながら法人に限らず、個人事業主・フリーランスにとっても必要な備品を買うのは適切な節税方法の一つになります。

そこでどのように考えて備品購入を行い、経費にすることで損金算入すればいいのかについて解説していきます。

一般的な基準は10万円未満での消耗品費

個人事業主や中小企業の経営者にとって減価償却は非常に面倒です。高額な設備投資だと初年度に全額損金として計上することができず、決まった金額だけ毎年経費化しなければいけないと決められているからです。

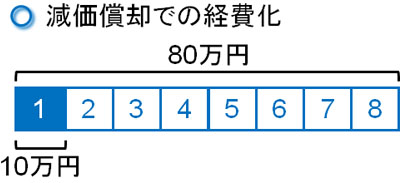

例えば、80万円の製品を購入したとき耐用年数が8年だと、「10万円を8年ずつ経費化していく」ように調整しなければいけません(定額法の場合)。

非常に面倒な会計処理が発生するため、できるだけ減価償却が発生しないように気を付けなければいけません。

このとき、減価償却が発生しないようにする基準が10万円です。10万円未満の場合、消耗品費としてすべて経費にできます。文房具や名刺などの製品でなく、美術品のようなものでも消耗品費になります。要は、値段ですべて決められると考えましょう。

青色申告者は30万円未満まで即時償却できる

ただ、青色申告をしている個人事業主や法人の場合、30万円未満であれば特別に即時償却として一括損金にして問題ないとされています。これを、少額減価償却資産の特例といいます。

個人事業主であると、白色申告を選ぶメリットはなく必ず青色申告(10万円控除)を選ばなければいけません。白色申告と青色申告(10万円控除)でやることは同じなので、青色申告を選択するのが基本となっているのです。

また、会社組織で顧問税理士に依頼しているのであれば青色申告となっているはずなので、確実に青色申告者の法人です。

実際のところ、事務所用や営業用に高めの備品購入をするケースは多いです。

- パソコン

- イス・机

- 美術品(インテリア用)

こうしたものはすべて、備品購入費用として30万円未満なら即時償却での経費化が可能です。備品費などの勘定科目を活用し、仕訳していくのです。

また、金額で分けるので中古車やソフトウェアなど備品とは思えないものであっても、価格が30万円未満である場合は備品とみなして問題ありません。

20万円未満の一括償却資産は減資で関係なくする

なお、減価償却を考えるときは「20万円未満の一括償却資産」という考え方もあります。

減価償却では耐用年数が既に決められており、それに従って減価償却しなければいけません。ただ、20万円未満の固定資産であれば一括償却資産となり、3年に分けて減価償却しても問題ないという制度になっています。

例えば15万円の製品を購入する場合、以下のように減価償却できます。

- 1年目:5万円

- 2年目:5万円

- 3年目:5万円

既定の耐用年数に限らず、3年という短い期間で減価償却できるのがメリットです。

ただ、前述の通り30万円未満の固定資産であれば問題なく一括償却できるようになっています。しかし、これには対象となる企業が決まっていて中小企業だけになっています。具体的には、以下の両方に当てはまる会社が対象です。

- 資本金1億円以下

- 社員1,000人以下

この両方に当てはまっていれば、10万円以上20万円未満の一括償却資産であっても全額損金にすることができます。

そのため社員数が1,000人以下で資本金1億円以上の会社であれば、減資(資本金を減らすこと)をすることで中小企業に認定してもらうようにしましょう。そうすれば一括償却資産のことを考える必要がなく、30万円未満の製品であっても全額を経費化できます。

セット購入の金額・費用で計算する

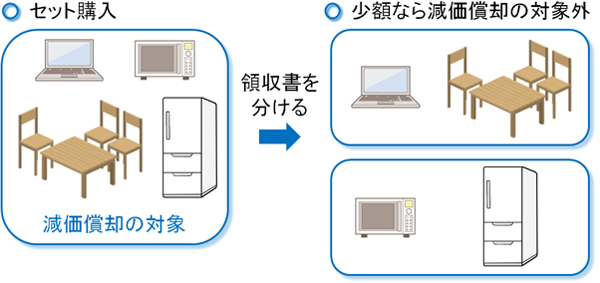

ただ、このとき注意すべきは購入したものの費用です。セット購入したものについては、別々の値段ではなくセットで金額を考えなければいけません。

例えば、以下の製品が単品で売られていたとします。

- パソコン:15万円

- 机・イス:10万円

- 電子レンジ:5万円

- 冷蔵庫:20万円

これらについて事務所セットとして購入した場合、「すべてを合計したものが30万円未満かどうか」で判断されます。もし上記の事務所セットが割引で40万円だった場合、減価償却の対象になってしまいます。

そのため、節税を考えながらも会計処理を簡素化したいのであれば、事務所セットでの購入であっても項目を分けた状態で「一つの値段が30万円未満になる」ように調節してもらうといいです。

例えば先ほどの事例であれば、元値は50万円だがセットだと20%引きで合計40万円となっています。そこで、以下のように領収書を2つに分けてもらいます。

- 事務用品セット:パソコン、机・イス

- 事務家電セット:電子レンジ、冷蔵庫

これであれば、それぞれの値段が30万円未満になります。全額を一括損金にできるため、分けられるものについては30万円未満にするように工夫しましょう。

・製品を分けてもらい、即時償却するのは重要

なお、この手法はあらゆる場面で活きてきます。例えば、車両購入と同時にスタットレスタイヤを買う場面を考えてみましょう。

このとき、セット買いするとスタットレスタイヤについても減価償却の対象になります。そこで領収書を分けてもらえば、高額な社用車については減価償却の対象になるものの、スタットレスタイヤはその場で損金化できます。

領収書を分けてもらうのは、即時償却による節税の観点でいうと非常に重要だといえます。

少し30万円を超えたくらいなら問題ない

ただ、中には分けることができない製品があります。例えば私の場合、30万円以上のパソコンを購入することがあります。ノートパソコンになりますが、いつも使っている以下のパソコンが30万円以上の値段です。

ノートパソコン単体での値段ですし、先ほどのように分けて領収書を作ってもらうわけにはいきません。そうなると、30万円以上になった瞬間に減価償却しなければいけないのでしょうか。

これについては、確かに教科書的なことをいえば30万円を少しでも超えたら減価償却しなければいけません。しかし、実際のところ32~35万円など少し金額を超えたくらいであれば少額減価償却資産の特例を使って一括償却して問題ありません。

私は個人事業主ではなく既に法人化しており、それなりに規模の大きい税理士事務所に顧問をしてもらっています。その担当税理士は私が34万円のノートパソコンを購入したとき、一括損金で処理していました。

ビジネスでは実学が重要なので、必ずしも教科書的に厳密に考える必要はありません。さすがに50万円などの固定資産を減価償却しないのは微妙ですが、30万円を少し超えたくらいであれば特に問題は起こりません。

消費税は税込みと税抜きのどちらで判定するのか

なお、30万円の判定をするときに困るものとして消費税があります。税込みと税抜きでは、大幅に値段が違ってくるからです。

これについては、個人事業主や中小企業の法人が採用している会計処理の方法によって異なります。経費処理を税込みでしている場合、税込みで30万円以上であれば減価償却の対象になります。

一方で税別で経費処理をしている場合、たとえ消費税込みの総額が30万円以上であったとしても、税抜き価格が30万円未満であれば一括損金化できるようになっています。

しかし、前述の通り少し金額を超えたくらいであれば特に減価償却のことを考える必要はありません。税理士であっても30万円ちょっとの固定資産を即時償却で経費化していることから、消費税を含めるかどうかなどは誤差だと考えて全額を経費にしましょう。

年間300万円までが限度額になる

このとき、少額減価償却資産の特例が対象になるのは年間300万円までとなります。大量の備品を購入して経費にするにしても、その金額が大きすぎるとダメなのです。

前述の通り10万円未満であれば消耗品費となります。一方で10万円以上、30万円未満の買い物であれば備品費などにして一括損金にします。このとき、「10万円以上、30万円未満の備品は間300万円までしか一括経費にできない」となっているのです。

少額減価償却資産の特例は個人事業主・フリーランスや社員1000人以下の中小企業に限られます(青色申告であることは必須)。そのため、多くの企業が30万円未満の特例を利用できます。

中小企業であっても、社員を何人も雇っていることは多いです。このとき、30万円ほどのパソコンを10人に支給すれば年間300万円に達してしまいます。家族経営の会社であれば上限(限度額)を使い切ることはないですが、ある程度の規模の中小企業だとすぐに上限に達してしまうことは理解しましょう。

・特例で固定資産の一括損金が可能なケースは存在する

ちなみに、さらなる特例によって高額な固定資産の一括損金が可能になるケースもあります。該当する場合だと何千万円、何億円の物品を購入したとしても全額損金になります。これについて、個人事業主は無理であり、中小企業だけが対象になっています。

毎年、対象となる製品は変わります。政府がクリーンエネルギーを推進する場合は太陽光発電などが優遇されますし、一般的な設備投資を促す場合は機器類の一括償却が認められるようになります。

どの買い物であれば一括損金化できるのかは、そのときどきの状況に応じて異なります。そのため、決算前になったときに担当税理士に「どういう政策がいま存在するのか」を確認し、何を購入すれば一括償却することで節税できるのか確認しましょう。

税金対策で決算前に中小企業は買い物をするべき

個人事業主・フリーランスや中小企業を含め、青色申告をしている人が利用できる節税対策に備品購入があります。必要なものであれば、30万円未満であれば一括損金計上が可能になっています。

個人事業主なら年度末になって必要なものを購入し、確定申告をするといいです。中小企業についても、決算前になって必要な買い物をするようにしましょう。必要ない物品を買うのは無駄遣いですが、必要な備品を決算前に購入するのは優れた節税対策になります。

もちろん、このときはプライベートで使うものを会社のお金で買ってもらっても問題ありません。事務所で少しでも使用する製品であれば、その大部分がプライベート利用であったとしても経費にすることができるのです。

備品購入は節税手法の初歩です。ただ、金額によって減価償却できるかどうかが分かれるため、こうした基準を理解したうえで正しく買い物をするようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする